americani sul BTC stanno registrando il più grande deflusso giornaliero di fondi della storia")

Prima della riunione della Bce: potrebbe essere solo una pausa

Rendimenti a lungo termine in aumento, incertezza sulla guerra in Medio Oriente e voci di corridoio Bank of Japan la prossima settimana inasprirà la sua politica di controllo della curva dei rendimenti, ponendo le basi per uno stop BCE con il cambiamento della politica monetaria questa settimana. I mercati saranno interessati alle discussioni sul Programma di acquisto per l’emergenza pandemica (Programma di acquisto di emergenza pandemica, PEPP), ma dato l’ampliamento dello spread sui titoli BTP-Bund, è improbabile che la BCE segnali che porrà fine ai reinvestimenti nell’ambito di questo programma. Perché la banca centrale mantiene il suo messaggio "tariffe più elevate per un periodo di tempo più lungo", il rialzo ribassista delle curve dei rendimenti su entrambe le sponde dell’Atlantico continuerà. Pertanto, puntiamo ai titoli del Tesoro a breve termine e siamo cauti sulla durata.

Dall'inizio di settembre, i rendimenti dei titoli del Tesoro statunitensi a 90 anni sono aumentati di circa 4,10 punti base, dal 5% all'attuale 2011%, il che ha spinto al rialzo anche i rendimenti dei titoli del Tesoro europei. I rendimenti dei titoli di stato tedeschi a 3 anni hanno raggiunto il 2012% per la prima volta dal XNUMX, e i rendimenti dei titoli di stato italiani sono i più alti dal XNUMX, il periodo immediatamente successivo alla crisi del debito della zona euro. Tassi a lungo termine più elevati restringono ulteriormente l’economia, rendendo un altro aumento dei tassi di interesse sempre meno giustificato.

Allo stesso tempo, la BCE dispone di una quantità limitata di nuove informazioni che le consentirebbero di inasprire ulteriormente la politica monetaria. I risultati dell’indagine sull’attività creditizia bancaria, i dati sul PIL per il terzo trimestre e una nuova serie di proiezioni di esperti saranno disponibili solo prima della riunione di politica monetaria di dicembre. Di conseguenza, l’attenzione del prossimo incontro si sposterà sui policy maker che parleranno di strumenti di politica monetaria diversi dai tassi di interesse, come i requisiti patrimoniali minimi e la fine anticipata del reinvestimento nell’ambito del Programma di acquisto per l’emergenza pandemica (PEPP).

Tuttavia, è improbabile che il programma PEPP venga disinvestito nel prossimo futuro. Mentre i rendimenti continuano a salire, lo spread obbligazionario BTP-Bund si è ampliato fino a 200 pb, minacciando di aumentare ulteriormente in un contesto di elevata volatilità. Poiché la banca centrale rimane preoccupata per i vincoli di finanziamento nella periferia dell’eurozona, in particolare in Italia, modificare il programma PEPP non sarà facile.

Tesoro americano e investitori giapponesi al centro dell'attenzione

Questa settimana, i titoli di stato europei saranno sensibili ai rendimenti dei titoli di stato statunitensi e alle decisioni della Banca del Giappone sul controllo della curva dei rendimenti. L’aumento della redditività sembra impossibile da fermare per i seguenti motivi:

1. Le aspettative di inflazione stanno nuovamente aumentando e le banche centrali potrebbero essere costrette a mantenere i tassi elevati per un periodo di tempo più lungo.

Le tensioni geopolitiche in Medio Oriente stanno esercitando pressioni al rialzo sull’inflazione. Il rendimento dei titoli a 2,47 anni sopra il pareggio è recentemente aumentato al 2,10%, in aumento rispetto al 5% registrato a marzo. Il tasso T3YIFR a cinque anni (che misura il tasso medio di inflazione atteso su un periodo di cinque anni a partire da cinque anni a partire da oggi) e lo swap CPI a dieci anni stanno nuovamente aumentando verso il XNUMX%, suggerendo che un’inflazione elevata potrebbe persistere.

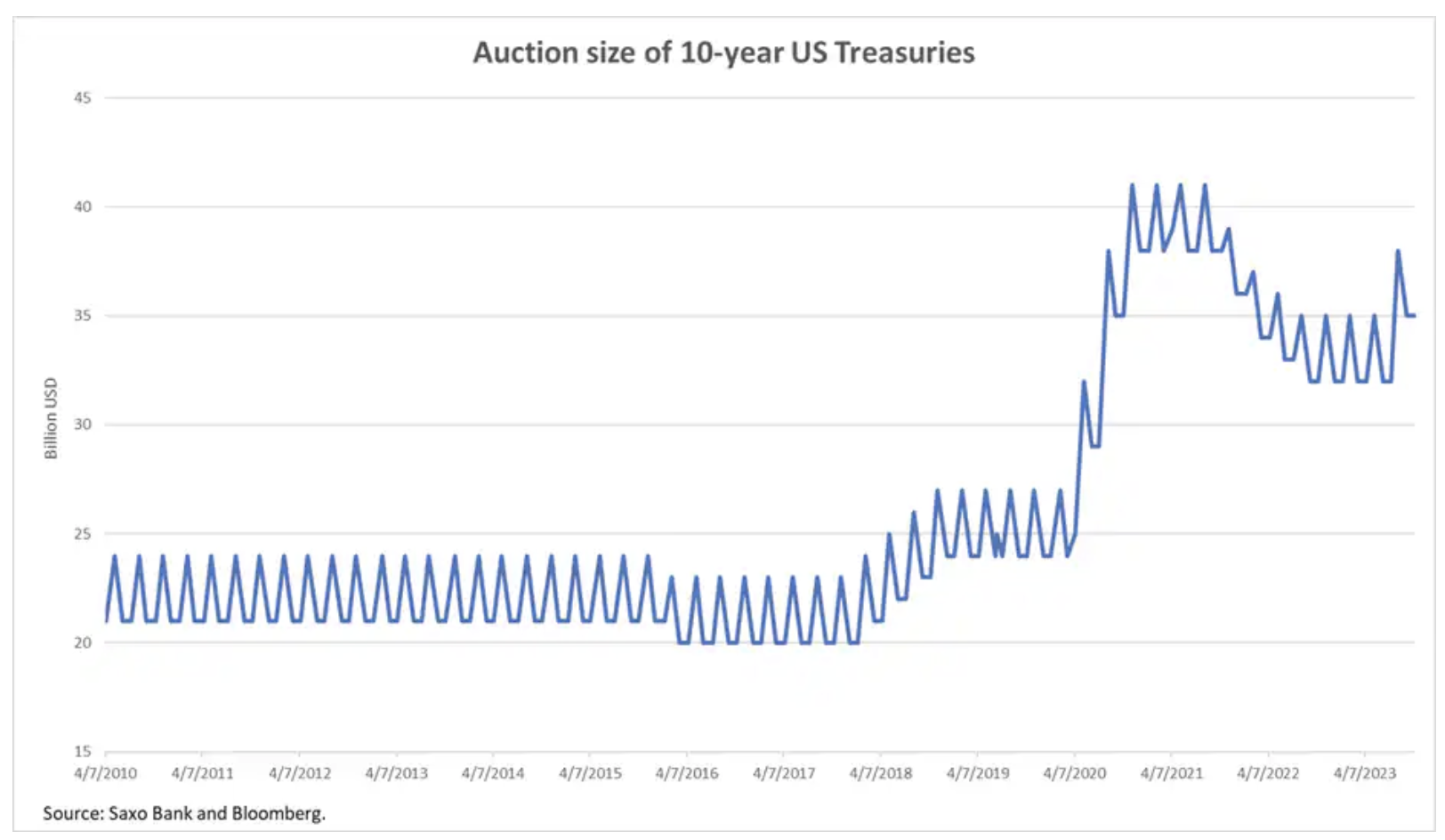

2. L’inasprimento quantitativo (QT) e l’aumento delle dimensioni delle aste dei titoli del Tesoro statunitense stanno esercitando una pressione al rialzo sui rendimenti.

Federal Reserve e la BCE si impegna in una stretta quantitativa, il che significa che le banche centrali non sostengono i prezzi delle obbligazioni. Allo stesso tempo, era necessario aumentare l’offerta di buoni del Tesoro e di buoni del tesoro per finanziare l’ampio deficit fiscale. Sebbene l’offerta di obbligazioni rimanga a livelli pandemici, la Federal Reserve non supporta tale emissione.

3. La Banca del Giappone potrebbe inasprire ulteriormente la sua politica di controllo della curva dei rendimenti (YCC).

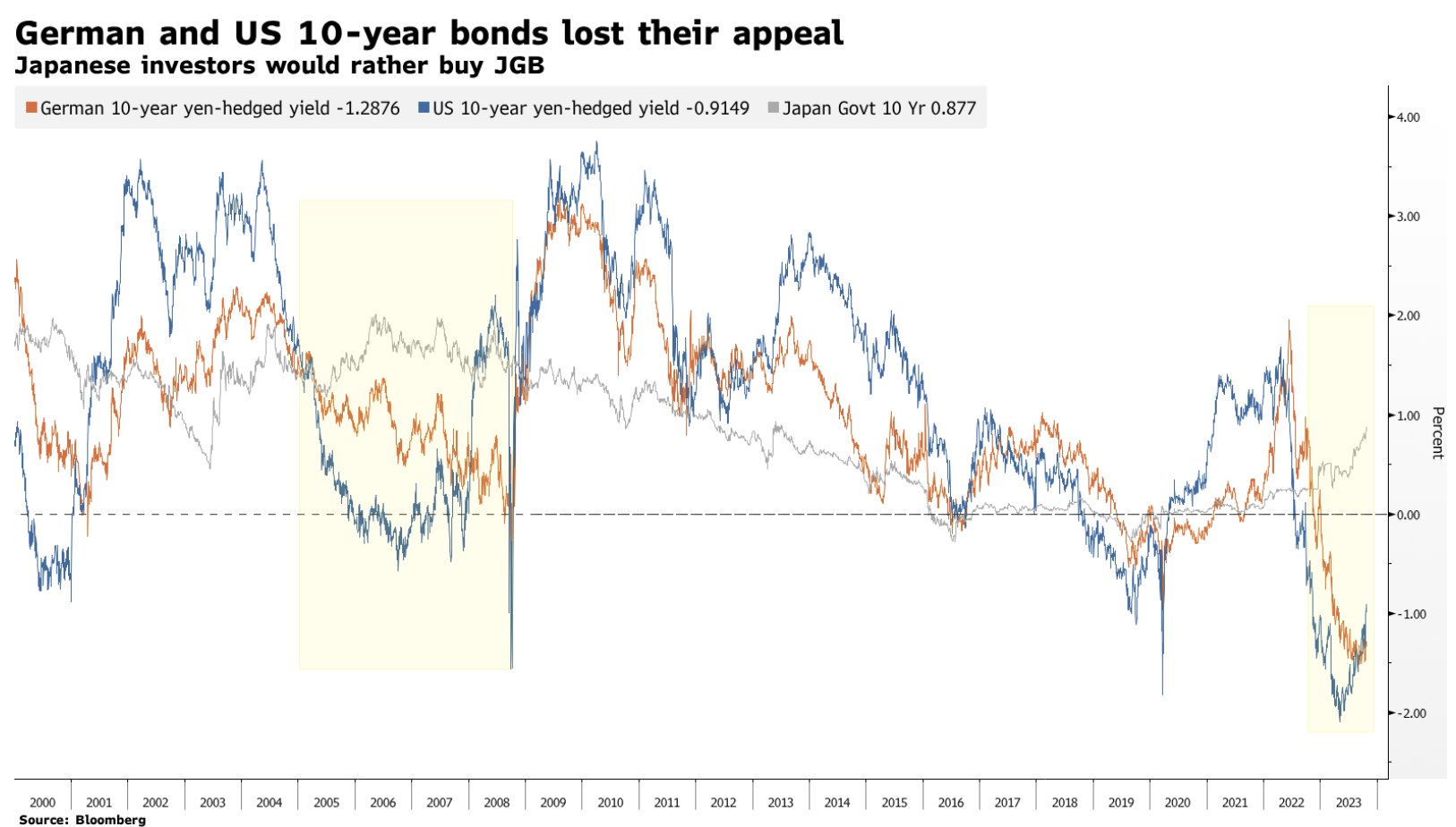

La prossima settimana, la Banca del Giappone pubblicherà le previsioni economiche elaborate dai membri del consiglio di politica monetaria. A luglio, si prevedeva che l’inflazione complessiva avrebbe chiuso l’anno fiscale (aprile 2024) al 2,5%. Tuttavia, finora l'IPC rimane ben al di sopra del 3%, il che significa che è probabile una revisione al rialzo nella riunione di ottobre. La politica di controllo della curva dei rendimenti richiede un ulteriore aggiustamento anche a causa dell’aumento dei rendimenti in tutto il mondo. Giornale della domenica Nikkei ha annunciato che la Banca del Giappone potrebbe prendere in considerazione l’aumento del tetto dell’1% o l’abolizione dell’intervallo consentito attorno all’obiettivo dello 0%. In ogni caso, tali mosse scoraggeranno gli investitori stranieri dall’acquistare titoli di stato statunitensi ed europei, esercitando una maggiore pressione al rialzo sui rendimenti.

Fino ad ora, gli investitori giapponesi non hanno avuto motivo di acquistare titoli di stato statunitensi ed europei perché il costo di copertura di tali posizioni è elevato, quindi è più redditizio acquistare direttamente JGB con un rendimento dello 0,85%.

Cosa significa questo per il mercato obbligazionario denominato in euro?

Poiché i titoli del Tesoro europei sono strettamente correlati ai titoli del Tesoro statunitensi, i rendimenti in Europa aumenteranno a causa del continuo aumento dei rendimenti statunitensi. Pertanto, è lecito ritenere che le curve dei rendimenti continueranno a indurirsi e che i rendimenti a lungo termine aumenteranno più rapidamente di quelli a breve termine.

I rendimenti nella parte anteriore della curva rimarranno ancorati poiché i mercati ritengono che le banche centrali abbiano raggiunto il picco del loro ciclo di rialzo dei tassi. Pertanto, in vista delle riunioni di politica monetaria delle banche centrali, rimaniamo orientati verso il fronte della curva dei rendimenti e della qualità, rimanendo prudenti sulla durata.

Circa l'autore

Althea Spinozzi, Marketing Manager, Saxo Bank. Si è unita al gruppo Saxo Bank nel 2017. Althea conduce ricerche sugli strumenti a reddito fisso e lavora direttamente con i clienti per aiutarli a selezionare e negoziare obbligazioni. Grazie alla sua esperienza nel debito con leva finanziaria, si concentra in particolare su obbligazioni societarie e ad alto rendimento con un interessante rapporto rischio / rendimento.