Un ritorno alla media per le valute più dinamiche nel 2021 e tanta volatilità

Le previsioni per ciascun orizzonte temporale dovrebbero sempre essere soggette a un certo grado di incertezza. A partire dall'inizio del 2022, tra inflazione dilagante e gravi rischi geopolitici, sembra che la previsione di risultati imprevisti richieda il più ampio margine di apprezzamento dallo scoppio della pandemia all'inizio del 2020. in tornare alla media per alcune delle principali valute più inverosimili, come lo yen giapponese e il renminbi cinese.

Circa l'autore

John Hardy direttore della strategia dei mercati valutari, Saxo Bank. Si è unito al gruppo Saxo Bank nel 2002 Si concentra sulla fornitura di strategie e analisi sul mercato valutario in linea con i fondamentali macroeconomici e i cambiamenti tecnici. Hardy ha vinto numerosi premi per il suo lavoro ed è stato riconosciuto come il più efficace previsore di 12 mesi nel 2015 tra oltre 30 soci regolari della FX Week. La sua rubrica sul mercato valutario è spesso citata ed è un ospite regolare e commentatore in televisione, tra cui CNBC e Bloomberg.

La Fed continuerà ad aumentare i tassi fino a quando qualcosa non si rompe

All'inizio del 2022, sembra che ogni discorso dei rappresentanti della Fed sia più aggressivo del precedente. Allo stesso tempo, la Cina segnala il contrario: allentamento delle politiche e sostegno all'economia cinese, che è stata duramente colpita dalle misure ufficiali contro gli abusi nel gigantesco settore immobiliare e contro le società tecnologiche; queste azioni hanno anche inferto un duro colpo ai mercati e all'economia reale. L'attuazione di una politica di "tolleranza zero" nei confronti del Covid ha comportato ulteriori restrizioni in termini di attività economica.

È difficile trovare parallelismi storici per l'attuale grado di divergenza nella performance politica ed economica tra Stati Uniti e Cina, ma è simile al confronto tra America ed Europa alla fine del 2014, quando la Federal Reserve è stata molto lenta nell'inasprire la sua politica, mentre la BCE si stava preparando per il debutto atteso da tempo del suo primo vero round di allentamento quantitativo. È improbabile che i possibili movimenti della coppia USD/CNH nel 2022 assomiglino a un crollo catastrofico Coppie EUR/USD dalla fine del 2014 all'inizio del 2015, anche se si può ipotizzare con alta probabilità che la maggior parte almeno del primo semestre di quest'anno sarà caratterizzata da un diffuso indebolimento del CNH.

Ciò avviene dopo che le autorità cinesi hanno chiaramente segnalato un cambiamento di politica verso l'allentamento, e già a dicembre era sotto forma di una riduzione del coefficiente di riserva obbligatoria della banca in un momento in cui praticamente tutte le altre principali banche centrali stavano in qualche misura inasprindo le loro politiche. Questo vale anche per la Fed guidata da Powell, che durante la riunione del FOMC di dicembre ha suggerito di accelerare la fine del programma di quantitative easing. Il verbale di quella riunione, pubblicato all'inizio di gennaio, suggerisce addirittura una vivace discussione sull'opportunità di attuare un completo inasprimento quantitativo insieme ai rialzi dei tassi di interesse nel 2022. Questo è stato qualcosa che la Fed ha fatto solo nel 2018 (in effetti, provocando il mercato a crollare alla fine di quest'anno), dopo essere già riuscito ad aumentare i tassi più volte.

La Cina sta avviando un ciclo di allentamento della politica monetaria: entro la fine del 2021 il tasso di cambio del renminbi doveva raggiungere il livello più alto dalla fine del 2015 rispetto al paniere valutario ufficialmente stabilito. Questa politica era forse in parte basata sul desiderio di contenere l'impatto inflazionistico dell'aumento dei prezzi delle materie prime nel 2021; vista la divergenza nelle politiche e nelle valutazioni estreme, sembra che il CNY si deprezzerà per gran parte del 2021. Un'ulteriore preoccupazione per la Cina è la misura in cui le priorità climatiche porteranno a sanzioni contro la Cina nell'ambito di una nuova politica commerciale orientata verso un mix in gran parte a base di carbone. Maggiori informazioni sono presentate nella tabella seguente.

Il dollaro USA potrebbe mostrare resilienza nella prima parte del 2022 rispetto alle tipiche valute procicliche. Tuttavia, molto probabilmente troverà difficile avviare un'estensione ampia e decisa dell'apprezzamento che abbiamo visto alla fine del 2021 poiché l'estremità più lunga della curva dei rendimenti USA potrebbe rivelarsi relativamente saldamente ancorata. Quest'ultimo è possibile nonostante gli alti tassi di inflazione poiché il mercato probabilmente prevede correttamente che la Fed può solo restringere quantitativamente e aumentare i tassi fino a quando qualcosa non esplode: prima i mercati e infine l'economia stessa tra i rischi di una recessione imminente.

Anche se la Fed è in ritardo rispetto alla curva, il rimbalzo dell'economia statunitense sarà frenato anche dal rallentamento del PIL reale dovuto all'enorme aumento dei prezzi dell'energia dai minimi della pandemia e dalla prospettiva di prezzi costantemente elevati in futuro, in particolare a causa della transizione verde. In questo contesto, si può notare che il fiscal cliff, o freno fiscale, è già stato incluso nelle valutazioni per il prossimo anno. Non appena la Fed "colpirà" questo risultato, lo farà - giusto! - un nuovo round di allentamento fiscale, che porta con sé un altro round di inflazione, anche se quest'ultima scende significativamente dal picco di inizio 2022 e rimane su livelli ancora elevati.

Jen è troppo a buon mercato

Nel quarto trimestre, l'EUR, e in particolare lo JPY, hanno registrato una performance debole e l'Europa si è trovata in una posizione molto negativa poiché i prezzi del gas naturale e dell'elettricità sono saliti a un multiplo dei massimi precedenti. Ciò è in parte dovuto alla riduzione delle forniture di gas russo e alla situazione geopolitica in Ucraina, ancora molto grave al momento di questa previsione. L'Europa nel quarto trimestre non è stata meno negativamente influenzata dall'ultima ondata del delta Covid che ha riportato il Vecchio Continente in una modalità di blocco parziale prima che l'incendio degli omicron (si spera) ponga fine inaspettatamente alla pandemia entro la primavera di quest'anno.

A marzo, e anche a febbraio, la BCE potrebbe trovarsi in gravi difficoltà, per sua stessa colpa, per aver insistito nel mantenere un tasso di riferimento negativo. La possibile e probabilmente definitiva capitolazione di quest'anno sulla necessità di entrare nel percorso di rialzi dei tassi al livello di almeno lo 0% potrebbe portare ad un sensibile indebolimento dell'EUR nei confronti di tutte le valute e dirigere il cambio EUR/USD verso 1,2000 entro la fine dell'anno, se non prima.

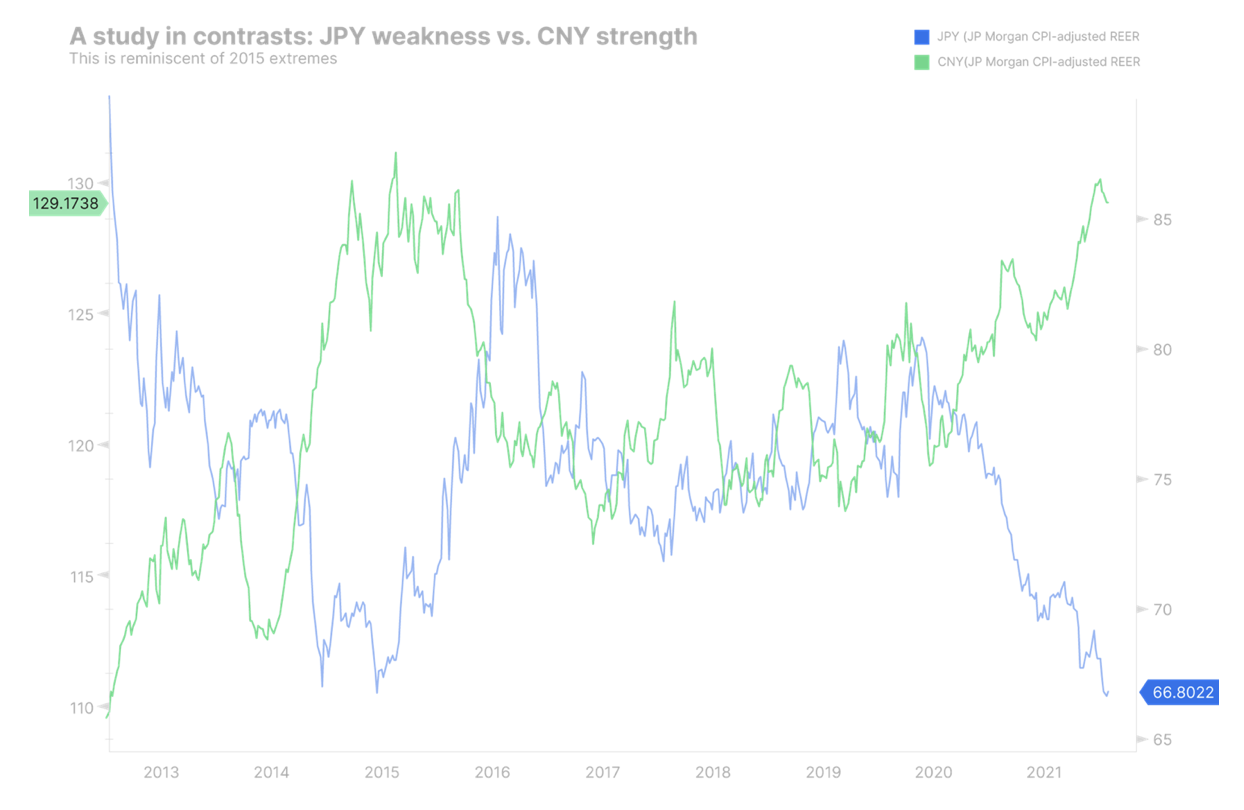

In Giappone, i rendimenti dei Treasury statunitensi a lungo termine ancora relativamente ancorati e i rendimenti reali statunitensi molto deboli, insieme alla volatilità dei mercati degli asset e forse a tempi difficili per gli investitori obbligazionari (il rischio di credito è scomparso?) offrono solide condizioni per un rafforzamento dello JPY. Inoltre, la politica giapponese sotto la nuova guida del Primo Ministro Kishida si concentra sulla stimolazione della domanda interna per ridurre le disuguaglianze abenomiche, il che potrebbe aumentare la domanda interna. Allo stesso tempo, la Banca del Giappone in silenzio nel 2021 de facto ha smesso di espandere il proprio bilancio e ha smesso di acquistare altri asset nell'ambito del quantitative easing. Come si può vedere nel grafico sottostante, lo yen si trova a un livello di valutazione storicamente basso e potrebbe subire un forte ritorno alla media per gran parte del 2022.

Il grafico sottostante mostra il tasso di cambio effettivo reale di JP Morgan (corretto per l'IPC e ponderato per il commercio) per lo yen giapponese (nero) e il renminbi/yuan cinese (blu). Va notato che questa non è la prima volta che vediamo una notevole discrepanza nella forza relativa e che durante un precedente episodio simile iniziato alla fine del 2015, il ritorno alla media è stato profondo. (Fonte: Bloomberg)

Grafico: JPY e CNY - una storia su due estremi

L'approccio instabile al rischio limita la crescita delle valute delle materie prime

Per le valute più piccole del G10, le previsioni per l'inizio del 2022 potrebbero essere semplici se la propensione al rischio e la volatilità sono le preoccupazioni principali; Tuttavia, l'indebolimento può assumere diverse sfumature poiché i prezzi dell'energia possono supportare CAD e NOK nelle coppie di valute. Il NZD, un tempo forte, potrebbe continuare a diminuire nel complesso poiché la sua posizione di leadership nell'inasprimento delle politiche nel 2021 è sfavorevole in termini relativi, mentre altre banche centrali stanno recuperando terreno e RBNZ ha rilassato le sue linee guida per il futuro. Date le priorità a lungo termine della transizione verde (enfasi sui metalli e possibilmente sull'uranio), cercheremo valore in qualsiasi profonda sopravvalutazione dell'AUD come opportunità a lungo termine.

Stretta politica fiscale e monetaria

La combinazione ideale per una valuta, purché non vi sia un rischio anormalmente elevato di debito pubblico, è una politica fiscale espansiva e una politica monetaria restrittiva. Nel caso del Regno Unito, sembra che assisteremo a un inasprimento su entrambi i fronti e quindi a una situazione diversa per la GBP. Il governo britannico si trova in un luogo molto diverso da quello degli Stati Uniti e di altri paesi, segnalando un forte desiderio di riequilibrare le finanze interne. Anche il Regno Unito si è rivelato molto limitato dal lato dell'offerta. Dati i vincoli molto minori per l'economia britannica rispetto all'Europa continentale e il freno fiscale associato all'area dell'euro, qualsiasi rimbalzo dalla pandemia questa primavera potrebbe rivelarsi più modesto e la fine del 2021 forte e l'inizio di quest'anno per la sterlina potrebbe rivelarsi sostanzialmente neutrale. L'economia del Regno Unito potrebbe rallentare drasticamente nel corso dell'anno.

Capitolazione BCE e intervento SBN

L'SBN potrebbe permettersi il lusso di non dover intervenire sul mercato dei cambi se la BCE capitolerà e segnalerà un'ultima stretta verso lo zero poiché l'inflazione in Europa rimane alta dopo essere rimbalzata da un'ondata di contaminazione da omicron. Il CHF inferiore al JPY è un'altra coppia di valute che vale la pena guardare per un recupero alla media, oltre a un recupero Tasso di cambio EUR/CHF intorno alla metà della fascia 2021.

Valute dei mercati emergenti (escluso CNH)

Data la probabile volatilità dei mercati nel 2022, mentre il mercato si adegua alla retorica e ai vincoli più aggressivi della Federal Reserve, la performance dei mercati emergenti in generale potrebbe rimanere volatile almeno per la prima metà del 2022 o fino a quando la Fed e il settore fiscale statunitense la politica sarà costretta a reintrodurre uno stato d'animo più accomodante da qualche parte lungo la strada a causa della minaccia di una catastrofe del mercato e/o della minaccia di una recessione. Finché il dollaro USA rimarrà la valuta di riserva mondiale, la volatilità dei mercati e una politica restrittiva della Fed in un mondo crogiolarsi nel debito denominato in USD significano condizioni difficili. Inoltre, il 2021 ci ha presentato alcune storie drammatiche, concrete e deboli delle valute dei mercati emergenti legate a errori di politica monetaria, che vanno dal mancato taglio dei tassi di interesse in Turchia che ha portato a una forte svalutazione della lira turca, al peso cileno (CLP) che Ha completamente perso la sua valuta sostitutiva del rame poiché il paese ha oscillato politicamente a sinistra e sta considerando la letterale nazionalizzazione dei profitti minerari al di sopra di una certa soglia, scoraggiando così gli investimenti. Il peso messicano era una valuta relativamente tranquilla nel 2021 e potrebbe rimanere tale a lungo termine, date le priorità degli Stati Uniti di diversificare la propria catena di approvvigionamento e allontanarla dall'Asia dopo che la pandemia ha causato enormi interruzioni, la maggior parte delle quali sono ancora in atto all'inizio del 2022

Lascia una risposta