Opzioni: Strategia a cremagliera estesa - Strangolamento lungo e corto

Nel precedente post sulle opzioni, abbiamo menzionato strategia del rackche ti permette di guadagnare in caso di alta volatilità. Tuttavia, il suo svantaggio erano i costi relativamente elevati di acquisto di opzioni call e put, il cui prezzo di esercizio è vicino al prezzo di mercato corrente (ATM). Questo articolo introdurrà una cornice leggermente modificata. Le strategie sono chiamate cremagliera estesa (strangolamento lungo) e cremagliera estesa invertita (strangolamento corto). Pertanto, la strategia a lungo strangolamento consente di ridurre i costi, ma il costo è una minore probabilità di realizzazione del profitto.

Check it out: Opzioni: come investire con loro [Introduzione]

Strategia di strangolamento lungo

Come accennato in precedenza, la strategia rack estesa è una modifica della strategia rack di base. Invece di acquistare un'opzione call e put con lo stesso prezzo di esercizio, crei una strategia con opzioni con prezzi di esercizio diversi. Molto spesso, la strategia viene creata dopo l'acquisto simultaneo di opzioni call e put, che sono "out of money" (OTM). Questa soluzione consente di ridurre notevolmente i costi della strategia. Tuttavia, niente è gratis. I potenziali di pareggio (BEP) sono molto più lontani dal prezzo attuale rispetto alla strategia rack "classica". Di conseguenza, l'investitore riceve una perdita potenziale minore (i premi per le opzioni OTM sono inferiori a quelli per le opzioni ATM), ma il costo della strategia è una probabilità molto inferiore di realizzare un profitto. Vale anche la pena ricordare che la strategia dovrebbe essere costruita durante il periodo in cui la volatilità implicita è inferiore (le opzioni sono relativamente più economiche).

Esempio

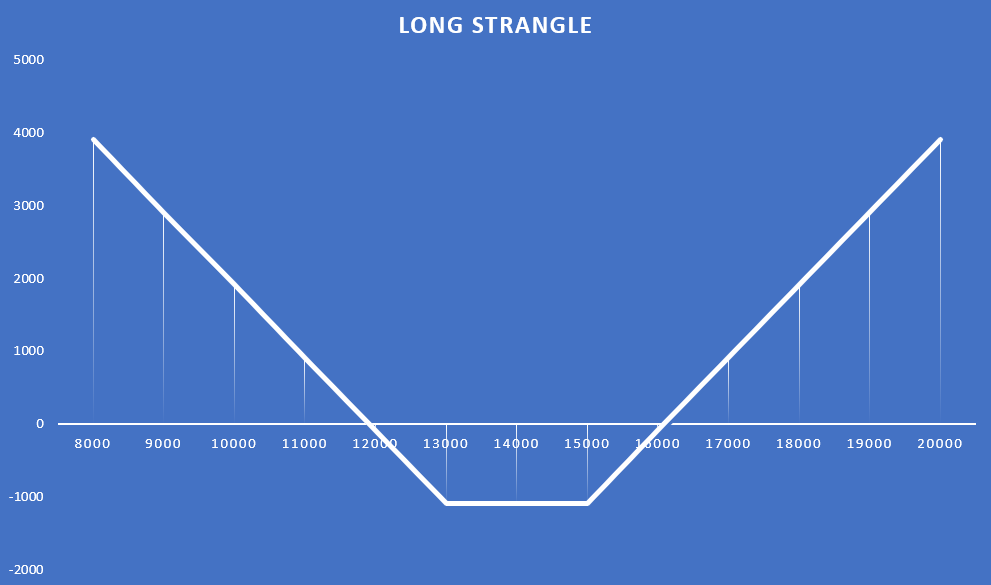

Il 12 gennaio il corso Indice DAX si aggirava intorno ai 14 punti. L'investitore ha deciso di costruire una strategia rack estesa acquistando un'opzione call con un prezzo di esercizio di 000, il cui premio era di 15 punti. Allo stesso tempo, ha acquistato un'opzione put con un prezzo di esercizio di 000 punti, pagando 442 punti. Entrambe le opzioni sarebbero scadute il 13 settembre 000. Grazie all'opzione con un periodo di esecuzione più lungo, l'investitore aveva 643 mesi per realizzare gli scenari positivi. Questi scenari prevedono un calo dell'indice DAX al di sotto di 17 punti (un calo dell'indice del 2021%) o un aumento sopra i 8 punti (un aumento dell'indice del 11%). Di seguito è riportata una presentazione grafica della suddetta strategia.

fonte: proprio studio basato sui prezzi di transazione per le opzioni su DAX 30 (ODAX)

A partire dal 27 agosto 2021, ci sono solo tre settimane per esercitare le opzioni call e put. L'indice DAX a fine giornata era di 15 851 punti. Il prezzo dell'opzione call è salito a 882 punti. Al contrario, l'aumento dell'indice DAX 30 ha fatto scendere l'opzione put a 7,90 punti. Se l'investitore volesse vendere queste opzioni, otterrebbe 889,9 punti. Ciò significherebbe una perdita commerciale di 195,1 punti (prima delle commissioni).

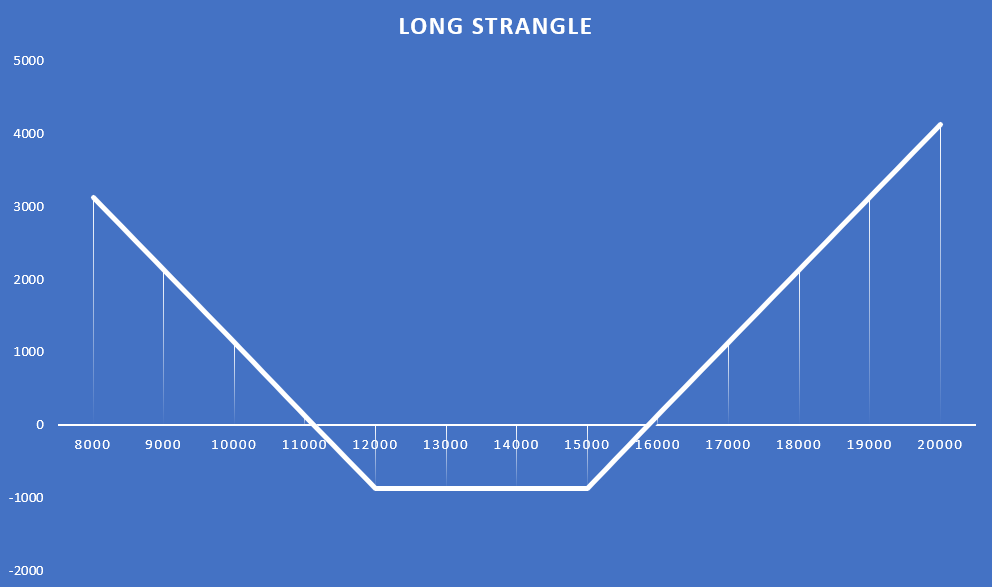

strangolamento asimmetrico

Di norma, si presume che la distanza tra le due opzioni dovrebbe essere la stessa (l'investitore non è sicuro della direzione). Tuttavia, nulla ti impedisce di "superare" un lato. È possibile che la distanza di strike di un'opzione sia più vicina all'ATM che all'altra. Nel caso della strategia precedente, potrebbe assomigliare a questo:

- In data 12 gennaio acquisto di un'opzione call con prezzo di esercizio di 15 - prezzo di 000 punti;

- acquisto nella stessa giornata di un'opzione put con prezzo di esercizio di 12 - prezzo di 000 punti.

Di conseguenza, il profilo di redditività della strategia è cambiato. I punti "zero" sono stati spostati a sinistra. L'investitore guadagnerà in una situazione in cui il DAX 30 scende sotto gli 17 11 punti (un calo del 133%) o quando l'indice sale al livello di 20,48 punti (un aumento del 15%) entro il 867 settembre.

fonte: proprio studio basato sui prezzi di transazione per le opzioni su DAX 30 (ODAX)

Se l'investitore volesse vendere le sue opzioni il 27 agosto 2021, riceverebbe un totale di 885,5 punti, che darebbe un utile netto di 11,5 punti lordi. Di conseguenza, il ritorno sull'investimento sarebbe solo dell'1,32%. Come si vede, nonostante i costi contenuti della strategia, è necessario cambiare molto rapidamente lo strumento sottostante.

Creare uno strangolamento "a rate"

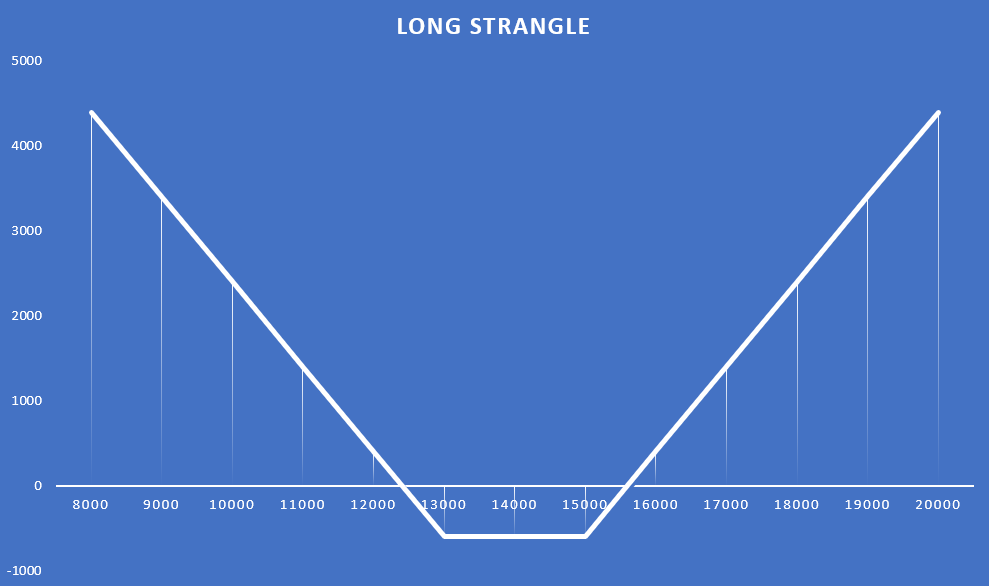

La strategia del book strangle richiede l'acquisto simultaneo di opzioni call e put, che sono OTM. Tuttavia, a volte un trader può creare uno strangolamento come risultato di una strategia di ottimizzazione. Come potrebbe essere? L'investitore ha scelto una strategia direzionale, che consiste nell'acquistare un'opzione call. Dopo qualche tempo, il prezzo del sottostante è aumentato. Ciò ha comportato un aumento del valore dell'opzione call e una diminuzione dei prezzi delle opzioni put (è stato omesso l'impatto della volatilità). L'investitore teme che possa verificarsi presto una correzione del mercato. Allo stesso tempo, non vuole sbarazzarsi dell'opzione call. A tal fine, acquisisce un'opzione put che è OTM. In caso di ribasso del prezzo del sottostante, cresce l'opzione put, che copre in parte le perdite sull'opzione call. Nel caso in cui il prezzo non diminuisca (rimane lo stesso o aumenta), l'investitore subirà una perdita sull'opzione put.

Un esempio può essere ancora una volta un'operazione su opzioni sull'indice DAX 30. Il 12 gennaio l'investitore acquista un'opzione call con un prezzo di esercizio di 15 punti. Il premio pagato per l'opzione è stato di 000 punti. L'opzione scade il 442 settembre 17. Entro il 2021 aprile 16, l'indice era aumentato a 2021 punti. L'investitore, temendo una possibile correzione al ribasso, ha acquistato un'opzione put con un prezzo di esercizio di 15 punti. L'opzione scade il 500 settembre 13 e il suo valore al momento dell'acquisto era di 000 punti. Come risultato di questa transazione, è stata creata una formazione a cremagliera estesa con il seguente aspetto:

fonte: proprio studio basato sui prezzi di transazione per le opzioni su DAX 30 (ODAX)

La perdita massima sulla transazione è di 597 punti. Di conseguenza, l'investitore guadagnerà se il tasso di cambio scende sotto i 12 punti e sopra i 403 punti. Se l'investitore volesse chiudere la posizione il 15 agosto, riceverebbe 597 punti, cioè avrebbe un profitto sulla transazione di 27 punti. Pertanto, la redditività dell'operazione sarebbe del 889,9%.

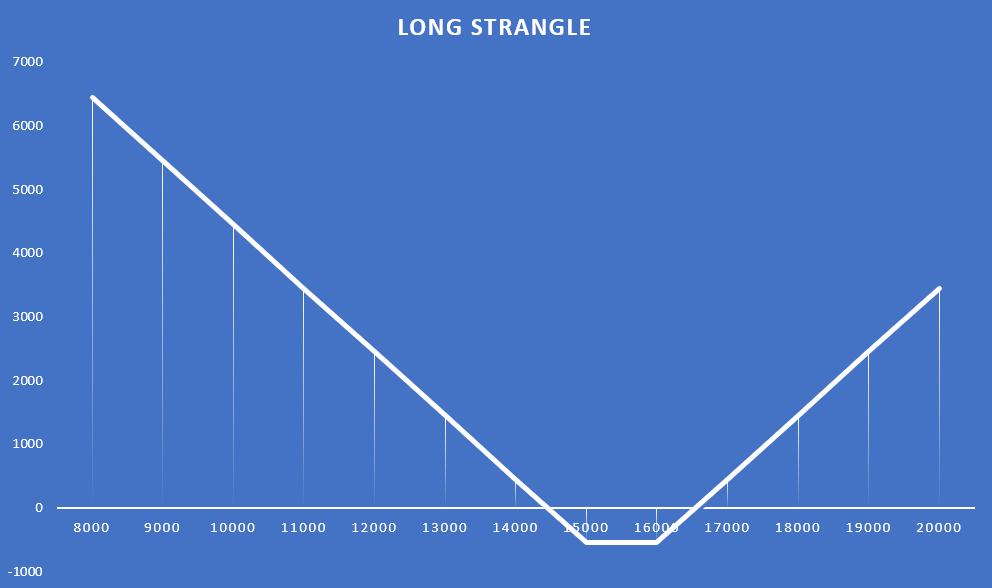

Puoi anche immaginare una transazione di un rack esteso creato a rate acquistando un'opzione put, che è ITM (ha un valore intrinseco). Un esempio è l'acquisto di un'opzione put il 20 aprile con un prezzo di esercizio di 16 punti e con scadenza il 000 settembre 17. Al momento dell'acquisto dell'opzione, il DAX era di circa 2021 15. Il prezzo di transazione dell'opzione era di 350 punti. Il valore intrinseco dell'opzione è stato di circa 1103 punti (650-16).

È interessante notare che, nonostante il pagamento di oltre 1500 punti per entrambe le opzioni, la perdita massima per tali transazioni è stata di 545 punti. Questo perché quando è stata costruita la seconda gamba del rack, entrambe le opzioni erano ITM. Quindi, quando l'opzione scade, quale sarà "in denaro". Lo schema di pagamento è:

fonte: proprio studio basato sui prezzi di transazione per le opzioni su DAX 30 (ODAX)

Come puoi vedere, l'investitore genererà una perdita sulla transazione quando il tasso DAX sarà compreso tra 17 e 14 punti il 455 settembre. Come puoi vedere, l'area di redditività è stata spostata a destra rispetto all'operazione precedente.

In una situazione in cui un investitore vorrebbe vendere le sue opzioni il 27 agosto, riceverà 882 punti dall'opzione call e 260 punti dall'opzione put. Il reddito totale dell'opzione sarebbe di 1142 punti. Il costo della strategia era di 1545 punti. Di conseguenza, la perdita su detta transazione sarebbe di 403 punti.

strangolamento breve

Questa è una strategia "rack esteso invertito" che offre l'opportunità di realizzare un profitto in una bassa volatilità. Short strangle è costruito utilizzando due opzioni: put e call. Entrambi devono avere la stessa data di scadenza e sono OTM. L'investitore vende queste opzioni (posizione corta su opzioni call e put). Di conseguenza, riceve un bonus che è il suo massimo profitto. La potenziale perdita può essere molte volte maggiore del potenziale profitto. Si verificherà una perdita quando il prezzo dello strumento sottostante sale o scende bruscamente. La situazione migliore per i giocatori short strangle è quando si assume un trade in una situazione di alta volatilità (opzioni valutate con un premio temporale più alto) e quindi il mercato inizia un consolidamento stretto (bassa volatilità del prezzo). I periodi in cui la volatilità implicita è inferiore alla media storica sono un momento debole per emettere opzioni call e put.

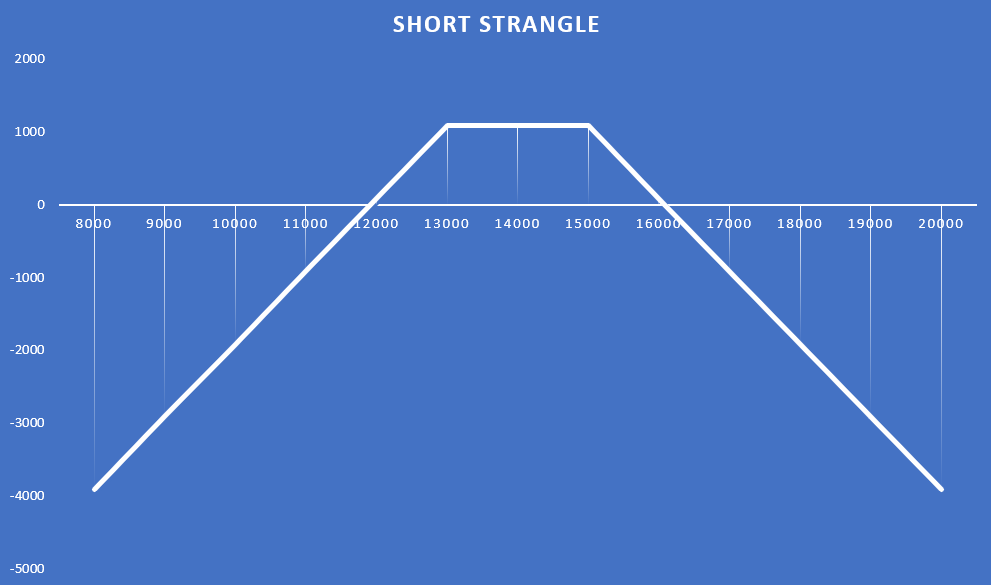

Di seguito è riportato un esempio di una strategia short strangle in cui l'investitore emette due opzioni call e put il 12 gennaio 2021. Entrambe le opzioni scadono il 17 settembre 2021. Informazioni più dettagliate sulle opzioni elencate di seguito:

- call - prezzo di esecuzione 15 punti, bonus ricevuto 000 punti;

- put - prezzo di esecuzione 13 punti, bonus 000 punti ricevuti.

Di conseguenza, l'investitore riceverà un profitto massimo di 1085 punti quando il DAX alla fine del 17 settembre 2021 sarà compreso tra 13 e 000 punti. Allo stesso tempo, l'area di profitto è compresa tra 15 e 000 punti. Il profilo di pagamento è il seguente:

fonte: proprio studio basato sui prezzi di transazione per le opzioni su DAX 30 (ODAX)

Lo strangolamento corto come strategia di difesa

A volte la strategia dello strangolamento breve può emergere come strategia difensiva. Tale strategia può sorgere quando un investitore ha fatto un'opzione call che è in perdita. Allo stesso tempo, si aspetta che ora sia più probabile una mossa laterale o un leggero calo dello strumento sottostante. Di conseguenza, può emettere un'opzione put "in denaro" per coprire parzialmente la perdita.

A titolo di esempio, possiamo utilizzare l'esempio sulle opzioni sull'indice DAX 30. Il 12 gennaio 2021, l'investitore ha messo un'opzione call sul DAX 30. Il prezzo di esercizio è di 15 punti. Grazie a ciò, l'investitore ha ricevuto 000 punti bonus. Il 442 aprile il prezzo dell'opzione call è salito a 20 punti. Ciò significava una perdita di 826 punti. L'investitore ha deciso di emettere un'opzione put con un prezzo di esercizio di 384 punti. Grazie a questa transazione, ha ricevuto 16 punti. Ciò ha consentito di coprire le perdite derivanti dall'opzione call. Tuttavia, il costo di farlo è esporsi al rischio di perdita in caso di un'ulteriore brusca variazione dell'attività sottostante. Nel caso della sottoscrizione dell'opzione call, il forte calo del tasso DAX è stato vantaggioso per l'investitore. Attualmente, un profitto sulla transazione sarà possibile solo quando il prezzo dell'indice sarà compreso tra il livello di 000 1103 e 14 punti. Il grafico che mostra il profilo di profitti e perdite di tale strategia si presenta così:

fonte: proprio studio basato sui prezzi di transazione per le opzioni su DAX 30 (ODAX)

Somma

La strategia long strangle è pensata per gli investitori che non sono sicuri in quale direzione andrà il prezzo dello strumento sottostante. Allo stesso tempo, l'investitore presume che il prezzo dello strumento cambierà rapidamente. L'acquisto di opzioni con prezzi di esercizio diversi che sono OTM è "più economico" rispetto alla normale strategia rack (entrambe le opzioni sono ATM). Tuttavia, il costo è un'area più ampia di potenziale perdita. Per questo motivo, il movimento di prezzo previsto deve essere molto ampio. È meglio costruire una strategia nei periodi in cui la volatilità implicita è bassa. Quindi il premio temporale per l'opzione è inferiore a "in circostanze normali". Ciò riduce il costo della strategia e può aumentare la probabilità di ottenere un trade redditizio.

Nel caso della strategia short strangle, il trader guadagna solo se il prezzo dello strumento sottostante non si muove troppo rapidamente. Allo stesso tempo, lo strangolamento corto ha maggiori probabilità di generare profitto rispetto alla strategia dello short rack. Ciò è dovuto alla maggiore "area di profitto". Lo strangolamento breve dovrebbe essere assunto in situazioni di elevata volatilità implicita e consolidamento del mercato previsto.

![]()

Lo sai che…?

Saxo Bank è uno dei pochi broker Forex che offre opzioni vanilla. L'investitore ha un totale di oltre 1200 opzioni a sua disposizione (valute, azioni, indici, tassi di interesse, materie prime). CONTROLLO