Ancora emozioni sui mercati per il discorso da falco di Powell e per i problemi della banca SVB

Nell'ultima settimana, sui mercati sono tornate altre emozioni a causa del discorso aggressivo di Powell, dei problemi della banca SVB o di ulteriori dati sul mercato del lavoro statunitense.

Martedì, dopo il discorso di Powell, il mercato ha iniziato a scontare un altro rialzo dei tassi questo mese a 50 punti base (impensabile solo poche settimane fa).

Giovedì è emerso che la banca SVB (Silicon Valley Bank) deve salvarsi attraverso un'emissione di azioni senza preavviso (le azioni del proprietario della banca, SVB Financial Corporation, sono diminuite del 60% giovedì).

Anche prima dei problemi di SVB, i mercati seguivano da vicino gli sviluppi del mercato del lavoro statunitense, che sembrava essere l'ultimo puzzle prima della fine del ciclo di rialzi dei tassi da parte della Fed.

Ad ogni modo, ci stiamo avvicinando alla fine del ciclo (che può essere inteso come una serie di rialzi dei tassi da parte della Fed). E di solito FED alza i tassi di interesse "dove può", cioè troppo alti - che di solito finisce in una recessione dell'economia, o qualche evento spiacevole nei mercati finanziari (e talvolta abbiamo entrambi).

Altre emozioni sono tornate sui mercati

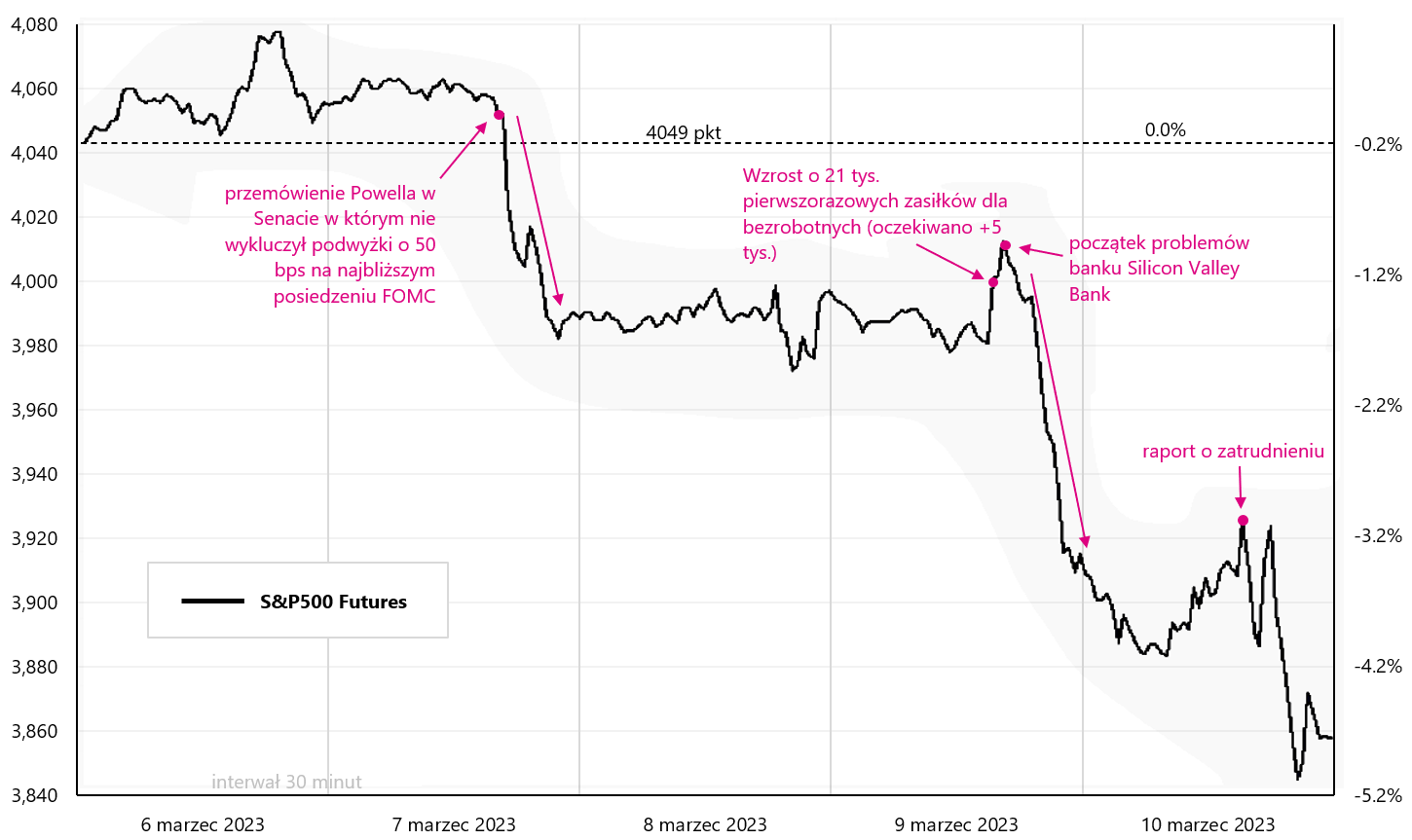

Nell'ultima settimana, l'S&P500 è sceso del 4,5% e diversi eventi hanno contribuito direttamente a tale calo, come mostrato nel grafico sottostante. Il discorso di Powell davanti alla commissione del Senato "è costato" all'S&P 500 circa l'1,5%, mentre i problemi della banca SVB un altro 3%. Venerdì abbiamo avuto anche una relazione sull'occupazione, piuttosto secondaria per il mercato azionario rispetto alla situazione relativa alla banca SVB e alla sua chiusura definitiva da parte del regolatore statunitense venerdì durante la seduta (il caso probabilmente è andato più veloce che con Lehmann nel 2008).

V.1 Futuri S&P500 nella scorsa settimana. Fonte: studio proprio, stooq.pl

Il rapido ritiro dei depositi dalla banca SVB (circa 42 miliardi di dollari in "poche ore") l'ha portata a termine praticamente in un giorno. Questo è fondamentalmente il caso più grave dal crollo di Lehman Brothers nel 2008. La situazione ha influenzato le quotazioni di altre banche, tra cui, ovviamente, in primo luogo altre banche regionali americane.

Negli Stati Uniti è disponibile un ETF che investe nelle banche regionali statunitensi: SPDR S&P Regional Banking ETF. Il grafico sottostante mostra il comportamento di questo ETF nell'ultima settimana. SVB Financial Group deteneva la posizione più ampia in questo ETF (oltre il 2,3% anche prima del calo). Vale la pena osservare il comportamento di questo ETF per vedere se la situazione di SVB non si trasferisce ad altre banche (comprese quelle regionali). Nessuna banca può sopportare il ritiro della maggior parte dei depositi in "un" giorno.

V.2 SPDR S&P Regional Banking ETF nella scorsa settimana. Fonte: studio proprio, stooq.pl

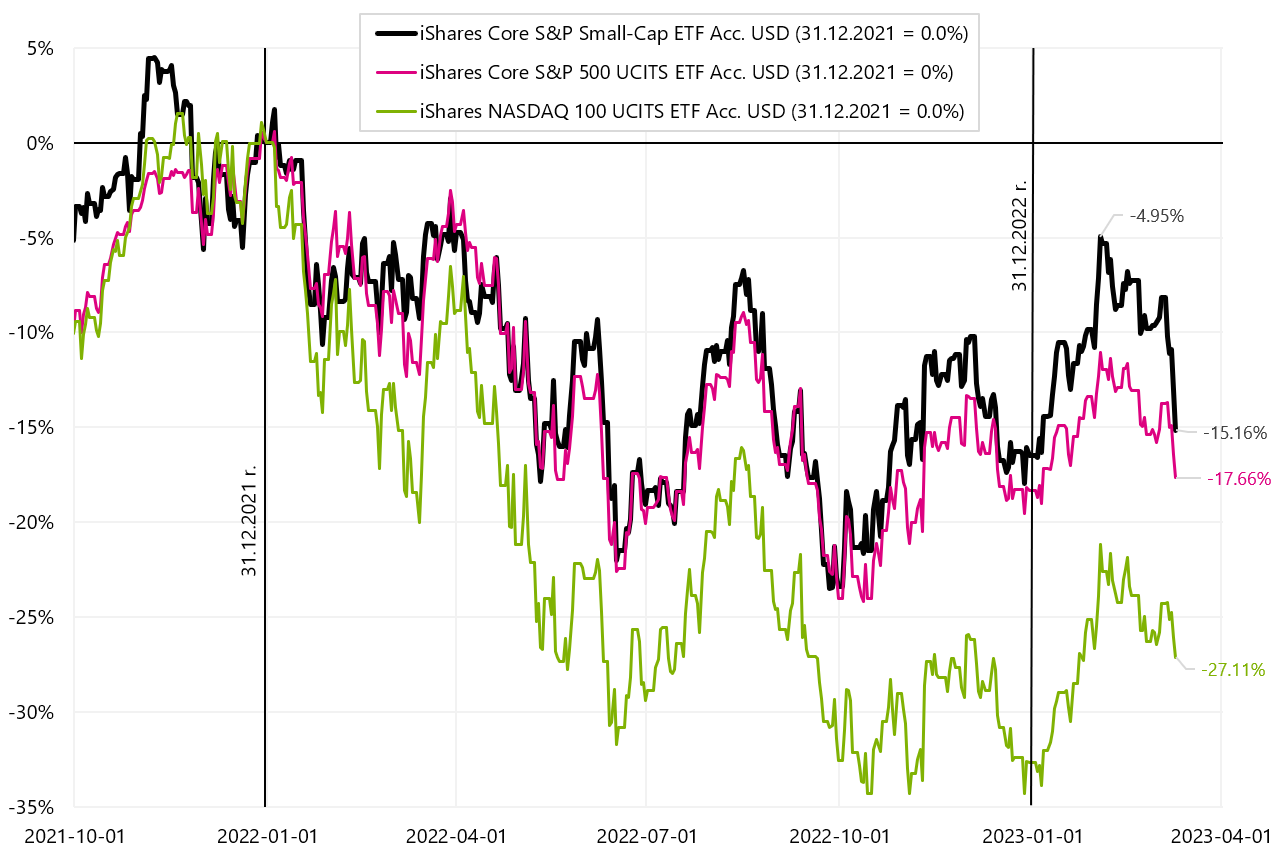

Le azioni americane non possono considerare positiva la scorsa settimana. Certo, a causa della chiusura della banca SVB il settore finanziario ha perso di più e l'ETF iShares S&P500 Financial Sector è sceso dell'8,6% la scorsa settimana. L'S&P500 è sceso del 4,5% e il Nasdaq100 del -3,7%. Anche le piccole imprese sono diminuite notevolmente la scorsa settimana (ETF iShares Core S&P Small-Cap in ribasso del 7,6%).

Dall'inizio dell'anno S & P500 è in attivo solo dello 0,6% (Nasdaq100 +8,3%). Tuttavia, a partire dal 3 febbraio, (data di pubblicazione del rapporto sull'occupazione statunitense di gennaio) Le azioni statunitensi sono nella correzione dell'ondata rialzista iniziata nell'ottobre 2022. Dal 2 febbraio. L'S&P500 è in calo del 7,6% e il Nasdaq100 del 7,5%. I dettagli sono presentati nella tabella sottostante.

Se guardiamo ai singoli settori dell'indice S&P500, i settori che hanno perso di più nel 2022, ovvero l'Information Technology (iShares S&P500 Information Technology Sector ETF +9,3% nel 2023), Comunicazione (iShares S&P500 Communication Sector ETF +8,2%) e beni di consumo voluttuari (iShares S&P500 Consumer Discretionary Sector ETF +6,9%). Questi rendimenti possono essere paragonati all'indice S&P500, che quest'anno è aumentato solo dello 0,6%.

V.3 iShares Core S&P Small Cap ETF, iShares Core S&P500 ETFe ETF iShares Nasdaq 100 fino al 10.03.2023 gennaio XNUMX. Fonte: studio proprio, ishares.com

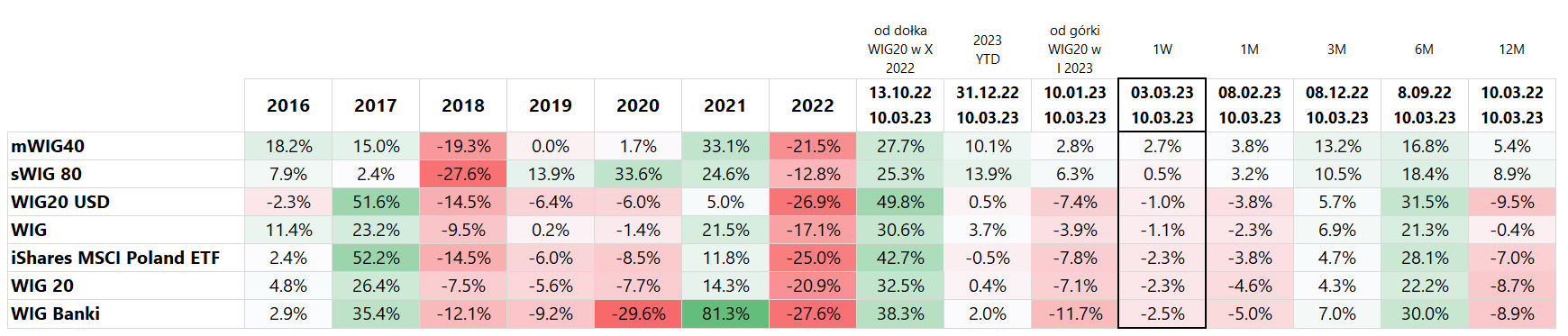

Nell'ultima settimana, a parte le piccole e medie imprese, tutti i principali indici azionari polacchi sono scesi, con WIG Banki (-2,5%) e WIG20 (-2,3%) che hanno perso di più. Naturalmente, lunedì, gli indici polacchi potrebbero allineare i ribassi con gli indici americani, che sono scesi più fortemente venerdì dopo la chiusura in Polonia. Le piccole e medie imprese stanno ancora andando meglio in Polonia. sWIG80 è aumentato del 13,9% dall'inizio dell'anno e mWIG40 del 10,1%. Allo stesso modo, questi due indici hanno chiuso la scorsa settimana in positivo. Certo, si tratta di segmenti di mercato con un fatturato inferiore: ad esempio, venerdì il fatturato su sWIG80 ammontava a 35 milioni di PLN, su mWIG40 era già di 123 milioni di PLN e su WIG20 fino a 669 milioni di PLN.

Il WIG20 ha raggiunto il suo ultimo picco il 10 gennaio di quest'anno. e da allora è sceso del 7,1%, mentre WIG Banki è sceso dell'11,7% nello stesso periodo. Questa correzione non disturba le piccole imprese, che continuano la loro crescita nonostante i cali delle grandi aziende (sWIG80 è aumentato del +6,3% dal 10 gennaio di quest'anno). I dettagli sono presentati nella tabella sottostante.

La situazione degli indici polacchi dall'inizio del 2022 è presentata nel grafico sottostante. Si può dire che sWIG80 stia attualmente "giocando" in un campionato diverso ed è stato addirittura in attivo per un po' la scorsa settimana (contando dal 31.12.2021 dicembre XNUMX).

V.4 Indici polacchi fino al 10.03.2023 dicembre XNUMX. Fonte: studio proprio, stooq.pl

Vale anche la pena guardare come si sono comportati gli ETF sul debito la scorsa settimana, perché in questo segmento di mercato si sono verificati veri e propri "miracoli". In primo luogo, a causa del discorso aggressivo di Powell, i rendimenti dei titoli a 2 anni sono balzati al 5,08% (+20 punti base) prima di scendere al 4,59% giovedì e venerdì, con un calo di quasi 50 punti base in 2 giorni!

L'ultima volta che sono successe cose del genere è stato dopo il fallimento di Lehman Brothers nel 2008. Il calo dei rendimenti potrebbe anche essere stato leggermente influenzato dai dati sull'occupazione di febbraio (tra l'altro a causa dell'aumento del tasso di disoccupazione e del tasso di partecipazione). I risultati degli ETF sul debito selezionati sono presentati nella tabella sottostante.

Nell'ultima settimana, ha portato i maggiori profitti iShares ETF sui titoli del Tesoro a 20+ anni (+3,6%) e ETF iShares Euro Govt Bond 15-30 anni (+3,4%). In generale, maggiore è la durata di un determinato ETF, maggiori sono i nostri tassi di rendimento. Il grafico successivo mostra i due ETF di cui sopra nel periodo dall'inizio del 2023.

V.5 Buoni del tesoro americani, europei e polacchi fino al 10.03.2023 marzo 2023 (dall'inizio del XNUMX). Fonte: studio proprio, ishares.com, stooq.pl

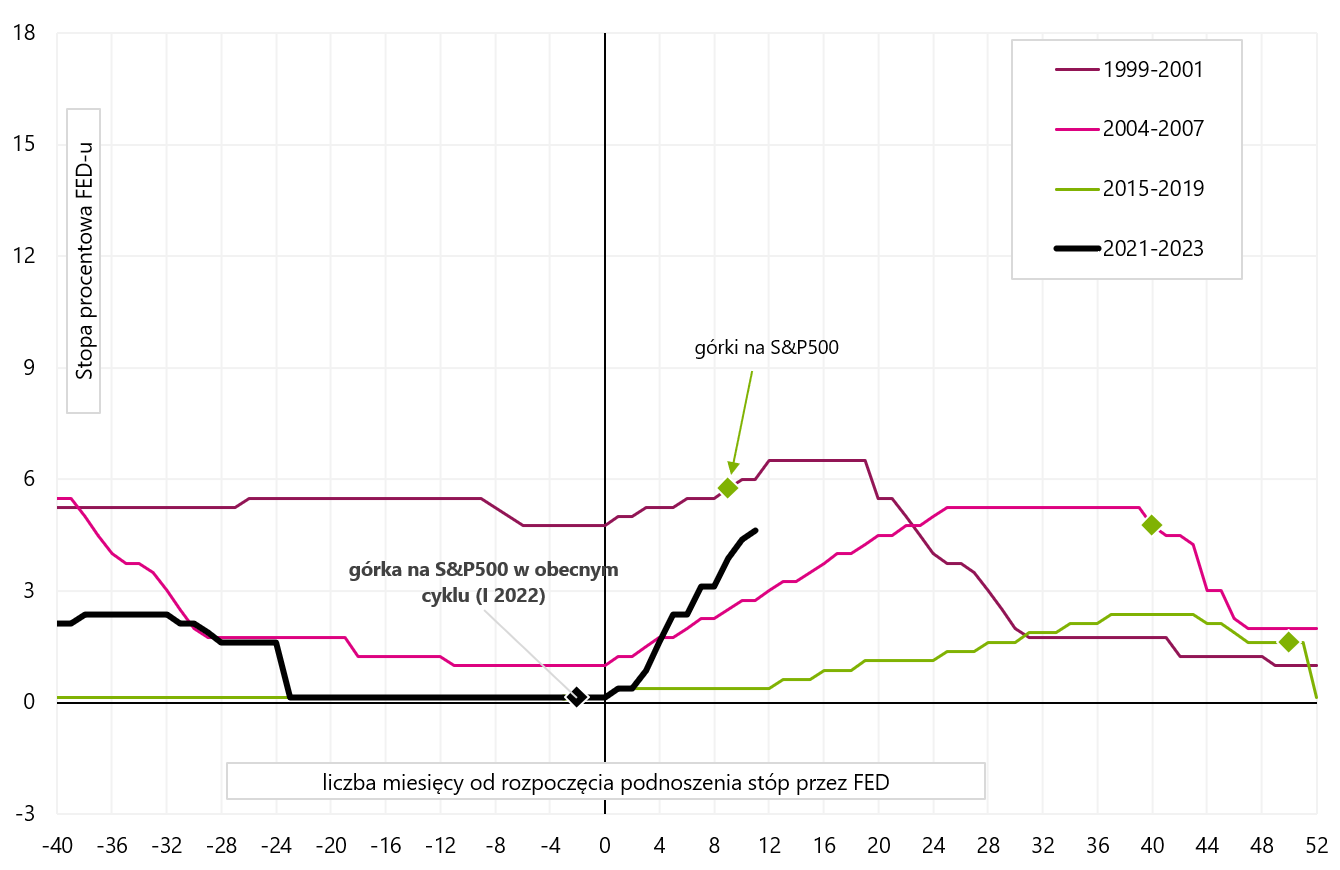

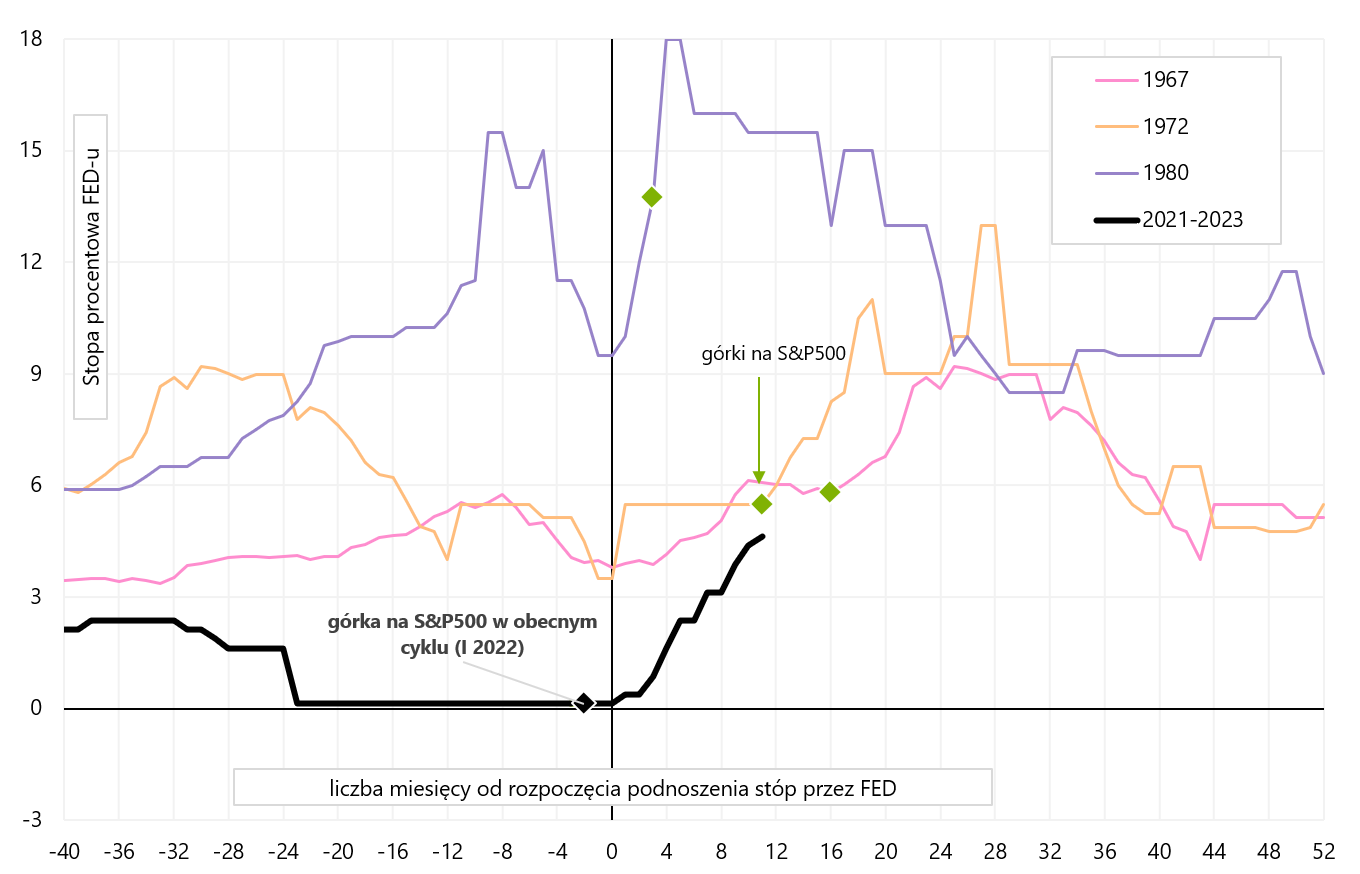

Di più ciclo attuale e come differisce da quelli precedenti abbiamo scritto una settimana fa. In generale, a causa del rapido aumento dell'inflazione, il mercato azionario ha "iniziato" il ciclo di ribassi troppo presto rispetto al ciclo classico. Ciò potrebbe avere conseguenze significative sugli investimenti, ad esempio la costruzione del mercato a gennaio e febbraio di quest'anno. la narrativa "atterraggio morbido" o addirittura "nessun atterraggio" non potrebbe essere più sbagliata. I grafici sottostanti mostrano i recenti cicli di aumenti dei tassi di interesse da parte della FED con il momento in cui abbiamo registrato un picco rialzista sull'indice S&P500.

Di norma, i picchi si verificano dopo la fine del ciclo di rialzi dei tassi di interesse, e non prima, come nel 2022. L'S&P500 ha raggiunto il picco nel 2000 9 mesi dopo il primo rialzo dei tassi, nel 2007 sono passati 40 mesi dal primo rialzo dei tassi e nel 2020 il picco si è verificato solo 50 mesi dopo il primo rialzo dei tassi.

V.6 Ultimi 4 cicli di rialzi dei tassi da parte della Fed. Fonte: studio proprio, FRED

L'S&P 500 negli anni '70 ha segnato più velocemente le colline dopo l'inizio del ciclo di rialzo dei tassi. Quanto al 1980, è stato molto specifico, tra due recessioni, con alti tassi Fed e rapidi tagli e rialzi (anch'essi poco rappresentativi). Al contrario, due cicli di rialzi dei tassi, iniziati nel 1967 e nel 1972, hanno determinato un rialzo dell'S&P 500 solo 11 e 16 mesi dopo il primo rialzo (questi cicli sono simili a quello attuale a causa dell'elevata inflazione).

V.7 Cicli di aumento dei tassi della Fed negli anni '70. Fonte: studio proprio, FRED

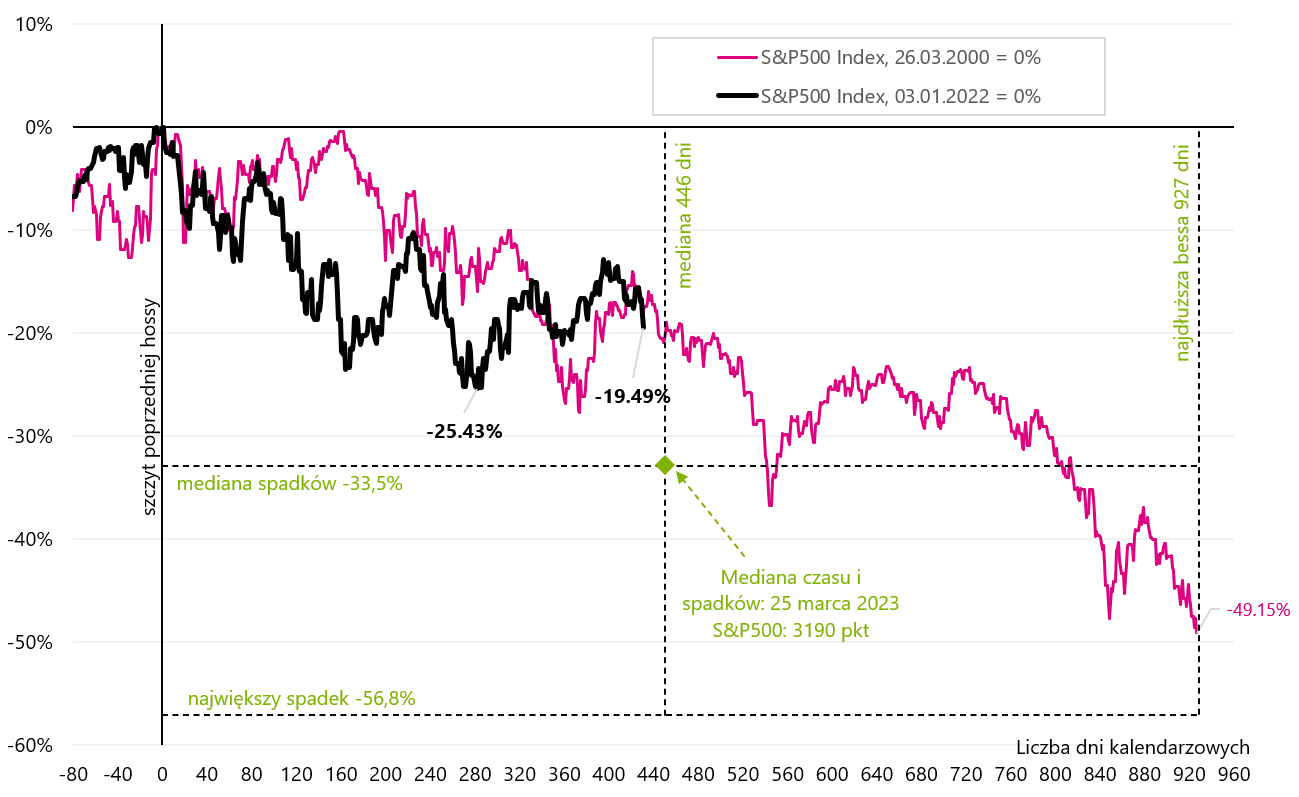

Una delle principali conseguenze del calo "precoce" delle azioni in questo ciclo potrebbe essere che il mercato ribassista del mercato azionario potrebbe durare più a lungo della media (le azioni devono "aspettare" il ciclo effettivo dell'economia). Abbiamo avuto una situazione in qualche modo simile nel 2000, quando l'S&P 500 ha raggiunto il picco 12 mesi prima dell'inizio formale della recessione. Questo è uno dei motivi per cui il mercato ribassista del 2000-2002 è stato il più lungo nella storia del dopoguerra (e di fatto il doppio del mercato ribassista medio).

Il grafico sottostante presenta un confronto tra l'attuale ciclo del mercato azionario e il periodo 2000-2002 (il calo mediano durante il mercato ribassista e la durata mediana del mercato ribassista sono stati calcolati sulla base di tutti i mercati ribassisti dopo il 1948, definiti come ribassi dell'S&P500 indice superiore al 20%, ai prezzi di chiusura). Attualmente ci stiamo avvicinando alla durata mediana del mercato ribassista. Come nel ciclo 2000-2002, nell'attuale fase del mercato ribassista, il calo dell'S&P500 rispetto al massimo del precedente mercato rialzista è simile (circa 17-19%).

V.8 Ciclo 2022 rispetto al mercato ribassista del 2000-2002. Fonte: studio proprio, stooq.pl

mercato del lavoro statunitense

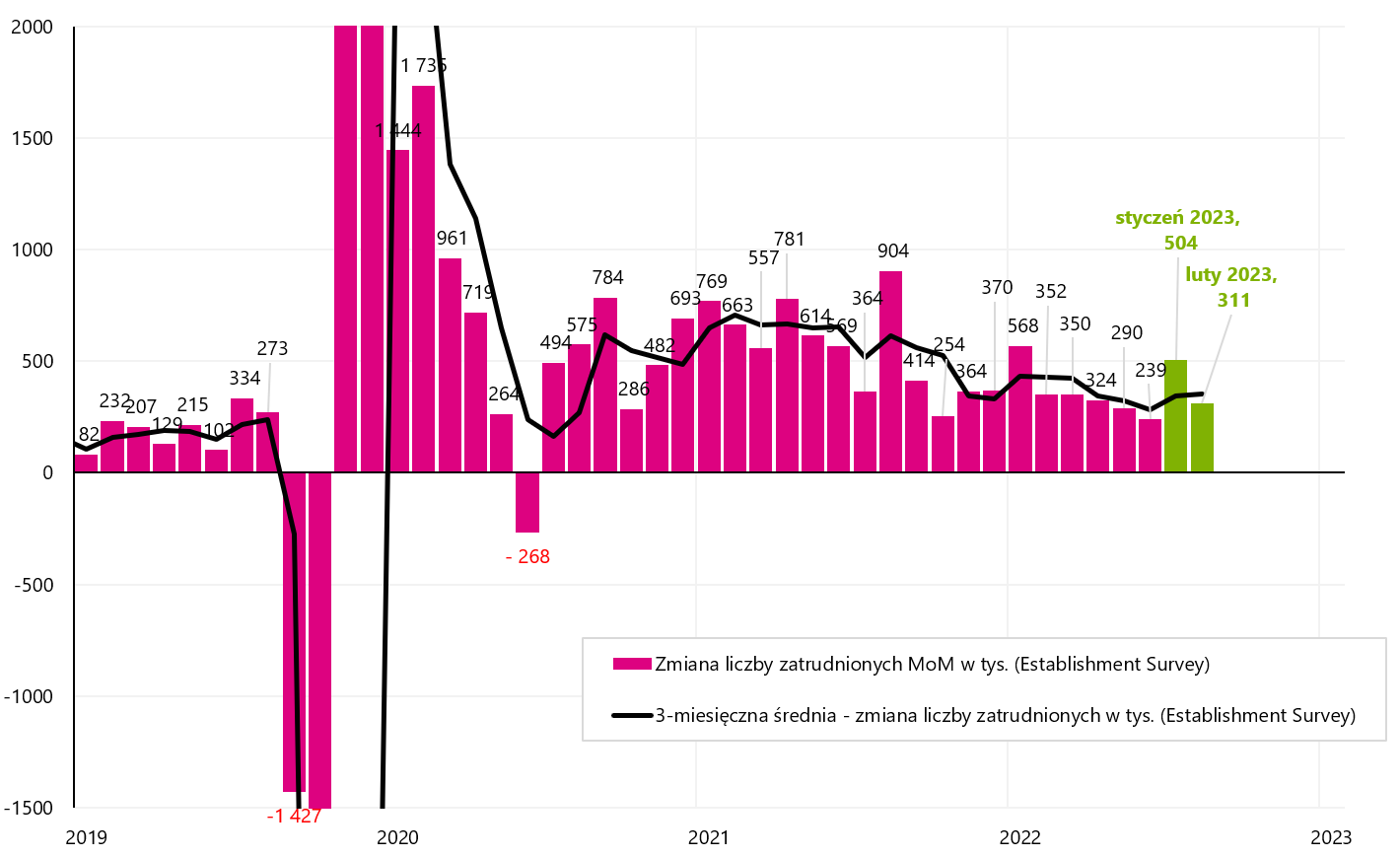

Si può affermare che il forte mercato del lavoro negli Stati Uniti consente alla Fed di alzare ulteriormente i tassi di interesse. E in effetti, febbraio 2023 è un altro mese in cui il mercato del lavoro ha aggiunto molti più posti di lavoro di quanto previsto dagli analisti (questo è il decimo mese consecutivo in cui le aspettative degli analisti sono state superate). Secondo l'Establishment Survey, a febbraio sono arrivati ben 10 nuovi posti di lavoro. posti di lavoro (311 attesi). La variazione dell'occupazione media su 225 mesi è leggermente aumentata a 3. al mese (a febbraio erano 351mila). J. Powell guarda alla media trimestrale, anche dal suo punto di vista la crescita dell'occupazione sta accelerando.

V.9 Cambio di occupazione mensile secondo l'indagine sull'establishment (e la media mobile di 3 mesi). Fonte: studio proprio, FRED

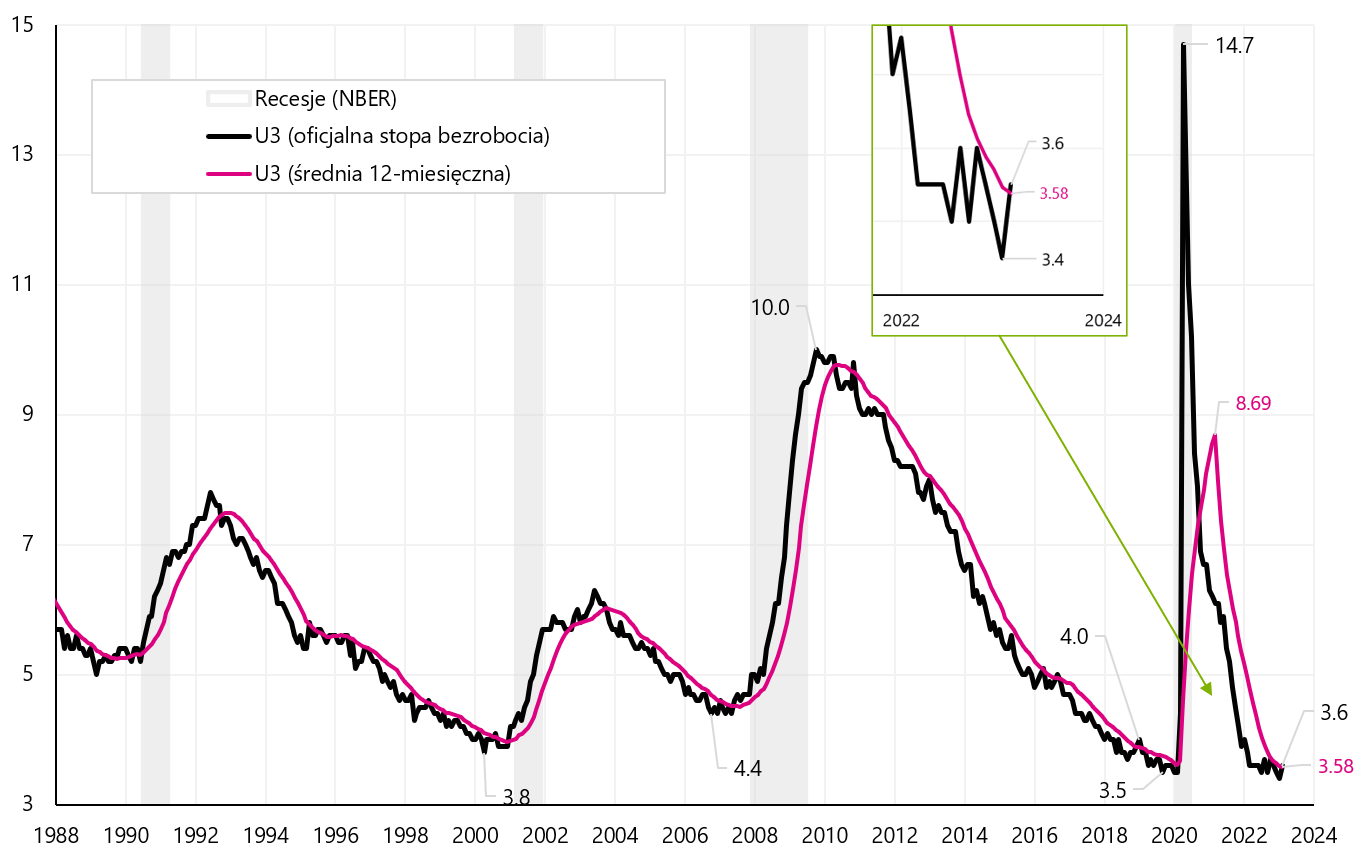

Tuttavia, il rapporto sull'occupazione mostra i primi segnali più evidenti di rallentamento del mercato del lavoro. vale a dire il tasso di disoccupazione è salito al 3,6% (dal 3,4%) confermando la recente impennata delle indennità di prima disoccupazione (i cosiddetti sinistri iniziali), che, secondo dati recenti, sono balzati a 211. da 190 mila Un aumento del tasso di disoccupazione di 0,2 punti (dopo i precedenti 3 mesi di calo) potrebbe essere il primo segnale che i rialzi dei tassi di interesse stanno finalmente iniziando a influenzare il mercato del lavoro (paradossalmente, nell'attuale regime di mercato questa potrebbe essere una buona notizia per le azioni , in quanto significa meno aumenti dei tassi).

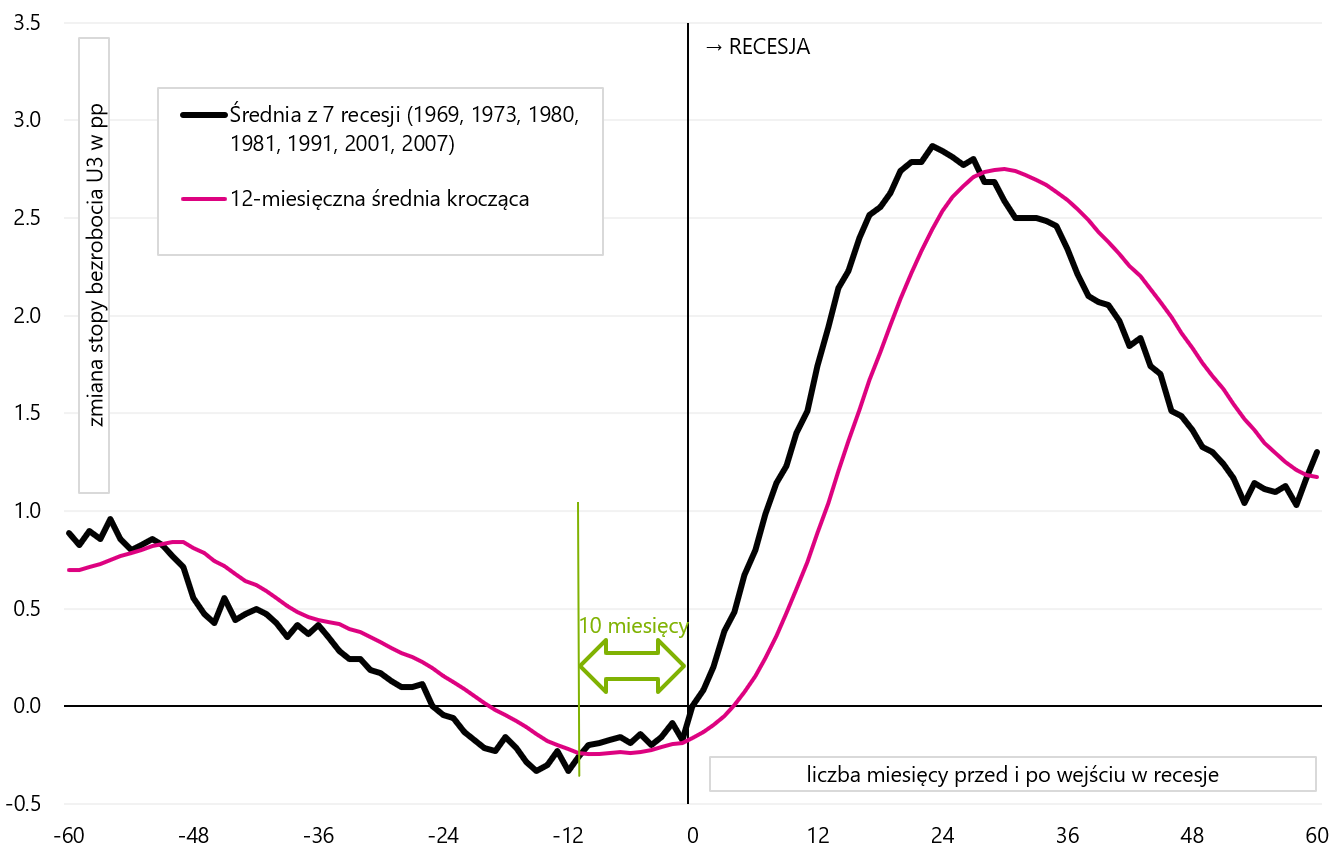

Un segnale di imminente recessione spesso riscontrato in varie analisi è un aumento del tasso di disoccupazione al di sopra della media mobile a 12 mesi (calcolata anche per il tasso di disoccupazione). La media di febbraio è stata del 3,58%. Ve lo presentiamo nella tabella qui sotto.

V.10 Tasso di disoccupazione (e una media mobile di 12 mesi). Fonte: studio proprio, FRED

Formalmente, quindi, abbiamo una rottura al rialzo della media di 12 mesi. Nei cicli precedenti, questo segnale ha funzionato bene, con una media di 10 mesi rimasti fino alla recessione (vedi grafico successivo).

V.11 Il percorso medio del tasso di disoccupazione prima e dopo l'entrata in recessione dell'economia (e variazione media mobile su 12 mesi). Fonte: studio proprio, FRED

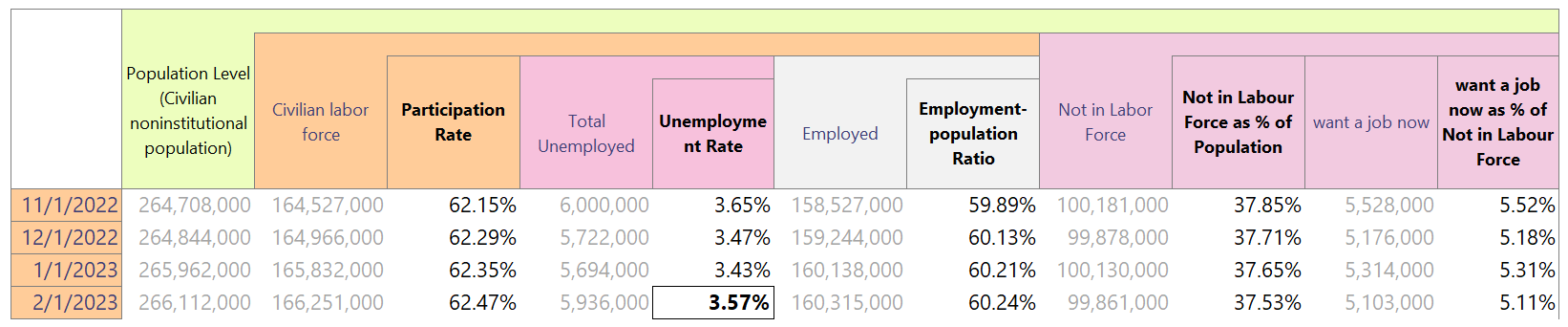

Certo, bisognerebbe attendere conferma sia nel tasso di disoccupazione in crescita (ad esempio per i prossimi 2-3 mesi), ma possiamo anche ottenere tale conferma monitorando i dati settimanali sui sussidi di disoccupazione (richieste iniziali e tasso di disoccupazione "camminano" insieme) . Formalmente, il tasso di disoccupazione era del 3,60%, ma il BLS (Bureau of Labor Statistics) fornisce il tasso di disoccupazione arrotondato, quindi è meglio calcolarlo da soli, che è presentato nella tabella sottostante.

Il tasso di disoccupazione si ottiene dividendo il "totale dei disoccupati" per la "forza lavoro civile". Più precisamente, il tasso di disoccupazione è aumentato a febbraio di quest'anno. di 0,14 punti e si attesta al 3,57% (cioè al di sotto della media mobile a 12 mesi - ma non è di grande importanza perché bisognerebbe comunque attendere ulteriori aumenti del tasso di disoccupazione nei prossimi mesi). Anche un ulteriore aumento del tasso di partecipazione al 62,47% è un buon segnale (a favore di minori aumenti dei tassi). Il tasso di partecipazione si ottiene dividendo la "forza lavoro civile" per il "livello di popolazione".

Abbiamo anche ricevuto un buon segnale sotto forma di un crescente "rapporto occupazione-popolazione" e un calo del numero di persone al di fuori della forza lavoro ("non in forza lavoro"). Un segnale potenzialmente negativo è il calo del numero di persone al di fuori della forza lavoro che vorrebbero un lavoro adesso. Ciò può significare che in futuro meno persone torneranno sul mercato del lavoro (minore offerta di lavoro).

Diamo un'occhiata anche ad altri due grafici, anch'essi esaminati da J. Powell. Il primo grafico è l'offerta rispetto alla domanda. L'offerta di dipendenti è la dimensione della forza lavoro, mentre la domanda sul mercato del lavoro è la somma delle aperture di lavoro e del livello di occupazione. Lo squilibrio nel mercato del lavoro è migliorato a febbraio, il che è un argomento a favore di minori aumenti dei tassi. Attualmente, l'eccesso di domanda rispetto all'offerta è di 4,888 milioni di persone, mentre a gennaio era molto di più, ovvero 5,5 milioni di persone.

V.12 Domanda e offerta nel mercato del lavoro statunitense (serie esaminata da J. Powell). Fonte: studio proprio, FRED

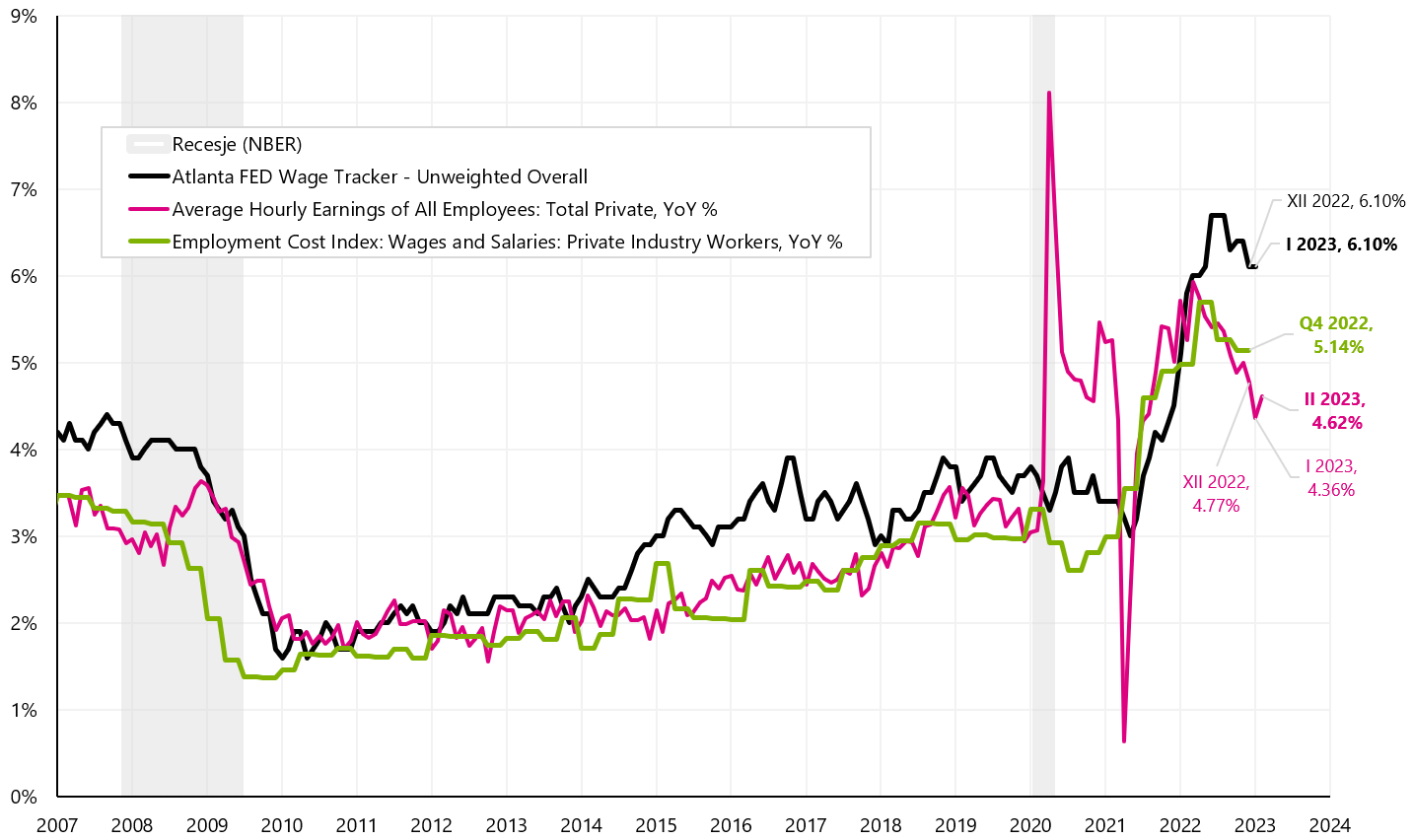

Nel caso della crescita salariale, la retribuzione oraria media è aumentata dello 0,2% a gennaio (il mercato prevedeva uno 0,3%), ma il tasso di crescita annuale è salito al 4,62% (anno su anno). Di seguito presentiamo 3 serie di crescita salariale che J. Powell sta "guardando" (questo è il grafico presentato da Powell nella sua presentazione alla Brookings Institution).

V.13 Tre diverse serie salariali negli Stati Uniti (il cosiddetto "grafico di Powell"). Fonte: studio proprio, FRED

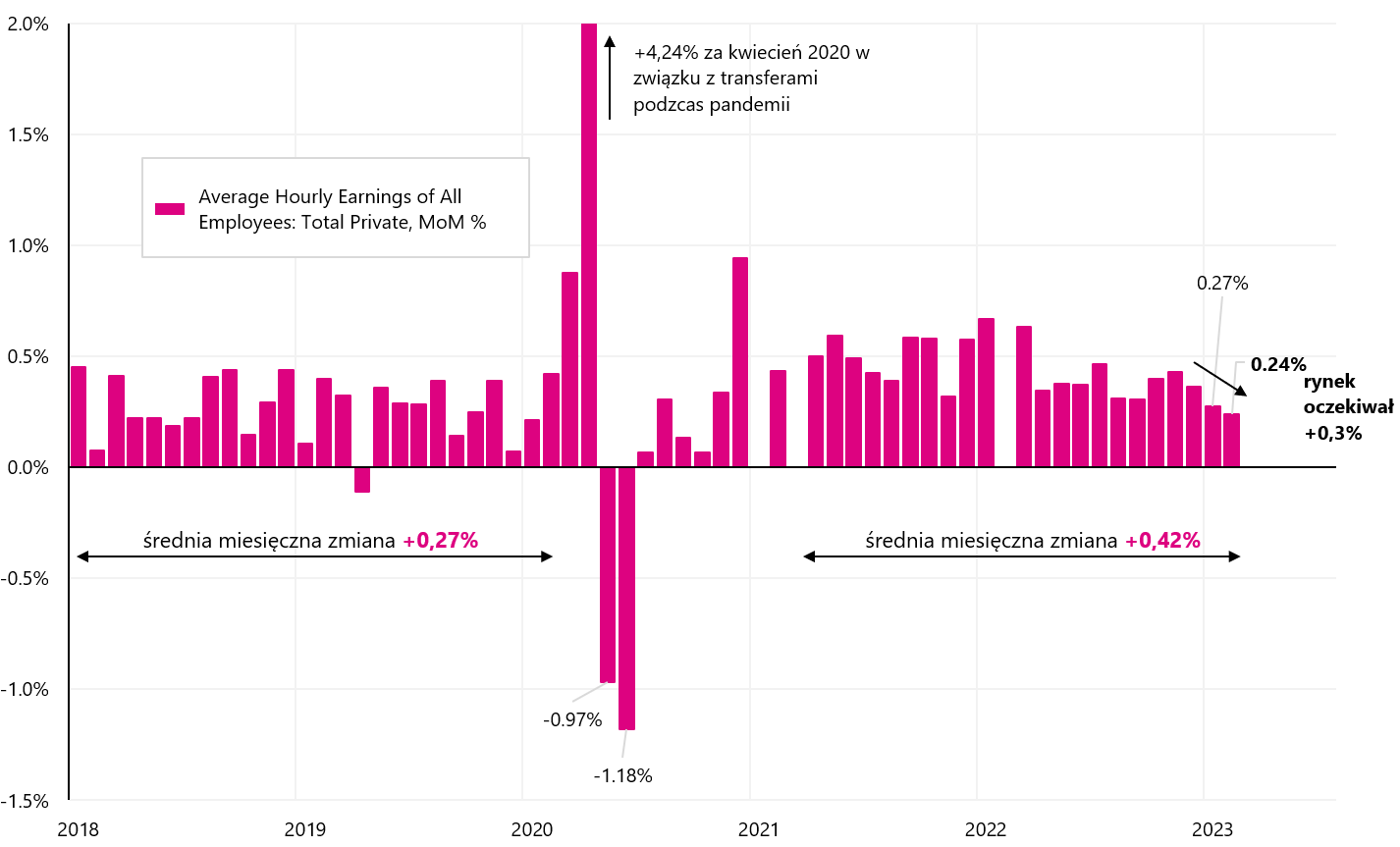

Il trend della variazione annua della tariffa oraria è in calo (il rimbalzo a febbraio dovrebbe essere di un mese e dovremmo tornare a ribassi della dinamica annuale a marzo, perché a marzo 2022 abbiamo una “base alta” sotto forma di un aumento mensile del tasso fino allo 0,63%). Tuttavia, la dinamica annuale dell'Altanta Wage Tracker sta diminuendo più lentamente. Se guardiamo alle variazioni mensili non arrotondate (grafico successivo), lo stipendio è aumentato dello 0,24% a febbraio (dopo lo 0,27% di gennaio) e non c'è stato un calo così ampio come suggerito dai dati formali (il calo è stato di soli 0,03 punti , e non 0,1).

V.14 Variazione mensile della retribuzione oraria negli Stati Uniti (per il settore privato). Fonte: studio proprio, FRED

Riassumendo il rapporto sul mercato del lavoro, si può dire che “netto netto” indica minori rialzi dei tassi da parte della FED, nonostante la variazione formale dell'occupazione di ben 311. I dati che dimostrano un possibile rallentamento del mercato del lavoro sono una maggiore partecipazione, un tasso di disoccupazione più elevato e una minore crescita salariale. Il mercato del debito ha interpretato il rapporto in modo simile (sotto forma di calo dei rendimenti dei buoni del tesoro).

In Polonia il tasso di riferimento rimane invariato

La scorsa settimana si è tenuto in Polonia riunione del Consiglio di politica monetaria e, in linea con l'ampio consenso, i tassi sono rimasti invariati. Dopo il rialzo dei tassi di gennaio in Romania, la Polonia ha attualmente il tasso di interesse principale più basso della regione. Ma almeno per oggi sembra che l'asticella sia molto alta sia in termini di ulteriori rialzi (formalmente, secondo il Consiglio, il ciclo di rialzi non è stato completato) che di tagli.

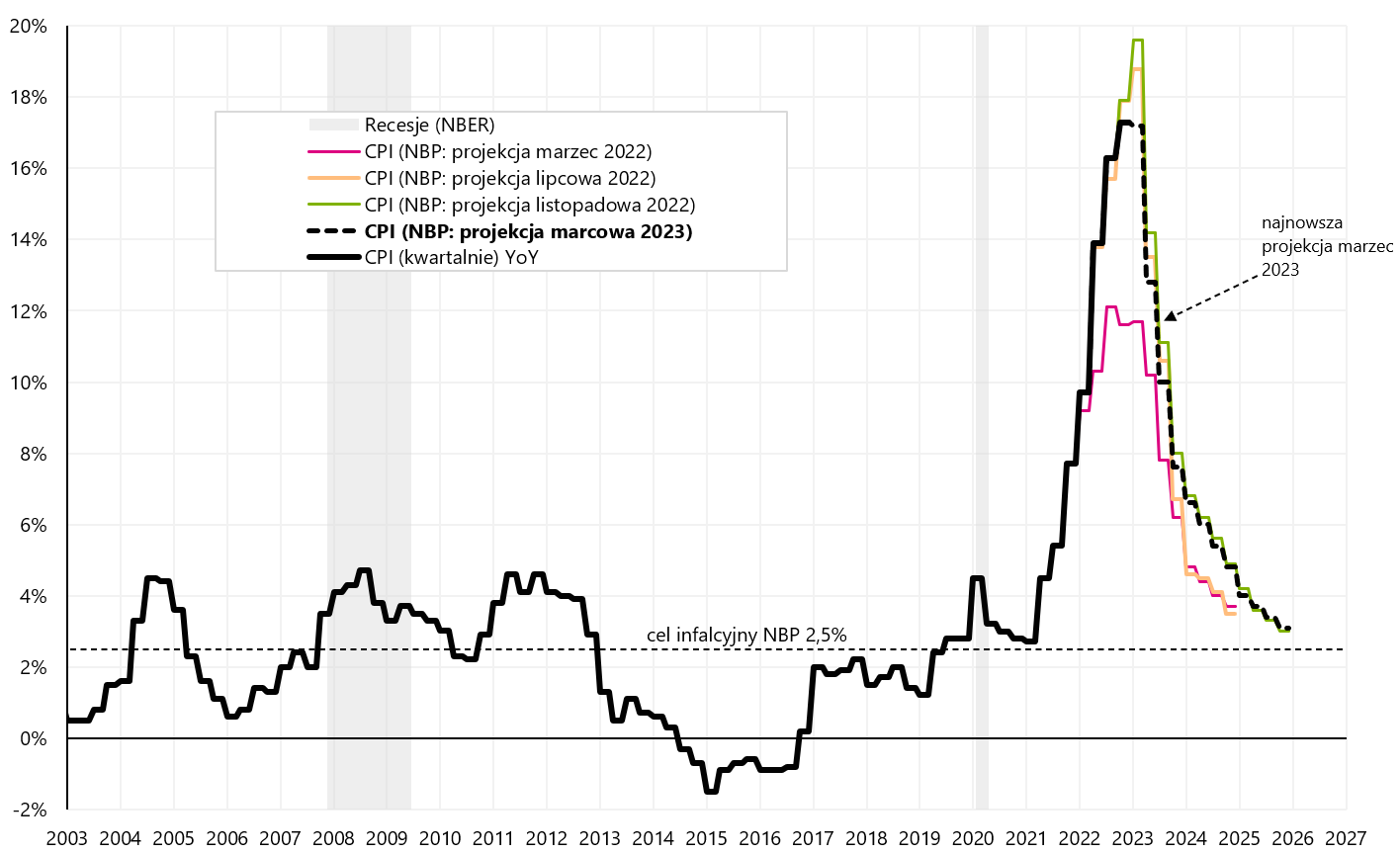

Insieme alla decisione sui tassi di interesse, abbiamo anche avuto modo di conoscere l'ultima proiezione di inflazione, PIL e altri dati preparati dal team di analisi NBP. Per quanto riguarda l'inflazione, l'attuale proiezione di marzo mostra un calo dell'inflazione al 3,1% nel quarto trimestre del 2025 e al 4,8% nel quarto trimestre del 4 (nella precedente proiezione di novembre nel quarto trimestre del 2024, l'inflazione doveva attestarsi al 4% e al 2024% nel quarto trimestre del 4,9). Guardando le proiezioni del 3,0 (marzo, luglio e novembre) vediamo che "inseguono" l'inflazione effettiva verso l'alto, mentre nei periodi successivi l'inflazione secondo queste proiezioni ritorna verso l'obiettivo di inflazione NBP.

V.15 L'inflazione in Polonia (trimestrale) e le ultime 4 proiezioni di inflazione NBP. Fonte: studio proprio, NBP

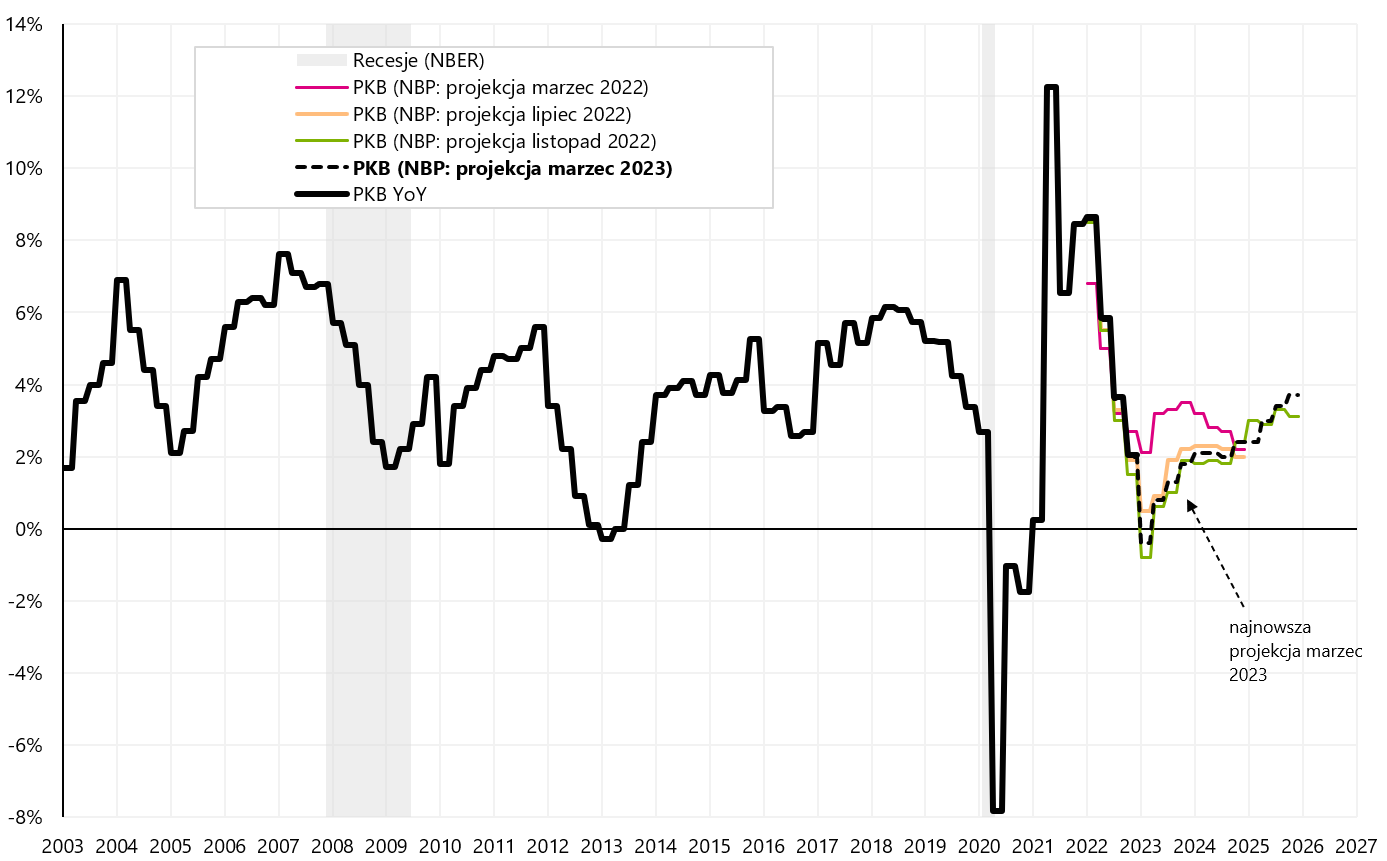

Prevedere la crescita del PIL sembra essere più facile che prevedere l'inflazione, poiché le proiezioni di questa serie sono più accurate. L'ultima proiezione del percorso del PIL mostra un calo del PIL nel primo trimestre del 1 del -2023% (a/a). Tuttavia, dal secondo trimestre del 0,4, il PIL è cresciuto ogni trimestre fino alla fine della proiezione, ovvero fino al quarto trimestre del 2023. Il grafico sottostante presenta il PIL effettivo e le ultime quattro proiezioni NBP.

V.16 PIL in Polonia (trimestrale) e le ultime 4 proiezioni del PIL. Fonte: studio proprio, NBP

Per riassumere, il MPC non ha modificato i tassi di interesse come previsto. A parte alcuni shock macroeconomici più forti, il tasso di riferimento NBP dovrebbe rimanere a lungo all'attuale livello del 6,75% (anche se in uno scenario positivo si può avere l'impressione che la prima riduzione potrebbe avvenire nell'autunno 2023). Tuttavia, secondo l'attuale proiezione, la previsione WIBOR 3M rimane invariata al 6,95% fino alla fine del periodo di proiezione, ovvero fino al quarto trimestre del 4.

Somma

Anche prima della chiusura della banca SVB, abbiamo scritto che i punti dati più importanti di marzo saranno: (i) rapporto sull'occupazione negli Stati Uniti, (ii) inflazione negli Stati Uniti per febbraio 2023 (pubblicato il 14 marzo) e, naturalmente, (iii) riunione del FOMC il 21-22 marzo di quest'anno

Tuttavia, ora potrebbe essere cruciale che la situazione si calmi dopo la chiusura di SVB, compreso il follow-up delle sue attività e operazioni (ad esempio la vendita di SVB a qualche altra grande banca (che probabilmente dovrebbe essere svelato anche lunedì). Questa è una situazione delicata, perché presto scopriremo se il rapido prelievo di depositi dalla banca per un importo di 42 miliardi di dollari ha dato i suoi frutti alle entità e alle persone che hanno deciso di farlo - e non hanno avuto molto tempo per decidere . Se i depositi rimanenti "perdono", sarà un segnale per il futuro che è meglio "prendere dal panico" e ritirare i depositi dalla banca il prima possibile in caso di problemi (ovviamente, scriviamo di depositi al di sopra del garantito quantità).

Nel 2008 abbiamo avuto una situazione simile con Bear Stearns (prima del fallimento di Lehman Brothers). Poi i mercati si sono calmati. JPMorgan Chase ha finalmente acquisito Bear Stearns nel marzo 2008. Lehman non è nata fino a settembre 2008.

Circa l'autore

Jaroslaw Jamka - Esperto esperto di gestione di fondi, professionalmente associato al mercato dei capitali da oltre 25 anni. Ha conseguito un dottorato di ricerca in economia, una licenza di consulente per gli investimenti e un broker di valori mobiliari. Ha gestito personalmente fondi azionari, obbligazionari, multi-asset e global macro cross-asset. Per molti anni ha gestito il più grande fondo pensione polacco con un patrimonio di oltre 30 miliardi di PLN. In qualità di direttore degli investimenti, ha gestito il lavoro di molti team di gestione. Ha maturato esperienze come: Membro del Consiglio di Gestione di ING PTE, Vicepresidente e Presidente del Consiglio di Gestione di ING TUnŻ, Vicepresidente del Consiglio di Gestione di Money Makers SA, Vicepresidente del Consiglio di Gestione di Ipopema TFI, Vicepresidente del consiglio di amministrazione di Quercus TFI, membro del consiglio di amministrazione di Skarbiec TFI, nonché membro dei consigli di sorveglianza di ING PTE e AXA PTE. Da 12 anni si è specializzato nella gestione di macro cross-asset class globali.

Jaroslaw Jamka - Esperto esperto di gestione di fondi, professionalmente associato al mercato dei capitali da oltre 25 anni. Ha conseguito un dottorato di ricerca in economia, una licenza di consulente per gli investimenti e un broker di valori mobiliari. Ha gestito personalmente fondi azionari, obbligazionari, multi-asset e global macro cross-asset. Per molti anni ha gestito il più grande fondo pensione polacco con un patrimonio di oltre 30 miliardi di PLN. In qualità di direttore degli investimenti, ha gestito il lavoro di molti team di gestione. Ha maturato esperienze come: Membro del Consiglio di Gestione di ING PTE, Vicepresidente e Presidente del Consiglio di Gestione di ING TUnŻ, Vicepresidente del Consiglio di Gestione di Money Makers SA, Vicepresidente del Consiglio di Gestione di Ipopema TFI, Vicepresidente del consiglio di amministrazione di Quercus TFI, membro del consiglio di amministrazione di Skarbiec TFI, nonché membro dei consigli di sorveglianza di ING PTE e AXA PTE. Da 12 anni si è specializzato nella gestione di macro cross-asset class globali.

Dichiarazione di non responsabilità

Il presente documento costituisce solo materiale informativo ad uso del destinatario. Non deve essere inteso come materiale di consulenza o come base per prendere decisioni di investimento. Né dovrebbe essere inteso come una raccomandazione di investimento. Tutte le opinioni e le previsioni presentate in questo studio sono l'espressione dell'opinione dell'autore sulla data di pubblicazione e sono soggette a modifiche senza preavviso. L'autore non è responsabile per eventuali decisioni di investimento prese sulla base di questo studio. I risultati storici degli investimenti non garantiscono il raggiungimento di risultati simili in futuro.