La pausa estiva non esiste - Previsioni macro mensili

Agosto è considerato un mese tranquillo nei mercati. Tuttavia, questa opinione è errata. Nell'agosto 2011, i mercati hanno sperimentato il caos in relazione a aumentare il tetto del debito, ovvero il limite legale all'importo del debito nazionale negli Stati Uniti. Nell'agosto 2015, la Cina ha sorpreso gli investitori con un'inaspettata svalutazione dello yuan. Quest'anno assistiamo a una serie di fattori di rischio che potrebbero causare un improvviso aumento della volatilità del mercato: la data dell'aumento del tetto del debito negli Stati Uniti (2 agosto), riunioni di molte banche centrali (australiana, britannica, ungherese), la lettura del CPI USA di luglio e l'immancabile simposio annuale Jackson Hole.

Circa l'autore

Christopher Dembik - Economista francese di origine polacca. È responsabile globale della ricerca macroeconomica presso una banca di investimento danese Saxo Bank (una consociata della società cinese Geely che serve 860 clienti HNW in tutto il mondo). È anche consigliere dei parlamentari francesi e membro del think tank polacco CASE, che ha ottenuto il primo posto nel think tank economico dell'Europa centrale e orientale secondo un rapporto Global Vai all'indice Think Tank. Come capo globale della ricerca macroeconomica, supporta le filiali, fornendo analisi della politica monetaria globale e degli sviluppi macroeconomici ai clienti istituzionali e HNW in Europa e MENA. È un commentatore regolare nei media internazionali (CNBC, Reuters, FT, BFM TV, France 2 ecc.) E relatore in eventi internazionali (COP22, Congresso sugli investimenti MENA, Conferenza globale di Parigi, ecc.).

Christopher Dembik - Economista francese di origine polacca. È responsabile globale della ricerca macroeconomica presso una banca di investimento danese Saxo Bank (una consociata della società cinese Geely che serve 860 clienti HNW in tutto il mondo). È anche consigliere dei parlamentari francesi e membro del think tank polacco CASE, che ha ottenuto il primo posto nel think tank economico dell'Europa centrale e orientale secondo un rapporto Global Vai all'indice Think Tank. Come capo globale della ricerca macroeconomica, supporta le filiali, fornendo analisi della politica monetaria globale e degli sviluppi macroeconomici ai clienti istituzionali e HNW in Europa e MENA. È un commentatore regolare nei media internazionali (CNBC, Reuters, FT, BFM TV, France 2 ecc.) E relatore in eventi internazionali (COP22, Congresso sugli investimenti MENA, Conferenza globale di Parigi, ecc.).

Cina: il picco di crescita è già stato raggiunto

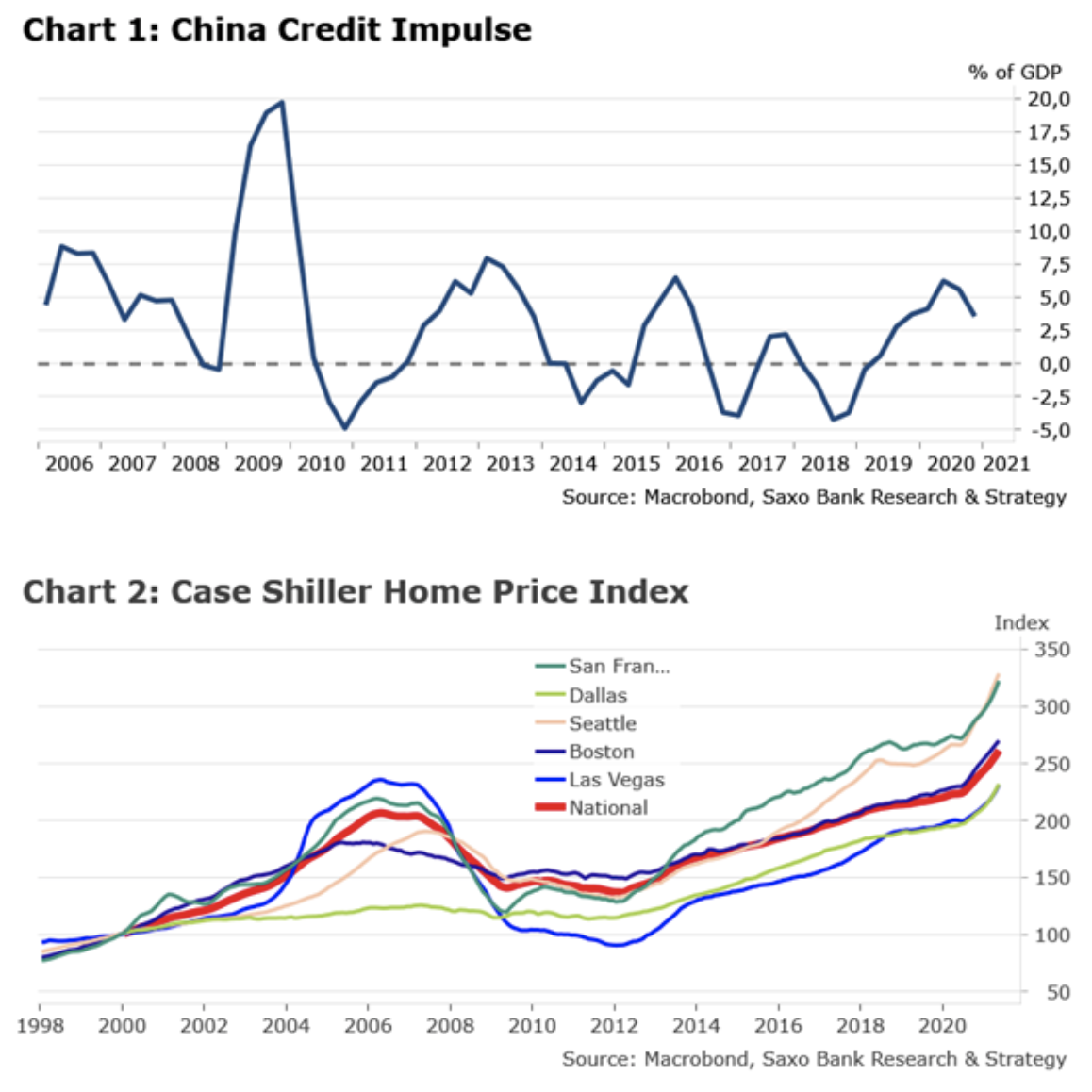

L'impulso creditizio cinese ha raggiunto il picco qualche tempo fa e l'economia ora sta rallentando (vedi grafico 1). Tuttavia, il quadro macroeconomico della situazione è leggermente peggiore di quanto le autorità cinesi siano disposte ad ammettere. Ciò spiega la crescente tendenza verso una revisione al rialzo dei dati storici. I principali driver del rallentamento sono stati la debole crescita dei consumi e il calo degli investimenti in attrezzature. A nostro avviso, il fattore più importante che incide negativamente sui consumi è l'aumento dei salari. A meno che non venga attuata una politica centralizzata per promuovere una maggiore crescita dei salari, non prevediamo che i consumi tornino ai livelli pre-pandemia quest'anno. Due fattori chiave del calo degli investimenti in hardware sono la carenza di semiconduttori, che dovrebbe durare almeno fino alla fine dell'anno, e la riduzione degli investimenti a causa delle preoccupazioni sulle prospettive economiche. A nostro avviso, la Cina continuerà principalmente a cercare di sostenere il settore manifatturiero, in particolare gli investimenti in attrezzature. Ciò dovrebbe tradursi in un'azione politica reale e in almeno un taglio del livello di riserva obbligatoria entro la fine di quest'anno.

Resto del mondo: tutti osservano da vicino l'economia statunitense

Dopo commenti volutamente vaghi e poco chiari alla riunione del FOMC del 27-28 luglio, questa estate gli investitori continueranno molto probabilmente a seguire la situazione negli Stati Uniti in termini di suggerimenti sulla futura politica monetaria Federal Reserve. Per quanto riguarda l'economia statunitense, ci preoccupano due cose. In primo luogo, ci sono sempre più prove che stiamo entrando in un ciclo caratterizzato da un'inflazione più elevata rispetto a prima. A nostro avviso, l'inflazione "temporanea" sarà di natura permanente. A questo punto, si basa su quattro fattori: 1) strozzature e interruzioni nelle catene di approvvigionamento (cicliche); 2) aumento dei prezzi nel settore delle imprese (ciclico); 3) politiche di sinistra che promuovono una maggiore crescita dei salari; e 4) inflazione verde connessa, tra l'altro, con tariffe riguardanti emissioni di diossido di carbonio. I fattori 3 e 4 sono strutturali e potenzialmente sostenibili. Nel complesso, questi fattori possono portare a un cambiamento duraturo del regime di inflazione.

In secondo luogo, i politici sembrano ignorare l'impennata dei prezzi delle case; una situazione simile si è verificata nel 2005-2007. Ciò ha portato alla crisi del 2008. Secondo le informazioni pubblicate martedì scorso, Indice S & P / Case Shiller Il monitoraggio dell'andamento dei prezzi delle case unifamiliari in venti principali mercati urbani nei dodici mesi terminanti a maggio è aumentato del 17,0% (Figura 2). Questo è il tasso di crescita più alto della storia. Il mercato immobiliare statunitense si sta avvicinando alla stratosfera e, con poche eccezioni, non sembra molto probabile un rapido ritorno ai livelli pre-pandemia. Dato che il mercato immobiliare è il segmento più sensibile ai tassi di interesse dell'economia statunitense, gli investitori dovrebbero esercitare estrema cautela poiché i cambiamenti nella politica monetaria potrebbero far scoppiare l'attuale bolla speculativa in questo mercato.

Calendario degli eventi per agosto 2021.

2 agosto - Scadenza per la decisione sul tetto del debito degli Stati Uniti

Se il Congresso degli Stati Uniti non prenderà le misure appropriate entro il 2 agosto, il Dipartimento del Tesoro sarà costretto a ricorrere a misure di emergenza per evitare che raggiunga il tetto del debito. Ancora nel 2019, il Congresso ha sospeso silenziosamente il tetto del debito fino all'agosto 2021. Un accordo tra le due parti costringerà l'amministrazione Biden a fare concessioni politiche ai repubblicani. Se le parti non raggiungono un accordo entro questa data, significa un danno reale per il mercato obbligazionario statunitense.

3 agosto - Riunione della banca centrale australiana sulla politica monetaria

Poiché la recente ondata di blocchi in Australia e i dati ad alta frequenza indicano un significativo calo reale dell'attività nel terzo trimestre, prevediamo che Reserve Bank of Australia La (Reserve Bank of Australia, RBA) farà un ritorno di 180 gradi sulla sua recente decisione di restrizione patrimoniale. Nelle circostanze attuali, ci sono forti indicazioni per mantenere gli acquisti settimanali di asset a 5 miliardi di AUD, almeno nel breve termine. I colloqui sulla limitazione degli acquisti di asset possono essere ripresi solo dopo la revoca delle restrizioni e la ripresa dell'attività economica. Per quanto riguarda il tasso di cassa, prevediamo che la RBA rinvii la sua decisione all'inizio del 2024.

5 agosto - Riunione della banca centrale britannica sulla politica monetaria

Gertjan Vlieghe - membro esterno del Comitato di politica monetaria Bank of England La (Bank of England, BoE) con diritto di voto e il suo associato Michael Saunders hanno fatto commenti nelle ultime settimane suggerendo uno spostamento verso politiche più aggressive. Tuttavia, non ci sono indicazioni di una decisione di terminare anticipatamente il programma di acquisto di attività o di futuri rialzi dei tassi alla prossima riunione di politica monetaria del 5 agosto, dato il crescente rischio per le prospettive economiche di una terza ondata di pandemia. Per ora, è probabile che la BoE si attenga alle regole esistenti ed efficaci, segnalando che la condizione per il sollevamento dello stimolo monetario contro il Covid-19 è quella di compiere progressi "significativi".

11 agosto - Lettura CPI di luglio negli Stati Uniti

A giugno, l'IPC statunitense ha superato tutte le aspettative e si è attestato al 5,4% a/a. Si tratta dell'aumento maggiore dall'agosto 2008. Oltre il 55% dell'aumento dell'IPC di giugno si è verificato in sei aree direttamente influenzate dall'apertura economica (in particolare i prezzi di hotel, voli e auto usate). Tuttavia, poiché sempre più aziende aumentano i loro prezzi in risposta all'aumento dei salari e dei costi di trasporto, il mercato sfida seriamente il concetto della Fed di inflazione "di transizione". Il consenso ipotizza che a luglio l'IPC negli Stati Uniti sarà pari al 4,9%. Se la lettura dell'inflazione del titolo è probabilmente più alta, preparati per un vero e proprio ottovolante nel mercato.

24 agosto - Riunione della banca centrale ungherese sulla politica monetaria

Il 27 luglio, la Banca nazionale ungherese (Magyar Nemzeti Bank, MNB) ha aumentato il tasso di base più del previsto, ovvero di 30 punti base all'1,20%. Era un messaggio forte per il mercato che la banca centrale stava proiettando un ciclo di inasprimento proattivo con un'enfasi sulle misure di inizio ciclo. Dato che è molto probabile che l'inflazione rimanga al di sopra della tolleranza superiore (4%) fino alla fine di quest'anno, c'è spazio di manovra per aumentare i tassi. Prevediamo che la decisione sul prossimo rialzo dei tassi verrà presa nella riunione del 21 settembre, in occasione dell'aggiornamento delle proiezioni economiche.

30 agosto - Il ministro delle finanze francese Bruno Le Maire incontrerà i rappresentanti degli imprenditori dei settori più colpiti dall'introduzione dei passaporti covid 21 luglio

Poco dopo, molto probabilmente conosceremo ulteriori azioni per sostenere finanziariamente settori selezionati.

26-28 agosto - simposio annuale a Jackson Hole

Quest'anno, il simposio a Jackson Hole, ospitato dalla Federal Reserve Bank di Kansas City, si terrà in loco, a differenza dell'anno scorso. L'elenco completo dei relatori non è ancora noto. Il tema principale sarà comunque "La politica macroeconomica nelle condizioni di economia diseguale". A nostro avviso, il discorso di Jerome Powell dovrebbe rallegrare la situazione per quanto riguarda la riduzione degli acquisti di asset. Ci aspettiamo che la Federal Reserve attenda fino alla fine di quest'anno, forse a dicembre, per annunciare le linee guida future.

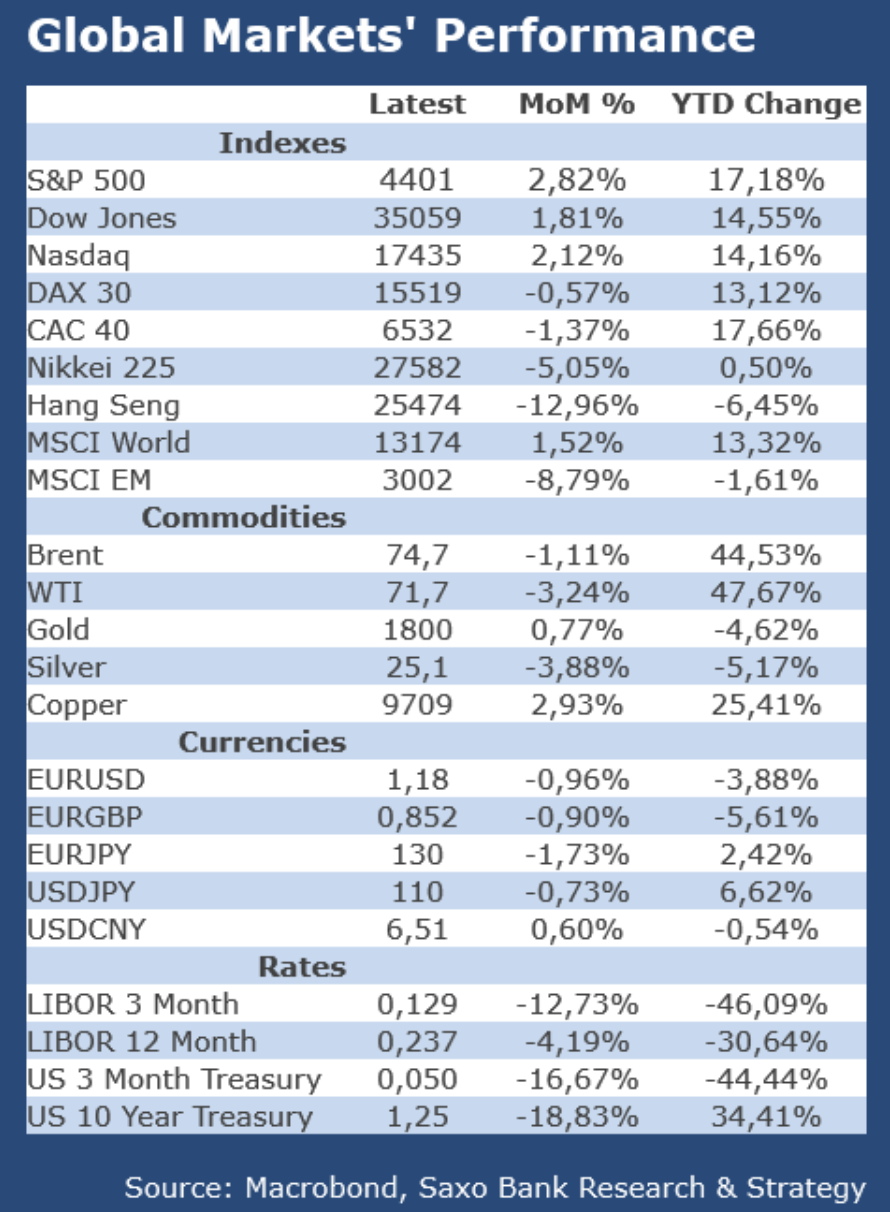

Performance sui mercati mondiali