La dolorosa strada verso la normalizzazione: la Fed non si fermerà finché l'inflazione non sarà sotto controllo

Nel secondo trimestre di quest'anno, il mercato obbligazionario sarà ancora tra il martello e l'incudine. Mentre Federal Reserve perseguirà una politica monetaria aggressiva al fine di contenere l'inflazione, la situazione geopolitica aumenterà le pressioni sugli aumenti dei prezzi e aumenterà i timori di un rallentamento della crescita economica. Di conseguenza, la volatilità rimarrà elevata, ampliando ulteriormente gli spread creditizi.

La differenza più importante tra il primo e il secondo trimestre del 2022 è che mentre all'inizio dell'anno i rendimenti obbligazionari sono aumentati a causa di aspettative in relazione alla politica monetaria, i mercati devono ora considerare quali azioni concrete saranno intraprese dalle banche centrali. Le decisioni politiche non si limiteranno solo agli aumenti dei tassi di interesse. Si applicheranno anche ad altri strumenti, come la riduzione del bilancio, la guida sui tassi di interesse futuri o le previsioni economiche. Se le banche centrali deluderanno le aspettative del mercato, aumenterà il rischio di un persistente rafforzamento dell'inflazione; a sua volta, se le banche centrali restringono eccessivamente il tasso dell'economia, il rischio di recessione aumenterà.

Circa l'autore

Althea Spinozzi, Marketing Manager, Saxo Bank. Si è unita al gruppo Saxo Bank nel 2017. Althea conduce ricerche sugli strumenti a reddito fisso e lavora direttamente con i clienti per aiutarli a selezionare e negoziare obbligazioni. Grazie alla sua esperienza nel debito con leva finanziaria, si concentra in particolare su obbligazioni societarie e ad alto rendimento con un interessante rapporto rischio / rendimento.

Che siamo disposti ad ammetterlo o meno stiamo entrando in un mercato ribassistadove la redditività deve aumentare notevolmente. In un tale ambiente, investimenti tradizionalmente sicuri come Obbligazioni del Tesoro USA, non proteggerà gli investitori che cercano di diversificare i propri portafogli. Durata (cd durata) sarà ancora più tossico che mai poiché il punto di partenza sono i tassi di interesse storicamente bassi e non vi è alcun reddito più elevato su cui basarsi. Questo è il risultato di molti anni di politica monetaria accomodante che ha distorto la percezione del rischio e ha costretto gli investitori ad assumersi maggiori rischi a causa sia dello spread di credito che della duration delle obbligazioni.

Di conseguenza, il potenziale di panico nei mercati del debito è in aumento. La buona notizia è che dopo questo periodo buio di incertezza e volatilità, verrà ripristinato un nuovo e migliore equilibrio che consentirà agli investitori di ricostruire i propri portafogli a valori di mercato molto migliori.

La Federal Reserve non si fermerà finché l'inflazione non sarà sotto controllo

Dall'inizio di quest'anno I buoni del tesoro statunitensi hanno subito le perdite maggiori rispetto a qualsiasi anno dal 1974. Tali scarsi risultati possono essere spiegati dalle aspettative di aumenti dei tassi di interesse nel 2022. Tuttavia, recentemente la situazione è diventata più complessa. A causa dell'aumento delle tensioni geopolitiche, gli investitori hanno dovuto scegliere tra un'inflazione elevata o un rallentamento della crescita economica.

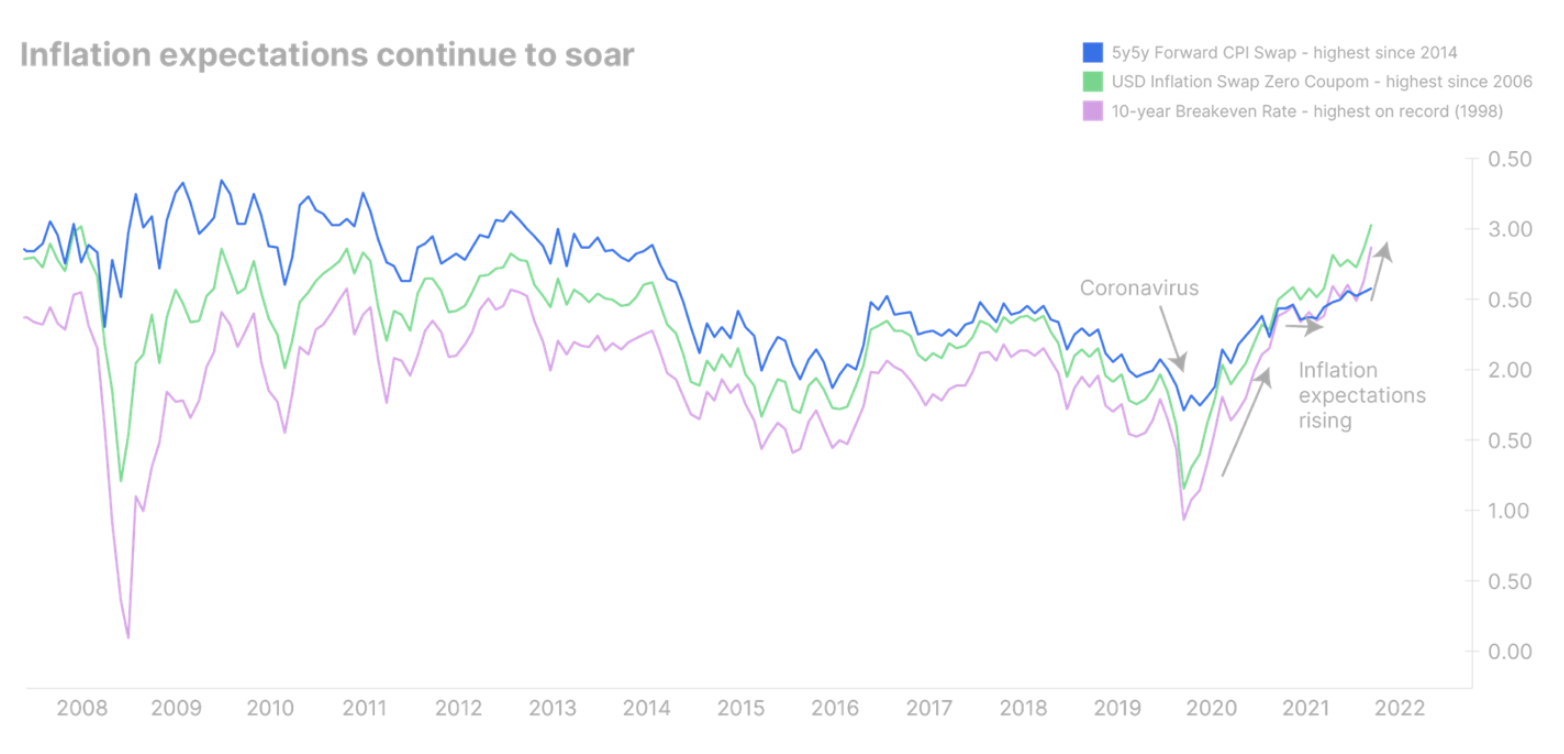

Questo è un grosso problema per la Federal Reserve, che originariamente mirava a restringere l'economia durante un periodo di espansione, quando l'inflazione era al suo apice. Al momento è difficile stabilire quando si verificherà questo picco, ma un rallentamento economico è inevitabile. La Federal Reserve deve reindirizzare i suoi sforzi per affrontare uno di questi due problemi. A nostro avviso, questa volta la Fed cercherà di frenare l'inflazione a scapito della crescita economica. In effetti, le aspettative di inflazione negli Stati Uniti hanno recentemente raggiunto livelli record lungo la curva, indicando che l'inflazione elevata si sta consolidando più di quanto inizialmente ipotizzato.

Tuttavia, combattere l'inflazione non è così semplice come potrebbe sembrare. Sebbene l'attuale inflazione abbia causato uno shock dell'offerta, la Federal Reserve è in grado solo di contenere la domanda. Anche così, ha senso intervenire sotto forma di tassi di interesse più elevati per impedire un ulteriore aumento dell'inflazione. Tuttavia, tassi più elevati richiedono ottimismo economico, attualmente minato a causa dell'incertezza che circonda la crisi energetica. Pertanto, la strategia della Fed di concentrarsi sui rialzi dei tassi di interesse potrebbe causare un ulteriore appiattimento o addirittura inversione della curva dei rendimenti, il che potrebbe significare una recessione nel prossimo futuro.

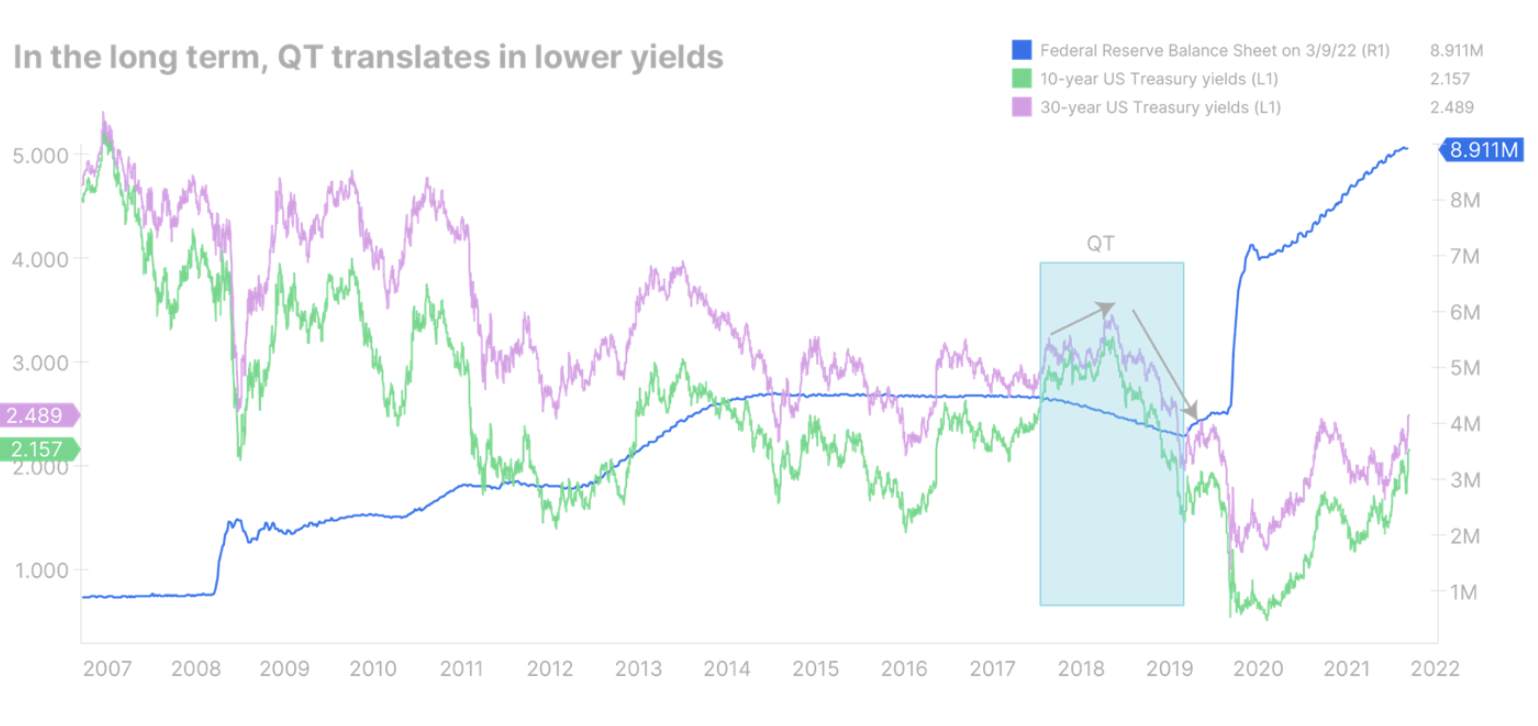

Pertanto, riteniamo che prima o poi la Fed dovrà iniziare il processo di riduzione del proprio bilancio per aumentare i tassi di interesse a lungo termine. Va ricordato, tuttavia, che in passato una riduzione del bilancio ha comportato un abbassamento dei tassi di interesse nel lungo periodo. L'esempio migliore è l'inasprimento quantitativo. inasprimento quantitativo, QT) nel 2018-2019: sebbene i tassi a lungo termine siano inizialmente aumentati, con l'aumento della volatilità del mercato, i rendimenti sono diminuiti drasticamente.

La storia ci insegna che le banche centrali sono più brave a controllare l'estremità corta della curva dei rendimenti rispetto a quella lunga, perché i tassi a lungo termine dipendono dagli investitori che credono che l'economia possa resistere a un percorso di inasprimento della Fed. Questa volta non sarà diverso e la Fed potrebbe dover andare in recessione per contenere l'inflazione.

Pertanto, prevediamo che i rendimenti dei titoli di Stato statunitensi aumenteranno lungo l'intera curva dei rendimenti a medio termine, appiattendola leggermente. Tuttavia, poco dopo l'inizio di un inasprimento quantitativo, potrebbe esserci una revisione al ribasso dei rendimenti a lungo termine, provocando un improvviso appiattimento o addirittura un'inversione della curva dei rendimenti.

I rendimenti dei titoli di Stato europei continueranno a salire e i rendimenti dei titoli di Stato si allargheranno

In Europa, la situazione peggiorerà prima di migliorare. La crisi energetica sta esercitando molta pressione sull'inflazione. Perciò BCE non manterrà la sua posizione accomodante e sarà costretta a porre fine allo stimolo fiscale prima e iniziare ad aumentare i tassi di interesse già a settembre di quest'anno. La BCE rischia che se rimane indietro rispetto alla Federal Reserve, l'euro possa svalutarsi ulteriormente, portando a un'inflazione ancora più elevata.

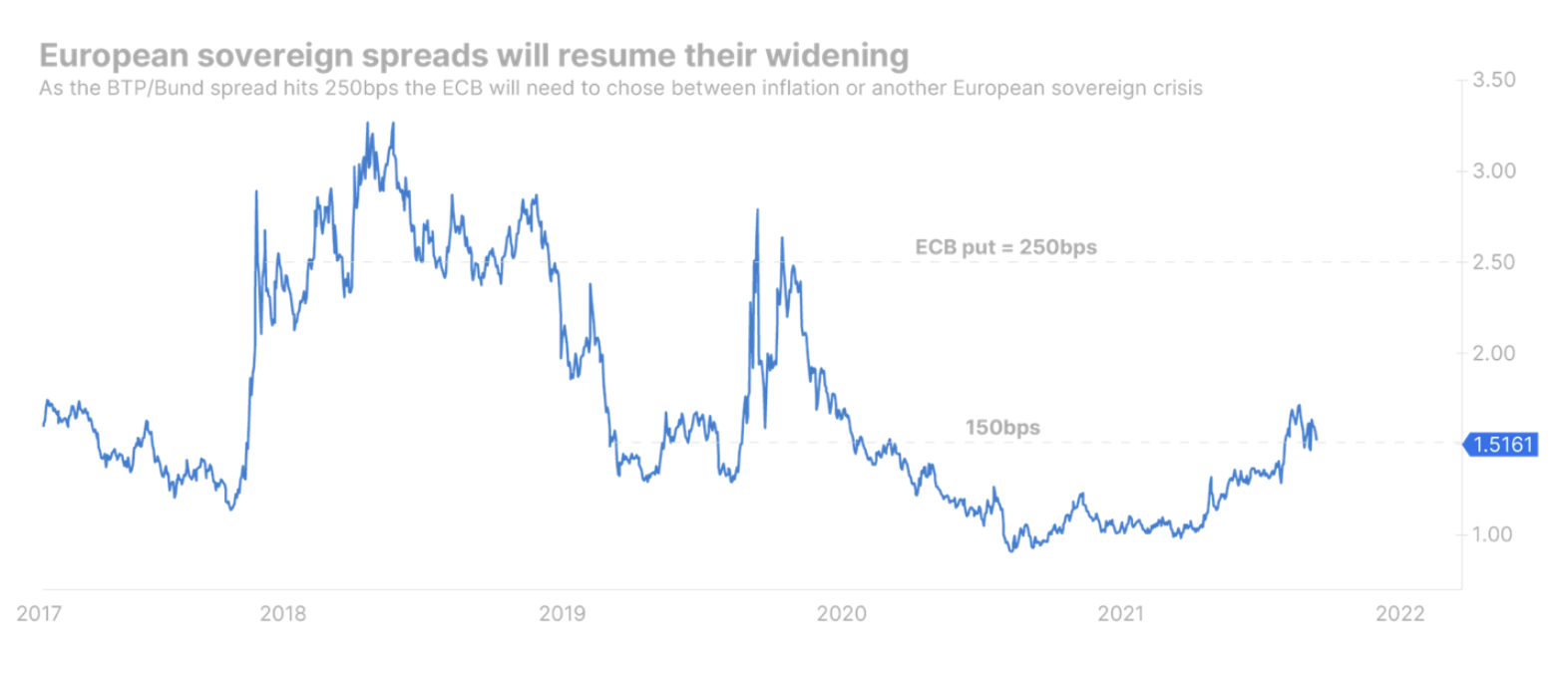

Allo stesso tempo, i paesi europei cercheranno di finanziarsi da soli spesa per la difesa ed energia aumentando l'emissione di buoni del tesoro, che aumenterà la pressione sull'aumento della redditività. Il problema più grande è che questa volta la BCE non sarà in grado di mitigare gli effetti dell'eccessivo indebitamento tra gli Stati membri, come è avvenuto con la pandemia di Covid. Pertanto, la volatilità nel mercato dei tassi di interesse aumenterà notevolmente. Lo scenario in cui i rendimenti dei titoli di Stato tedeschi a dieci anni salgono all'obiettivo dello 0,6% mentre gli spread dei titoli di Stato europei si allargano in modo significativo non è affatto irrealistico.

Gli spread molto più ampi dei titoli di Stato, oltre ad essere politicamente problematici, sono anche un problema per il programma di stretta monetaria della banca centrale poiché le condizioni finanziarie si restringeranno a un ritmo più rapido in alcuni paesi rispetto ad altri. Riteniamo che la BCE tollererà un simile allargamento fino a quando lo spread dei titoli di Stato italiani e tedeschi non raggiungerà i 250 bp. A questo punto, la banca centrale potrebbe essere costretta a decidere se dare la priorità all'inflazione o alla crescita economica.

La politica fiscale a livello dell'UE può impedire un rapido ampliamento degli spread dei titoli di Stato. Tutti gli Stati membri devono affrontare gli stessi problemi per quanto riguarda la spesa per l'energia e la difesa, quindi un pacchetto dell'UE per la difesa e l'energia, finanziato mediante l'emissione di un debito comune dell'UE, avrebbe senso; ridurrebbe la volatilità nell'area dei titoli di Stato europei, consentendo alla BCE di concentrarsi sull'inflazione. Tuttavia - come abbiamo già visto in occasione della pandemia - il raggiungimento di un accordo da parte degli Stati membri dell'UE potrebbe rivelarsi un processo lungo, quindi è improbabile che i paesi periferici abbiano accesso a tale sostegno già nel secondo trimestre.

Obbligazioni societarie sotto pressione

È improbabile che l'allargamento degli spread delle obbligazioni societarie finisca. Poiché le banche centrali di tutto il mondo aumenteranno i tassi di interesse, i rendimenti reali aumenteranno, il che inasprirà ulteriormente le condizioni finanziarie. Anche con rendimenti reali fortemente negativi, stiamo iniziando a vedere alcuni segnali di allarme nell'area delle obbligazioni societarie: spread in ampliamento, mercati primari volatili e perdita della propensione al rischio degli investitori.

Poiché la volatilità continua, le società più deboli troveranno sempre più difficile accedere al mercato obbligazionario primario, aumentando il rischio di rifinanziamento e il panico nel mercato.

Sono disponibili tutte le previsioni di Saxo Bank a questo indirizzo.