Come analizzare un REIT? Evita indicatori noti: utile netto, FCF

Anche se molti REIT sono quotati in borsa, sono valutati diversamente dalle società "ordinarie". Le misure di valutazione standard come il prezzo / utili e l'utile per azione (EPS) non sono una buona misura del valore di un REIT. Ciò è dovuto alla natura specifica delle operazioni delle società.

Assicurati di leggere: Cos'è un REIT e come investire in esso? [Guida]

Nei REIT, gran parte dei costi è l'ammortamento degli edifici (ammortamento), Che varia a seconda dell'edificio. Per Douglas Emmett (un REIT con uffici e appartamenti), gli edifici sono ammortizzati in 40 anni. A differenza delle attrezzature di produzione, molti edifici di investimento possono aumentare di valore, non perdere. L'ammortamento di tali edifici offusca la reale capacità del REIT di creare valore (riduce l'utile netto) e diminuisce il valore reale delle attività.

Un'altra misura che non funziona sempre per i REIT è il flusso di cassa libero (FCF). La formula semplificata per FCF (flusso di cassa libero) è simile a questa:

FCF = flusso di cassa operativo - spese in conto capitale (CAPEX)

FCF non lavora per le società in via di sviluppo che investono nello sviluppo (ad esempio la costruzione di un altro edificio per uffici), perché aumentano la spesa in conto capitale (CAPEX). Un esempio di tale REIT è Equinixchi deve investire in nuovi data center per aumentare i ricavi. Ciò provoca un aumento della spesa in conto capitale e una diminuzione del FCF.

| Equinix | 2017 | 2018 | 2019 |

| profitto netto | 232,9 | 365,4 | 507,2 |

| flussi di cassa da attività operative (OCF) | 1439,2 | 1815,4 | 1992,7 |

| spese di investimento | 1378,7 | 2096,2 | 2079,5 |

| FCF | 60,5 | all'280,8 ottobre | all'86,8 ottobre |

La differenza di molte volte tra l'utile netto ei flussi di cassa delle attività operative (OCF) risulta, tra l'altro, da:

- un'ampia quota di ammortamento (ammortamento e svalutazione) nei costi dell'azienda. L'ammortamento delle attrezzature e degli edifici non è un costo in contanti, ma una registrazione contabile del deterioramento delle attività nel tempo.

- Compensazione basata su azioni, cioè i costi contabili che sono stati pagati dall'emissione di azioni. Si tratta, ad esempio, del pagamento in quote di una parte degli stipendi dei dipendenti. Nel conto economico sono una componente delle spese di ricerca e sviluppo, dei team di vendita e dei costi di gestione.

FFO - la misura di base per la valutazione REIT

FFO sta per Fondi dalle operazioni. FFO è standardizzato da Associazione Nazionale del Real Estate Investmet Fiducia (NARITO). Fondi da operazioni determina approssimativamente quanto denaro viene generato dalle attività operative dell'azienda senza sostenere spese in conto capitale. Viene calcolato secondo la seguente formula:

FFO = utile netto + ammortamento attribuibile all'immobile + perdite sulla vendita dell'immobile - utile sulla vendita dell'immobile +/- altri eventi una tantum

- altri eventi una tantum Questi includono, tra gli altri, perdite e guadagni derivanti dalla modifica del controllo sugli immobili, cancellazioni su immobili e investimenti di minoranza.

- il risultato sull'immobile venduto viene detratto dall'utile netto in quanto si tratta di un evento una tantum.

- detrazione del valore ammortamento degli immobili mira a dimostrare la reale capacità di generazione di cassa di un REIT. Il principale costo non monetario è stato detratto.

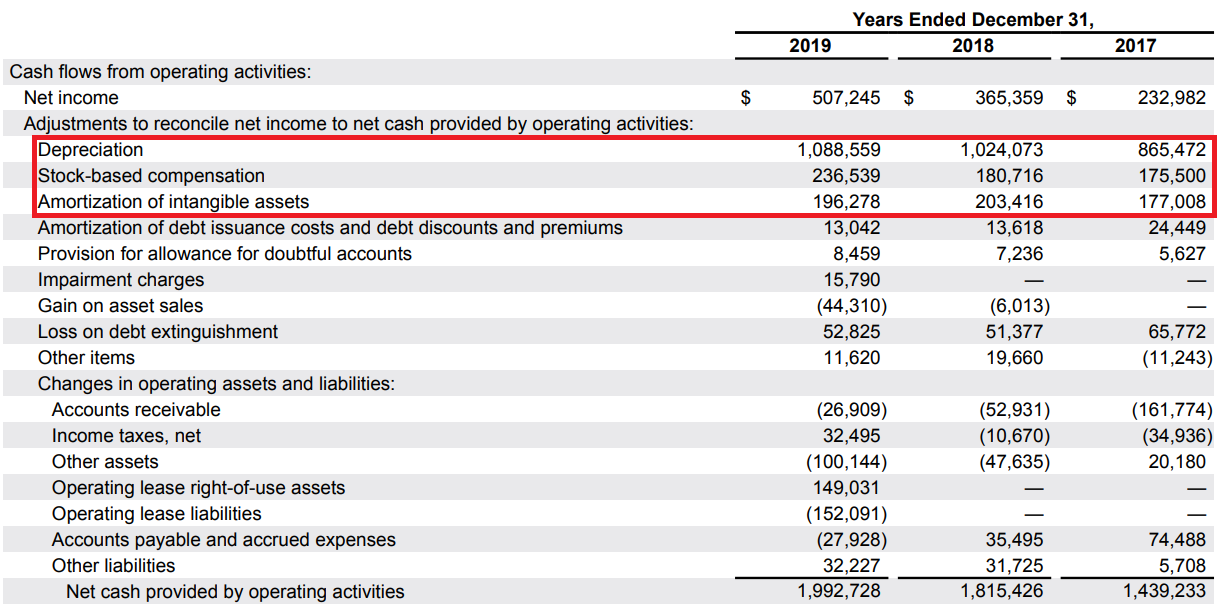

L'investitore non deve calcolare personalmente l'FFO. Ogni società quotata negli Stati Uniti deve calcolare l'FFO nel suo rapporto alla SEC (l'equivalente americano del KNF). Di seguito i calcoli presentati da Equinix nel bilancio dell'esercizio 2019:

Di seguito è riportato un confronto tra FFO e FCF e flussi di cassa derivanti dalle attività operative:

| Equinix (sulla base del bilancio) | 2017 | 2018 | 2019 |

| flussi di cassa derivanti dalle attività operative | 1439,2 | 1815,4 | 1992,7 |

| spese di investimento | 1378,7 | 2096,2 | 2079,5 |

| FCF | 60,5 | all'280,8 ottobre | all'86,8 ottobre |

| FFO | 992,4 | 1253,1 | 1314,5 |

| FFO come% dei flussi di cassa derivanti dalle attività operative | 68,95% | 69,02% | 65,96% |

Zalety:

- L'FFO è una misura migliore della capacità di generazione di cassa di un REIT rispetto all'utile netto e all'FCF

- Non include l'ammortamento della proprietà nei suoi costi, che è contabilità, non contanti

- Deduce dal risultato l'impatto di eventi una tantum (vendita di immobili)

- L'FFO è calcolato secondo uno standard definito da NAREIT

- Investimenti elevati non hanno alcun impatto sul rapporto

svantaggi:

- presume che l'azienda non abbia spese di manutenzione, il che distorce l'immagine del REIT

- si basa su misure contabili (possibilità di manipolazione)

- parte dei costi non in contanti (SBC) sono trattati come costi in contanti

AFFO - "FFO purificato"

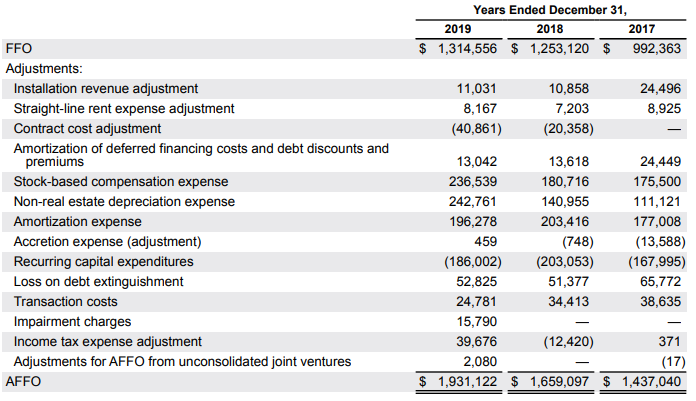

Il secondo indicatore utilizzato nella valutazione REIT è AFFO, cioè (Fondi rettificati dall'operazione) è un indicatore FFO "pulito". Ogni azienda calcola i propri rapporti AFFO, che a loro avviso riflettono meglio il potenziale di generazione di cassa dell'azienda. A causa delle diverse misure, dovresti sempre guardare a come l'azienda calcola l'AFFO. Lo standard è quello di sottrarre le spese di manutenzione (spese in conto capitale ricorrenti) dall'FFO. A volte le aziende aggiungono un compenso basato su azioni all'FFO. AFFO può essere paragonato a un sostituto di FCF dopo aver escluso le spese in conto capitale necessarie. Di seguito l'AFFO calcolato da Equinix:

Nel caso di Equinix, FFO è stato aggiunto, tra l'altro, all'ammortamento (ad esempio immobilizzazioni non immobiliari), costi di ristrutturazione, costi di transazione e costi pagati con azioni.

Di seguito è riportato un confronto tra FCF calcolato come OCF meno spese di manutenzione e il suo confronto con AFFO.

| Equinix (sulla base del bilancio) | 2017 | 2018 | 2019 |

| flussi di cassa derivanti dalle attività operative | 1439,2 | 1815,4 | 1992,7 |

| spese di manutenzione | 168 | 203 | 186 |

| FCF (pulito) | 1271,2 | 1612,4 | 1806,7 |

| FFO | 992,4 | 1253,1 | 1314,5 |

| Affò | 1437 | 1659,1 | 1931,1 |

| AFFO come% FCF | 113,04% | 102,89% | 106,88% |

AFFO mostra che se "a questo punto" l'azienda smette di crescere, genererà denaro gratuito simile ad AFFO. Tuttavia, la valutazione basata su AFFO dovrebbe tenere conto della diluizione dell'attuale partecipazione azionaria (la compensazione basata su azioni aumenta il numero di azioni).

Capacità di pagare dividendi

Poiché i REIT sono società che producono dividendi, è necessario valutare la capacità delle società di pagare dividendi dalla liquidità generata. Lo standard di mercato è quello di utilizzare un rapporto di pagamento in cui sono divisi i dividendi pagati dalla FFO o AFFO. Di seguito è riportato un esempio per Equinix.

Rapporto di pagamento da FFO

| Equinix (sulla base del bilancio) | 2017 | 2018 | 2019 |

| dividendo | 621,5 | 738,6 | 836,2 |

| FFO | 992,4 | 1253,1 | 1314,5 |

| rapporto di pagamento | 62,6% | 58,9% | 63,6% |

Rapporto di pagamento da AFFO

| Equinix (sulla base del bilancio) | 2017 | 2018 | 2019 |

| dividendo | 621,5 | 738,6 | 836,2 |

| Affò | 1437 | 1659,1 | 1931,1 |

| rapporto di pagamento | 43,2% | 44,51% | 43,3% |

Più basso è il rapporto, maggiore è la sicurezza di continuare il pagamento del dividendo a un livello simile.

Capacità di servizio del debito

Indebitamento finanziario netto / EBITDA

Una quantità significativa di denaro generato viene solitamente spesa per i dividendi. I REIT raccolgono capitali per gli investimenti emettendo azioni e utilizzando il debito. Le emissioni di debito aumentano la leva finanziaria, il che aumenta il rischio di investimento. Per questo motivo, è necessario determinare la capacità dell'azienda di onorare il proprio debito. Il rapporto utilizzato più di frequente è l'indebitamento netto rispetto all'EBITDA.

L'EBITDA in forma semplificata è l'utile operativo aumentato dell'ammortamento.

| Equinix (sulla base del bilancio) | 2017 | 2018 | 2019 |

| EBITDA | 1837,9 | 2204,1 | 2454,9 |

| debito per interessi (senza leasing) | 8381,5 | 9813,6 | 10319,9 |

| disponibilità liquide ed equivalenti | 1412,5 | 606,2 | 1869,6 |

| debito netto | 16969 | 9207,4 | 8450,3 |

| debito netto / EBITDA | 3,79 | 4,18 | 3,44 |

Più basso è il rapporto, maggiore è la capacità dell'azienda di onorare il proprio debito. Inoltre, il rapporto basso fornisce all'azienda un "buffer" per lo sviluppo senza la necessità di emettere azioni.

Tasso di copertura degli interessi

EBITDA / interessi passivi

Esistono molti modi per calcolarlo, ma NAREIT utilizza la seguente formula per molti dei suoi calcoli: rapporto di copertura degli interessi = EBITDA / spese per interessi.

Di seguito i dettagli dell'azienda Equinix:

| Equinix (sulla base del bilancio) | 2017 | 2018 | 2019 |

| EBITDA | 1837,9 | 2204,1 | 2454,9 |

| costi per interessi | 392,2 | 478,7 | 521,5 |

| Tasso di copertura degli interessi | 4,69 | 4,60 | 4,71 |

Si presume spesso che un rapporto superiore a 3,0 indichi la capacità di servizio del debito dell'azienda. Maggiore è il tasso di copertura degli interessi, più sicura è la situazione finanziaria dell'azienda.

Quali indicatori vengono utilizzati nella valutazione REIT?

I valori FFO e AFFO menzionati in precedenza nell'articolo sono la base per la stima del valore dell'azienda. I tre metodi principali per valutare i REIT sono:

- P / FFO - capitalizzazione aziendale divisa per FFO

- P / AFFO - capitalizzazione aziendale divisa per AFFO

- NAV (valore patrimoniale netto): questo è il metodo di valutazione più laborioso. Devi commercializzare le tue attività (principalmente immobili) e detrarre le passività.