Interesse composto: l'ottava meraviglia del mondo

L'interesse composto è uno strumento potente nelle mani di un investitore consapevole. Capire come funziona può essere un potente aiuto per raggiungere l'indipendenza finanziaria, che è un obiettivo per molti investire passivamente. Tuttavia, molti trader non sono consapevoli dell'impatto che ciò può avere sulla dimensione finale dei profitti.

Una frase molto popolare è la seguente citazione:

"L'interesse composto è l'ottava meraviglia del mondo. Coloro che lo capiscono ci guadagnano dei soldi. Chi non capisce deve pagarlo ".

La comprensione più semplice di quanta "magia" possa esserci dietro l'interesse composto è scegliere tra due tipi di stipendio che i dipendenti possono ricevere:

- 50 PLN per 000 giorni.

- PLN 300 per il primo giorno, il 10% in più ogni giorno successivo rispetto al giorno precedente.

- 15 groszy il primo giorno e ogni giorno successivo il 50% in più rispetto al giorno precedente.

- 1 PLN il primo giorno e il doppio dell'importo il giorno precedente in ogni giorno successivo.

Per semplicità, ogni mese ha 30 giorni. Quale stipendio sarà il più redditizio?

- Nel caso di prima il dipendente riceverà le offerte alla fine di ogni giornata 1666,66 zł.

- Nel caso di il secondo Il dipendente riceverà PLN 300 per il primo giorno e PLN 330 per il secondo giorno. Solo alla fine del 19 ° giorno lo riceverà 1667,98 zł.

- Per il terzo variante, il salario giornaliero simile alla prima variante si verifica solo dopo 24 giorni (1683,41 zł).

- A sua volta per il quarto variante, durante i primi 17 giorni di lavoro, il dipendente guadagnerà 1310,71 PLN (in media 77,1 PLN al giorno). Tuttavia, dopo 30 giorni, il dipendente che sceglie la quarta opzione guadagnerebbe di più. Per 30 giorni, guadagnerebbe meno di 11 milioni di PLN (10,737 milioni di PLN).

La prossima opzione in termini di redditività sarebbe terzo. In questo caso, il dipendente guadagnerà PLN 57 525. Quindi la quarta variante della remunerazione dà guadagni fino a 186 volte superiori. Nonostante il fatto che il primo giorno, lo stipendio nella terza variante fosse 15 volte superiore (15 PLN contro 1 PLN).

L'opzione 2 offre lo stipendio più basso, perché entro 30 giorni il dipendente guadagnerà PLN 49. Questo importo è paragonabile all'opzione 348. La differenza è di PLN 1, anche se il dipendente ha ricevuto una retribuzione inferiore per i primi 652 giorni.

Perché valori così scioccanti per la quarta variante? È una situazione di raddoppio del valore di un investimento nella prospettiva di 30 periodi. La maggior parte di questo straordinario risultato è costituita dagli ultimi quattro giorni, che hanno generato 10 PLN. L'ultimo giorno, il dipendente ha ricevuto lo stesso importo dei 066 giorni di lavoro precedenti.

Assicurati di leggere: Cos'è l'investimento passivo? Vantaggi e svantaggi [Guida]

Interesse composto e lungo termine

È grazie alla magia dell'interesse composto che i "dettagli" hanno un grande impatto sul risultato finale dell'investimento. Questi "dettagli" includono l'importo dell'investimento iniziale, il ritorno sull'investimento medio e la tassazione.

Tasse e risultato degli investimenti

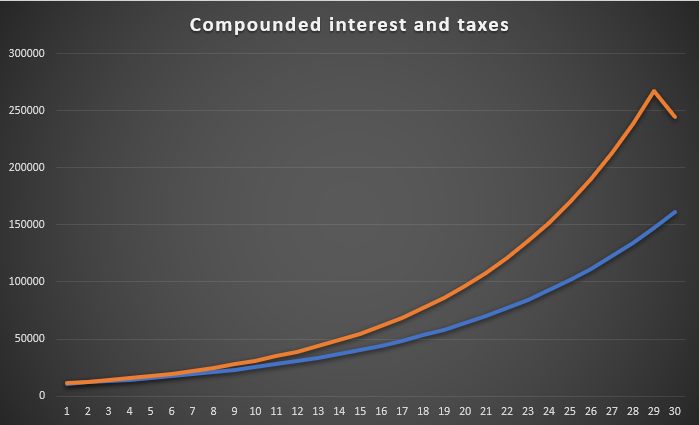

Affrontiamo l'ultimo caso, che viene menzionato molto raramente anche nel caso degli investimenti a lungo termine "Investimento passivo". L'aliquota fiscale può "falsare" in modo significativo il risultato finale sul capitale investito.

Il grafico seguente mostra un investimento di 10 PLN che offre un rendimento del capitale del 000% ogni anno. La linea blu mostra l'importo investito alla fine dell'anno, tuttavia, alla fine di ogni anno, l'investitore paga l'imposta sulle plusvalenze (12%). La linea arancione, d'altra parte, rappresenta un ritorno sull'investimento del 19% annuo, ma l'imposta sulle plusvalenze non viene pagata su tutti i profitti fino alla fine del 12 ° anno. Pagando l'imposta ogni anno, l'investitore alla fine dei 30 anni ha accumulato una ricchezza di 30 migliaia di PLN. PLN. Tuttavia, se l'imposta fosse differita, solo al momento dell'uscita dall'investimento, l'importo accumulato sarebbe di 161,65 migliaia di PLN. PLN. Il differimento fiscale ha dato oltre il 244,58% in più di capitale alla fine dell'investimento.

Fonte: studio proprio

Questo esempio mostra che è nel miglior interesse dell'investitore differire l'imposta il più a lungo possibile. Come si può evitare la tassazione? Il modo legale più semplice è ritardare il momento "Uscite" dall'investimento. Per questo motivo, anche le persone cambiano costantemente le scorte ETF nel portafoglio devono ottenere un ritorno sull'investimento più elevato rispetto alla persona che applica la strategia compra e tieni premuto. Maggiore è la tassazione delle plusvalenze, maggiore è il tasso di rendimento richiesto che gli investitori attivi devono ottenere.

Check it out: FINAX - Investire, non speculare o come investire passivamente

Tasso medio di ritorno sull'investimento

Non è una sorpresa che maggiore è il tasso di rendimento, maggiore è il valore delle attività alla fine del periodo di investimento. Tuttavia, molti investitori non si rendono conto di quanto grande possa essere la differenza nella prospettiva di 5, 10 o 30 anni.

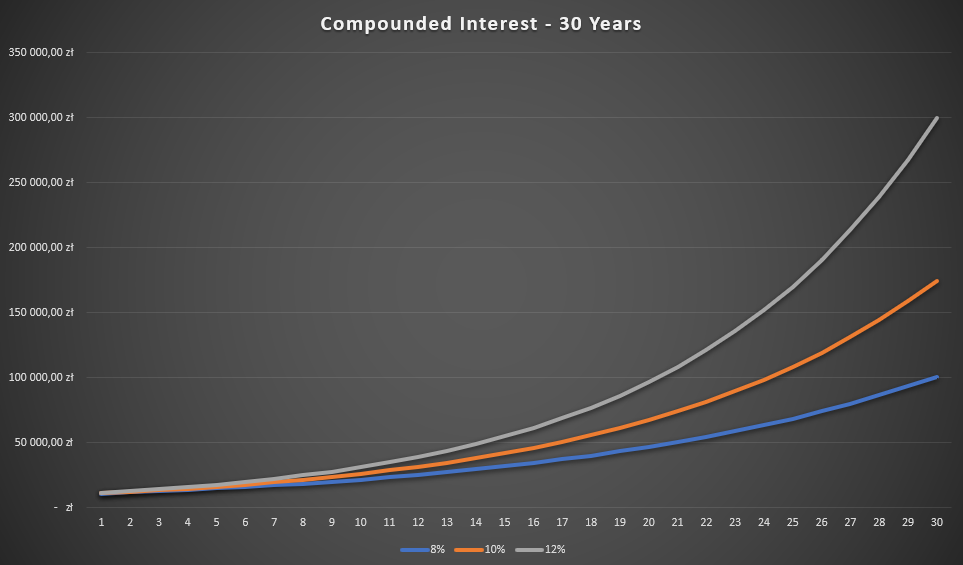

Fonte: studio proprio

Il grafico sopra mostra il ritorno netto sull'investimento ai livelli dell'8%, 10% e 12% all'anno. Nella prospettiva di 30 anni, la differenza è sbalorditiva. L'investimento di 10 PLN dopo 000 anni ha dato 30 migliaia di PLN. PLN, con un investimento che dà un tasso di rendimento dell'100,6%. D'altra parte, se lo stesso importo fosse investito al tasso del 8%, dopo 12 anni si ottengono 30 mila. PLN. Più lungo è il periodo di investimento, maggiore è la differenza tra i tassi di ritorno sull'investimento. Di seguito è riportata una tabella che riepiloga l'impatto del tempo e del tasso di interesse sul risultato dell'investimento:

| CAGR% dell'investimento | 8% | 12% |

| Importo dell'investimento iniziale | 10 000 PLN | 10 000 PLN |

| Valore dell'investimento dopo un anno | 10 800 PLN | 11 200 PLN |

| Valore dell'investimento dopo 5 anni | 14 693 PLN | 17 623 PLN |

| Valore dell'investimento dopo 10 anni | 21 589 PLN | 31 058 PLN |

| Valore dell'investimento dopo 30 anni | 100 627 PLN | 299 599 PLN |

| Valore dell'investimento dopo 50 anni | 469 016 PLN | PLN 2 890 |

Fonte: studio proprio

Interesse composto: investimento regolare contro pagamento una tantum

Un altro problema è l'influenza della strategia di investimento dell'investitore sul risultato dell'investimento. Si tratta di pagare regolarmente un determinato importo o di pagare l'intero importo in una sola volta. Ciascuna di queste strategie ha i suoi vantaggi e svantaggi, come verrà mostrato negli esempi.

La media è stata raggiunta in quattro opzioni CAGR al livello del 10%. Tuttavia, c'erano diversi "percorsi":

- "Variante di una curva morbida"cioè ogni anno un aumento del 10% annuo per 10 anni.

- "Riduzione del 20% nel primo anno" e nei prossimi 9 anni un aumento del 13,9618% annuo.

- "Aumento del 20% nel primo anno" e nei prossimi 9 anni un aumento del 8,9416% annuo.

- "Diminuzione del 3% nei primi 10 anni" e nei prossimi 7 anni un aumento del 19,8786% annuo.

Nel caso di un investimento una tantum, l'investitore ottiene inizialmente un tasso di rendimento del 10% annuo. L'importo degli investimenti alla fine di 10 anni era 25 937 PLN.

In caso di pagamento regolare di PLN 2000 all'inizio dei primi 5 anni, il valore del capitale nel caso della variante "liscia" era 21 631 PLN. La differenza era di 4306 PLN. Ciò era dovuto al fatto che il capitale versato ha funzionato per un periodo più breve rispetto al caso di un pagamento una tantum.

Seconda variante era già più vantaggioso nel caso di un pagamento suddiviso in quote. L'importo investito ha generato un investimento alla fine del decimo anno 26 735 PLN. La differenza era di 798 PLN. In questo caso, l'investitore ha beneficiato di cali nel primo anno e aumenti di prezzo più rapidi dopo il primo anno (13,9618%). Ha più che coperto l'impatto del periodo di investimento più breve con le successive tranche dell'investimento.

Terza variante è stato il meno vantaggioso per l'investitore in tranche. Nel primo anno si è registrato un aumento del 20% e negli anni successivi il tasso medio di rendimento è sceso al di sotto del 9%. Allo stesso tempo, le tranche successive hanno “lavorato” per un periodo più breve rispetto alle prime tranche. Di conseguenza, il capitale alla fine dei 10 anni ammontava a 20 464 PLN.

A sua volta, quarta variante è più vantaggioso per l'investitore in tranche. Grazie ai cali iniziali, l'investitore è stato in grado di investire un importo significativo a prezzi inferiori ai prezzi iniziali. Inoltre, l'investitore ha registrato un forte movimento al rialzo dal quarto anno, quando il mercato "faceva guadagnare" meno del 4% all'anno. Di conseguenza, il capitale alla fine di 20 anni ammontava a 31 680 PLN.

È chiaramente visibile che ciascuno dei metodi di investimento ha i suoi vantaggi e svantaggi a seconda del tasso di ritorno sull'investimento in determinati anni. In tempi di forte rialzo del mercato o lievi correzioni, è meglio investire l'importo il prima possibile. D'altra parte, nel periodo di un mercato ribassista lungo (ad esempio tre anni), la strategia "tranche" ha ottenuto risultati migliori.

Somma

L'interesse composto è il più grande alleato dell'investitore. Molto spesso l'aspetto dell'interesse composto viene portato all'estremo. Da un lato, ci sono "tabelle" che mostrano che anche con 10 zloty puoi diventare milionario ("solo il 000% all'anno è sufficiente). D'altra parte, c'è l'argomento che "nessuno vive per 50 anni". La verità di solito sta nel mezzo. Nella costruzione di beni, sia il livello di capitale investito (è più facile "guadagnare un milione" da PLN 200 che PLN 300), il tasso di rendimento medio raggiunto e il tempo di investimento (più tempo richiede l'investimento, minore è tasso di rendimento). Naturalmente, le tasse non dovrebbero essere dimenticate. Più a lungo un investitore riesce a evitare l'imposta, maggiore è il capitale accumulato alla fine dell'investimento. Ciò è dovuto all'effetto dell'interesse composto, che consente di "reinvestire" più capitale.