Il buono (banche centrali), il cattivo (inflazione) e il brutto (limitare gli acquisti di asset)

, il cattivo (inflazione) e il brutto (limitare gli acquisti di asset)")

Il recente calo della redditività sta distogliendo l'attenzione dai fattori a lungo termine che influenzano il livello dei tassi di interesse: inflazione e riduzione degli acquisti di attività, che porteranno senza dubbio a una maggiore redditività su entrambe le sponde dell'Atlantico.

In tali momenti, dovresti concentrarti sul megatrend economico e cogliere segnali meno evidenti. Uno di questi segnali è stata la recente disastrosa asta di titoli di Stato tedeschi a XNUMX anni. Agenzia finanziaria tedesca (Finanzagentur GmbH) ha dovuto mantenere parte dell'obiettivo di vendita di 2,5 miliardi di EUR, collocando obbligazioni per appena 1,73 miliardi di EUR a causa della domanda eccezionalmente debole. Rapporto tra domanda e offerta (offerta per coprire) era 1,06 volte, il valore più basso mai registrato per i titoli con questa scadenza, anche se le obbligazioni offrivano rendimenti positivi mentre la maggior parte delle obbligazioni tedesche continua a tornare negativa.

Circa l'autore

Althea Spinozzi, Marketing Manager, Saxo Bank. Si è unita al gruppo Saxo Bank nel 2017. Althea conduce ricerche sugli strumenti a reddito fisso e lavora direttamente con i clienti per aiutarli a selezionare e negoziare obbligazioni. Grazie alla sua esperienza nel debito con leva finanziaria, si concentra in particolare su obbligazioni societarie e ad alto rendimento con un interessante rapporto rischio / rendimento.

Althea Spinozzi, Marketing Manager, Saxo Bank. Si è unita al gruppo Saxo Bank nel 2017. Althea conduce ricerche sugli strumenti a reddito fisso e lavora direttamente con i clienti per aiutarli a selezionare e negoziare obbligazioni. Grazie alla sua esperienza nel debito con leva finanziaria, si concentra in particolare su obbligazioni societarie e ad alto rendimento con un interessante rapporto rischio / rendimento.

La cosa più strana di questa storia è che il mercato ha completamente ignorato questa asta. I rendimenti dei titoli di Stato europei, compresi i titoli tedeschi, sono calati alla chiusura.

Questa situazione è molto preoccupante. Qualcuno al di fuori della Banca centrale europea sta comprando buoni del Tesoro tedeschi? Questa è una domanda fondamentale per quanto riguarda Obbligazioni tedeschecosì come quelli la cui redditività è pericolosamente vicina allo 0%, incl. francese, spagnolo e portoghese. In effetti, si può presumere che la domanda di titoli di stato europei comincerà a diminuire drasticamente prima dell'inizio della riduzione degli acquisti di attività da parte BCE. In tal caso, ci si può aspettare che dopo l'eliminazione della principale fonte di sostegno, la rivalutazione sarà drammatica.

I titoli di stato europei sono strettamente correlati con le loro controparti statunitensi. Pertanto, fintanto che i rendimenti statunitensi resteranno entro un intervallo ristretto, anche i rendimenti delle obbligazioni europee rimarranno limitati. Prevediamo che entrambi i mercati continueranno a seguire lo stesso percorso fino alle elezioni in Germania. Molto probabilmente il nuovo governo tedesco porterà ai necessari cambiamenti nel mercato obbligazionario europeo: rendimenti più elevati e spread più piccoli nell'area dei titoli di stato.

Fino all'autunno, tuttavia, è importante determinare se i titoli del Tesoro USA rimarranno o meno ai livelli attuali. In tal caso, i rendimenti dei titoli di stato tedeschi a 0 anni non possono superare lo XNUMX% al momento delle elezioni. D'altro canto, se i rendimenti dei titoli statunitensi raggiungono il 2% entro settembre, c'è la possibilità che i rendimenti dei titoli di stato tedeschi diventino positivi prima delle elezioni.

I rendimenti statunitensi inviano segnali contrastanti. La metrica di offerta di mercoledì per la vendita di $ 61 miliardi di carte del tesoro quinquennali è stata eccezionalmente solida. Indicatore offerta per coprire è stato il più alto da settembre e la domanda da parte degli investitori stranieri - il più alto da agosto.

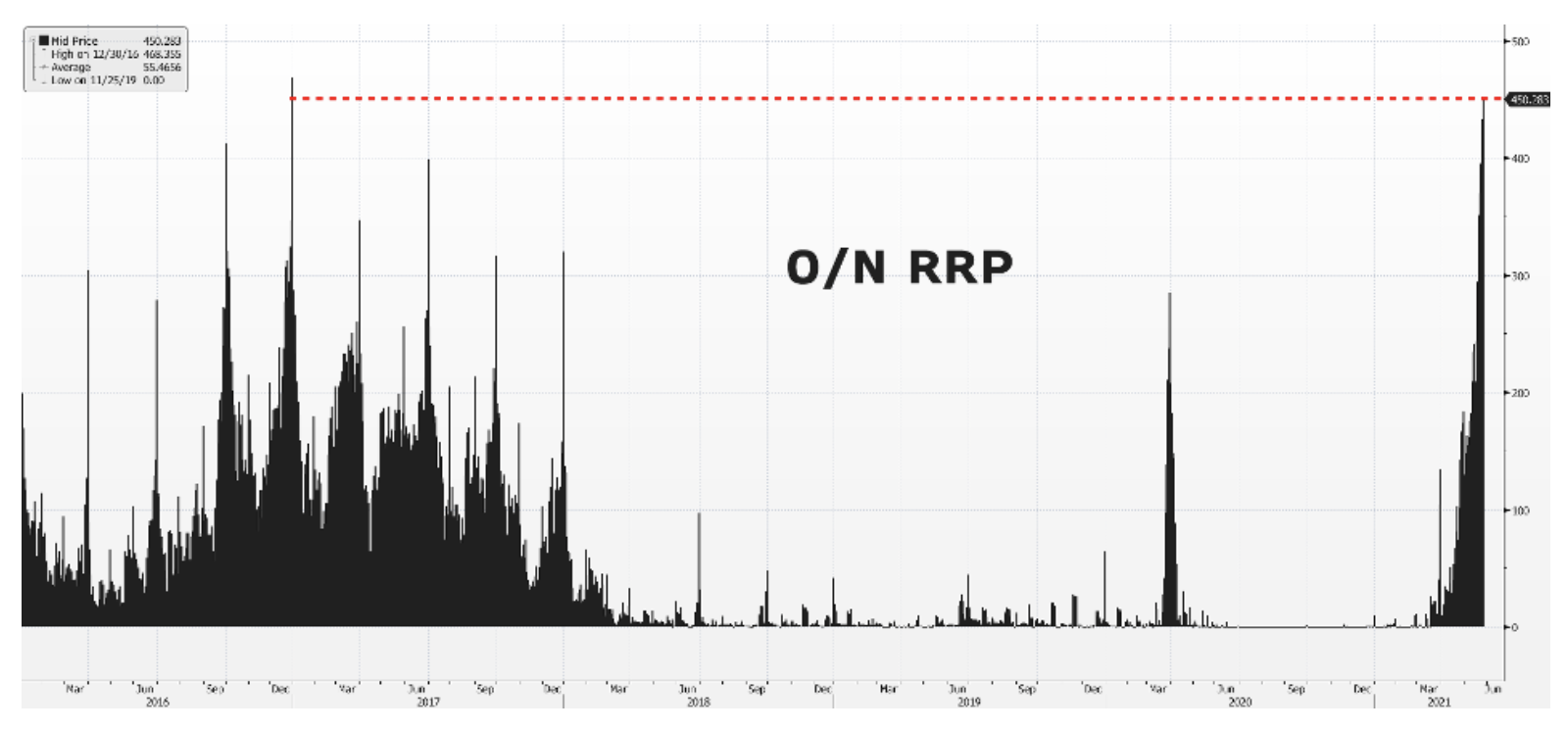

L'aumento della domanda di buoni del Tesoro USA può essere spiegato da uno tsunami di liquidità che il mercato monetario da solo non può contenere. Volume delle transazioni di vendita condizionale (repository inverso) Federale è in costante crescita e parte di questa liquidità potrebbe iniziare a penetrare nel mercato dei titoli con scadenze più lunghe. Ciò suggerisce la possibilità che questa potrebbe essere una strategia della Fed per mantenere sotto controllo la curva dei rendimenti degli Stati Uniti mentre l'economia inizia a riprendersi. Tuttavia, dubitiamo che tale strategia si dimostrerebbe efficace se le pressioni inflazionistiche continuassero a salire.

Perché i titoli del Tesoro USA sono in un range ristretto?

I rendimenti dei Treasury USA rimangono in un intervallo ristretto tra 1,50% e 1,70% poiché i dati macroeconomici sono sempre più contrastanti. Mentre le strozzature e l'apertura dell'economia stanno chiaramente aggravando le pressioni inflazionistiche, la mancanza di forza lavoro e un rallentamento della crescita della fiducia dei consumatori hanno il potenziale per ostacolare la ripresa economica. Uno scenario del genere devierebbe le aspettative secondo cui la Federal Reserve inizierà a ridurre gli acquisti di asset prima del previsto, mantenendo i rendimenti entro un intervallo ristretto.

Quale potrebbe essere un catalizzatore affinché i rendimenti statunitensi si rompano al di sopra o al di sotto di questo range?

#1. inflazione

A nostro avviso, è più probabile che i rendimenti dei titoli di stato statunitensi a 1,75 anni superino l'2% e superino il 65% con l'aumento delle pressioni inflazionistiche, piuttosto che diminuire. Secondo i dati preliminari dell'Università del Michigan, il 3% degli intervistati prevede che l'inflazione supererà il 55% l'anno prossimo. Le aspettative per i prossimi cinque anni sono ancora alte: il 3% degli intervistati ritiene che l'inflazione sarà ben al di sopra del XNUMX%. Il mercato obbligazionario è più scontato aspettative di inflazione, rispetto ai dati concreti sull'inflazione. I dati PCE odierni ei dati finali dello studio dell'Università del Michigan potrebbero quindi essere cruciali per la crescita della redditività al di sopra del punto di pareggio.

#2. Limitare gli acquisti di asset

Le preoccupazioni in merito alla limitazione degli acquisti di attività aumenteranno i rendimenti dei titoli del Tesoro USA e quindi inibiranno l'aumento delle aspettative di inflazione. Lo abbiamo visto la scorsa settimana, quando i rendimenti al di sopra del punto di pareggio sono scesi dai massimi pluriennali dopo la pubblicazione dei verbali della riunione del FOMC, indicando che i membri del Comitato erano pronti a sollevare la questione della limitazione degli acquisti di asset nelle prossime riunioni . Limitare gli acquisti di attività è essenzialmente una forma di inasprimento delle condizioni finanziarie da parte della Federal Reserve riducendo l'ammontare dell'iniezione finanziaria al mercato. In un recente studio, il guru del mercato monetario del Credit Suisse, Zoltan Pozsar, ha sottolineato che se la Federal Reserve dovesse annunciare una restrizione agli acquisti di asset mentre revoca il divieto di Wells Fargo sul miglioramento degli asset, il sistema trarrebbe vantaggio da una domanda aggiuntiva di buoni del tesoro statunitensi. Sebbene questo sia un argomento valido, dipende in gran parte da se l'inflazione aumenta. Secondo i dati preliminari dell'Università del Michigan, il 43% degli intervistati prevede che l'inflazione salirà al di sopra del 5% l'anno prossimo. In una situazione del genere, limitare l'acquisto di attività non potrebbe fermare l'inflazione in modo sufficientemente efficace e la banca centrale potrebbe essere costretta ad aumentare i tassi di interesse.

Qualsiasi considerazione sulla limitazione degli acquisti di asset in Europa è inutile, a meno che non venga effettuata prima negli Stati Uniti. In effetti, l'economia del Vecchio Continente è in ritardo rispetto al boom americano. Pertanto, qualsiasi menzione della BCE su una possibile limitazione degli acquisti di attività sarebbe prematura prima che la Fed sollevi la questione. Ciò non significa che i titoli di Stato europei non risponderanno ai colloqui sulla limitazione degli acquisti di asset. Esattamente quello limitare gli acquisti di asset, non inflazione sarà un fattore nel plasmare i mercati obbligazionari su entrambe le sponde dell'Atlantico, poiché evoca echi del famigerato "limitazione isterica"Dal 2013.

#3. Fattore interno

Ci sono molti fattori interni che possono influenzare la redditività. Sebbene sia difficile per noi prevedere un simile scenario, è importante sottolineare che in caso di calo del rendimento dei titoli di Stato decennali al di sotto dell'1,5%, il prossimo supporto sarà al livello dell'1,2%. Uno di questi fattori interni potrebbe essere una massiccia svendita nel mercato azionario, che spingerebbe gli investitori verso asset più sicuri e una lieve risposta della Fed nell'abbassamento dei rendimenti.

, il cattivo (inflazione) e il brutto (limitare gli acquisti di asset)")

, il cattivo (inflazione) e il brutto (limitare gli acquisti di asset)")