Perché la Federal Reserve amava l'inflazione elevata?

Oggi vorrei presentarvi alcune solide conclusioni sul tema degli aumenti di prezzo. Tuttavia, l'affermazione sull'amore può ovviamente essere troppo controversa. Molto è stato detto di recente su come lo stimolo fiscale abbia spinto al rialzo l'inflazione e come Federal Reserve si è sbarazzato della pressione per aumentare i tassi di interesse. Oggi, tuttavia, ci concentreremo sull'efficacia di queste attività a lungo termine. Innanzitutto, vale la pena dire che un'inflazione elevata (rimanere al di sopra dell'obiettivo per molto tempo) non è “così negativa” come si pensa. Certo, dal punto di vista del consumatore, che viene direttamente spostato dal peso dell'aumento dei prezzi, l'inflazione è la più grave e sentita. Tuttavia, abbiamo considerato la nocività degli aumenti di prezzo al di sotto della soglia ipotizzata? Quello che è successo all'economia allora riceve il suo bonus in questo momento? Ti invito a un breve riassunto analitico.

Indebitato alla resistenza?

Non sta rivelando che un'inflazione elevata (entro limiti ragionevoli, ovviamente) sia utile per ridurre il debito. È quantomeno inappropriato ignorare questo fatto come fattore neutro alla crescita dei prezzi nell'economia. L'aumento dell'indebitamento dei bilanci è osservato in modo uniforme in tutto il mondo. Il loro più grande "generatore" sono, ovviamente, gli Stati Uniti. Fu lì che la Federal Reserve ebbe l'idea di fare una media dell'inflazione per sbarazzarsi della pressione per aumentare i tassi di interesse. Ovviamente non saremo in grado di misurare l'efficacia di questa azione fino a qualche tempo dopo. Tornando, tuttavia, al meccanismo strettamente creditizio, un'inflazione più elevata significa ripagare il debito con denaro più economico. Il servizio del debito diventa più economico, le entrate di bilancio aumentano e il livello del PIL nominale aumenta.

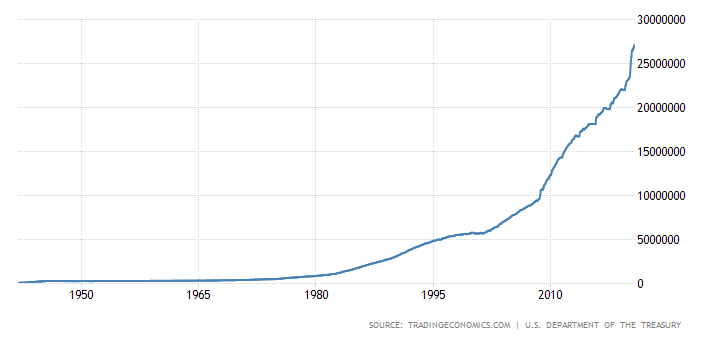

Fonte: Economia del trading

Il grafico sopra mostra il debito degli Stati Uniti. La sua crescita negli ultimi anni è stata assurdamente alta. Non dovrebbe sorprendere, quindi, che la FED, per quanto possibile, ritarderà l'aumento dei tassi di interesse come forma di lotta contro l'aumento dei prezzi. L'inflazione è una sorta di tassa occulta. Aumenta il valore nominale del PIL senza aumentare il debito nominale. Gli Stati Uniti possono permettersi un debito "extra" a causa del fatto che l'USD è la valuta di riserva del mondo. Pertanto, il debito generato in dollari è percepito molto più mite dalla situazione economica globale.

"Non è il momento di preoccuparsi del debito"

Quando si citano le parole di Powell alla fine di aprile, vale la pena ricordare il momento in cui le ha pronunciate. Durante la prima ondata del virus, la Riserva ha dichiarato con entusiasmo la possibilità di acquistare un numero illimitato di titoli di debito dal mercato. Ovviamente, queste azioni avevano lo scopo di farti saltare in aria in termini di mantenimento della liquidità del mercato. Questa dichiarazione è scaduta un po '. Rispetto agli anni prebellici, i sostenitori di un tale livello di debito di bilancio sono mantenuti dal fatto di un cambiamento costante e indebolito nel potere d'acquisto della valuta americana. Vale la pena aggiungere che nel 1913, ad esempio, il nostro USD 1 valeva USD 26.

Fonte: Stooq.pl

L'indice del dollaro mostrato sopra copre un intervallo simile al debito mostrato nella parte superiore del testo. Nonostante le sue imperfezioni, questo indice è uno dei migliori barometri per la forza dell'USD nel vasto mercato.

Un paradiso per i debitori

L'ambiente dei bassi tassi di interesse consuma gli investimenti di capitale a favore dei debitori (inclusi, ovviamente, i bilanci pubblici). Nel breve periodo, nessun fattore superato dai limiti (inflazione o rapporto debito / PIL) è un problema. Tuttavia, si presenta a lungo termine, quando si presenta la necessità di rinnovare il debito corrente a tassi di interesse più elevati.

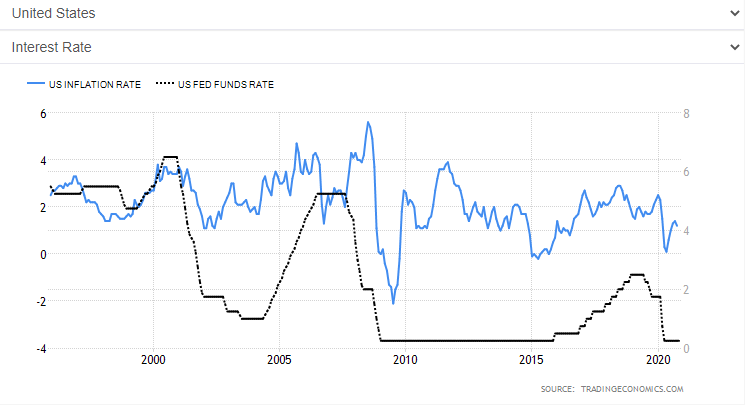

Inflazione e tassi di interesse. Fonte: Economia del trading

Il grafico mostra la relazione tra inflazione e tassi di interesse. Naturalmente, a parte la variazione dei tassi di interesse, ci saranno molti altri fattori che influenzeranno la crescita, ma questo è il più cruciale. Il grafico mostra alcuni ritardi nella risposta dell'inflazione alle variazioni dei tassi di interesse. Non succede nulla subito ed è un processo completamente naturale. In questo caso, tuttavia, si tratta di qualcosa di completamente diverso. Vale a dire: l'efficacia della politica monetaria. Si può notare che la recente politica monetaria è stata particolarmente soddisfacente (con gli effetti attesi) con un livello relativamente alto dell'indice di aumento dei prezzi. A questo punto, anche gli Stati Uniti sono andati oltre un certo equilibrio. Di solito, la politica monetaria più espansiva (da parte della Fed) è stata bilanciata da una politica fiscale più restrittiva (azioni di governo). Attualmente, tuttavia, entrambe le politiche si stanno muovendo nella stessa direzione sciolta.

Somma

Prendendo in considerazione solo il settore bancario (centrale e commerciale) e lasciando da parte il settore privato (imprese e consumatori), il rischio di un'inflazione elevata nel breve termine rimane relativamente alto. Per ora, l'indice dell'aumento dei prezzi è così utile per il servizio del debito che non sarà trascinato a livelli inferiori. Il momento chiave per aumentare i tassi di interesse (de facto abbassando l'inflazione) ci sarà un rischio reale che aumenti. Cosa deve accadere per renderlo tale? La risposta è ovvia: credito. Principalmente quello disegnato dai consumatori. Se la situazione con il virus si stabilizza effettivamente, il che porterà a un aumento dell'occupazione e a una migliore situazione economica delle famiglie, la domanda di credito aumenterà relativamente. Avremo ancora un contesto di bassi tassi di interesse, ancora un buon grado di risparmio, una migliore situazione sul mercato del lavoro e… una maggiore domanda di "beni di investimento".