Perché Buffett ha acquistato azioni Chevron e come ne è venuto fuori?

Warren Buffett ha dimostrato nel corso dei decenni di avere fiuto per gli investimenti. Tuttavia, gli anni di politica monetaria estremamente espansiva hanno reso le aziende in crescita alla moda. Sono gli investitori in questo segmento di mercato che sono diventati le star del mondo finanziario. La storia di Cathie Wood è il miglior esempio. Ark Invest, il cui volto era Cathie, ha ottenuto risultati fantastici nel 2020. Il motivo era investire nelle "stelle" del mercato come piattaforma di investimento Robin Hood, peleton czy Coinbase. Il tasso di rendimento generato ha superato significativamente quello del veicolo di investimento Omaha Oracles. Si è poi detto che Warren Buffett era troppo vecchio per "Tempi nuovi" e non capisce la "nuova economia" (cioè "bruciare" denaro per costruire rapidamente la scala). Vale la pena ricordare che Buffett era scettico nei confronti della maggior parte delle aziende in rapida crescita e nuove "Crittoeconomia". Preferiva essere fedele alla sua filosofia di investimento, che utilizzava con successo da molti anni. Per questo motivo ha investito in società stabili che hanno il potenziale per generare profitti superiori alla media. Nell'articolo di oggi seguiremo l'investimento in una delle più grandi aziende del settore petrolchimico - Gallone.

Ambiente di mercato al momento del primo acquisto

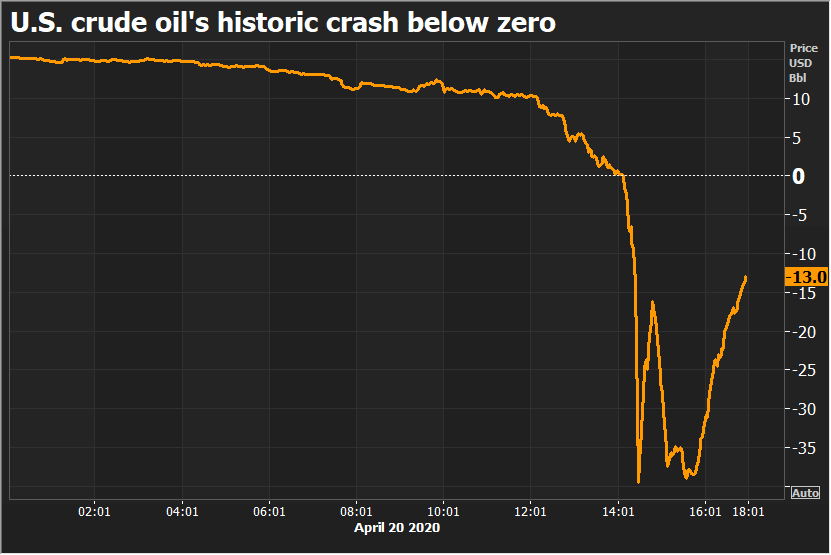

Il periodo della pandemia non ha avuto successo per le società di estrazione di idrocarburi. Con la chiusura dell'economia, l'attività economica è diminuita in modo significativo. Ciò ha comportato un calo del prezzo del greggio. Ad un certo punto il prezzo a termine del greggio per la consegna di marzo è sceso a prezzi negativi. Ciò era dovuto all'impossibilità di immagazzinare petrolio greggio (la maggior parte delle petroliere erano già piene). Quindi il prezzo è tornato a circa $ 40. Quindi erano prezzi bassi, ben al di sotto dei livelli pre-COVID-19.

Prezzi negativi registrati sui contratti del greggio WTI. Fonte: Bloomberg

I minori ricavi petroliferi mettono le aziende in una situazione di liquidità peggiore. Di conseguenza, le aziende hanno dovuto ridurre le spese in conto capitale poiché molti progetti sono diventati non redditizi. Le imprese più indebitate hanno avuto problemi con il pagamento delle loro passività. D'altra parte, le imprese più stabili con una struttura di reddito diversificata (upstream, midstream e downstream) hanno avuto problemi a generare liquidità sufficiente per finanziare progetti di investimento e mantenere una politica di aumento dei dividendi per azione (dividendi agli aristocratici). Prospettive peggiori hanno avuto un impatto sul prezzo delle società di estrazione del petrolio.

tuttavia prezzi bassi del petrolio non potevano andare avanti per sempre. In primo luogo, la drastica riduzione della domanda di greggio è stata temporanea, non fondamentale. Naturalmente, la tendenza ad allontanarsi dai combustibili fossili sta andando bene. Un esempio può essere il lento cambiamento delle abitudini di consumo e la quota crescente dei cosiddetti elettricisti. Tuttavia, i cambiamenti sono graduali, il che significa che la domanda di petrolio dovrebbe tornare nel tempo ai livelli pre-COVID-19. Ciò significava che forse le valutazioni delle società minerarie stabili potevano essere ben al di sotto del valore intrinseco. Di conseguenza, c'era la possibilità di raccogliere profitti potenzialmente elevati. Warren Buffett, che ha iniziato ad acquistare Chevron nel terzo trimestre del 2020, ha deciso di sfruttare questa opportunità. Torniamo a questo periodo per guardare cosa vide l'Oracolo di Omaha in questa compagnia in quel momento.

Grafico azionario Chevron, intervallo W1. Fonte: xNUMX XTB. Il luogo in cui Buffett ha acquistato le azioni è contrassegnato in verde.

Chevron nel terzo trimestre 2020

La situazione della Chevron durante questo periodo non era rosea. Diamo un'occhiata al bilancio del secondo trimestre 2020. Allora, Chevron ha riportato una perdita netta di $ 8,3 miliardi. Vale la pena notare che un anno prima (Q2019 4,3) Chevron ha generato un utile netto di $ XNUMX miliardi. C'erano diverse ragioni. In primo luogo, a causa del declino prezzi del petrolio ci sono state cancellazioni di $ 1,8 miliardi. Dopo aver escluso gli one-off, la perdita netta del secondo trimestre 2020 è stata di $ 3 miliardi rispetto a $ 3,4 miliardi di utile netto dell'anno precedente.

Le perdite nette hanno comportato anche una minore liquidità generata dalle attività operative. Il minor livello di liquidità generata ha dovuto comportare una riduzione delle spese in conto capitale. Ovviamente le spese non sono arrivate a zero. Le spese con il potenziale più basso e nella fase iniziale sono state ridotte. Nonostante il calo della spesa, CAPEX ha raggiunto il livello di $ 2 miliardi (il 40% al di sotto del budget previsto per le spese in conto capitale).

L'area principale di attività dell'azienda è focalizzata su upstream (produzione di idrocarburi) e downstream (trattamento di idrocarburi). Problemi senza precedenti con la vendita dei prodotti e una struttura dei costi rigida hanno portato a grandi perdite generate da questi segmenti di attività.

A monte

Nel secondo trimestre del 2020, Chevron ha raggiunto una produzione giornaliera equivalente a 2,99 milioni di barili di greggio. È stata una diminuzione del 3% anno su anno e circa l'8% trimestrale. Il declino è stato significativo, ma non tragico. Poiché la domanda di petrolio non è diminuita drasticamente, c'era da aspettarsi che i prezzi tornassero a quelli pre-COVID-19 nel tempo. Naturalmente, gli scettici credevano che ci fosse il rischio che il coronavirus costringesse a blocchi periodici. Gli ottimisti, d'altra parte, credevano nella creazione di un vaccino o di un farmaco efficace che rendesse il coronavirus solo un ricordo. Il difficile periodo del “post fiera” ha fatto sì che l'attività sul mercato upstream abbia generato perdite sia sul mercato interno che su quello estero.

Negli Stati Uniti, il segmento upstream ha generato una perdita netta di $ 2,1 miliardi. Questo risultato è stato di circa 3 miliardi di dollari in meno rispetto all'anno precedente. Il motivo di risultati trimestrali così deboli è stato, tra l'altro, prezzo basso del greggio venduto. Nel secondo trimestre del 2020, il prezzo medio di vendita di un barile di greggio era di $ 19. Per fare un confronto, un anno prima, il prezzo medio del greggio venduto era di $ 52 al barile. La situazione è stata leggermente migliorata dal prezzo più alto raggiunto per 1000 piedi cubi. Nel corso dell'anno è passato da $ 0,68 a $ 0.81.

L'attività estera nel segmento upstream ha generato una perdita di $ 4 miliardi. Questo risultato è stato di 6,6 miliardi di dollari in meno rispetto all'anno precedente. Le ragioni della perdita furono, tra le altre Circa 3,2 miliardi di perdite da eventi una tantum ($ 3,9 miliardi di cancellazioni e $ 700 milioni di profitti dalla vendita di azioni nel progetto dell'Azerbaigian. gas naturale. Il prezzo medio di vendita di un barile di greggio era di appena 21 dollari. Per fare un confronto, un anno prima, il prezzo medio di vendita era quasi tre volte superiore ($ 3). Contrariamente al mercato statunitense, il prezzo del gas naturale all'estero è sceso a $ 4,48 da $ 5,43.

A valle

Anche la lavorazione degli idrocarburi ha avuto successo nel secondo trimestre del 2020. La perdita netta del segmento nei soli Stati Uniti è stata di circa $ 1,5 miliardo. Era quasi $ 39 peggio dell'anno prima. Le ragioni erano margini inferiori sui prodotti raffinati e volume delle vendite inferiore. La produzione giornaliera di greggio trasformato è scesa del 581% a/a a 000 barili al giorno. Anche le vendite sono diminuite benzina e gasolioche era inferiore del 35% anno su anno.

Il risultato nel segmento a valle della perdita netta sul mercato estero è stato di 22 milioni di USD, un risultato peggiore di 284 milioni di PLN rispetto all'anno precedente. Il risultato più debole è stato determinato, tra l'altro, da un minor margine sui prodotti di raffinazione e da minori volumi di vendita dovuti al calo della domanda. per benzina o diesel.

I risultati trimestrali sono stati molto scarsi. I bassi prezzi del greggio ci hanno impedito di generare buoni risultati a valle a causa della domanda più debole. Vale anche la pena guardare la situazione di liquidità dell'azienda, la situazione non era colorata. I bassi flussi di cassa operativi consentivano di coprire le spese in conto capitale (CAPEX) ma erano troppo piccoli per coprire le passività per dividendi. Di conseguenza, la società ha dovuto utilizzare il debito. Di conseguenza, Chevron è stata in grado di finanziare sia le spese in conto capitale che la politica dei dividendi, nonché di effettuare un riacquisto di piccole azioni.

Chevron ha anche dovuto monitorare attentamente la redditività dei suoi progetti. Per questo motivo, il 27 ottobre 2020, ha annunciato la vendita di attività upstream e midstream nella regione degli Appalachi. Asset per $ 735 milioni sono stati acquistati da EQT Corp. Vale la pena ricordare che la Chevron ha acquistato le stesse attività nel 2010 per $ 4,3 miliardi da Atlas Energy. Vendendo alcune delle sue attività meno promettenti, Chevron ha liberato liquidità, il che ha contribuito a migliorare la liquidità dell'azienda. Allo stesso tempo, l'azienda ha cercato di sfruttare la recessione per effettuare acquisizioni di concorrenti più deboli. Un esempio è stato il completamento dell'acquisizione di Noble Energy, con l'emissione di 58 milioni di azioni a tale scopo. Il valore della transazione (compreso il debito assunto) è stato stimato in 13 miliardi di dollari. Di conseguenza, Chevron ha aumentato la propria esposizione nel segmento upstream.

Diamo quindi un'occhiata alla situazione finanziaria dell'azienda alla fine del secondo trimestre 2020:

| $ milioni | IQ 2019 | II trimestre 2019 | III trimestre 2019 | IV trimestre 2019 | IQ 2020 | II trimestre 2020 |

| reddito | 34/189 | 36/323 | 34/779 | 34/574 | 29/705 | 15/926 |

| profitto netto | 2/649 | 4/305 | 2/580 | -6 610 | 3/599 | -8 270 |

Nel secondo trimestre 2020 si è registrato un forte calo dei ricavi, che ha avuto un impatto molto negativo sul risultato operativo e netto. Questo perché non tutti i costi erano perfettamente flessibili. Ciò ha comportato una perdita operativa e una perdita netta. Tuttavia, va ricordato che una perdita contabile non deve necessariamente essere sinonimo di un deflusso di cassa.

Zora è il momento di dare un'occhiata ai flussi operativi:

| $ milioni | IQ 2019 | II trimestre 2019 | III trimestre 2019 | IV trimestre 2019 | IQ 2020 | II trimestre 2020 |

| OCF * | 5/057 | 8/783 | 7/817 | 5/657 | 4/722 | 80 |

| CAPEX ** | 2/953 | 3/584 | 3/369 | 4/210 | 3/133 | 2/092 |

| FCF *** | 2/104 | 5/199 | 4/448 | 1/447 | 1/589 | -2 012 |

| dividendo | 2/244 | 2/250 | 2/237 | 2/228 | 2/402 | 2/394 |

| Acquisto di azioni | 15 | 825 | 1/005 | 1/090 | 1/573 | 0 |

* cash flow operativo, ** spese in conto capitale, *** free cash flow

Il secondo trimestre 2020 è stato molto difficile per l'azienda, nonostante il flusso di cassa positivo derivante dalla liquidazione di alcune rimanenze e dall'incasso dei crediti, i flussi di cassa operativi sono stati ancora intorno a 0. Ciò non ha consentito di finanziare le spese CAPEX e il pagamento di dividendi. A causa di problemi con la generazione di cassa, la spesa per l'acquisto di azioni è stata interrotta. Inoltre, Chevron ha raccolto circa $ 1,5 miliardi dalla vendita di alcuni asset.

In una situazione del genere, non sorprende che la società abbia dovuto fare affidamento sul debito. Solo nel secondo trimestre del 2020, Chevron ha accumulato $ 1,6 miliardi netti (dopo aver estinto altri debiti per interessi).

| $ milioni | IQ 2019 | II trimestre 2019 | III trimestre 2019 | IV trimestre 2019 | IQ 2020 | II trimestre 2020 |

| debito per interessi krt. | 7/023 | 5/588 | 7/774 | 4/882 | 8/688 | 3/751 |

| debito interessi debito... | 26/064 | 25/061 | 24/807 | 23/409 | 23/663 | 30/302 |

| Contanti | 8/699 | 8/513 | 11/697 | 5/686 | 8/492 | 6/866 |

| debito netto | 24/388 | 22/136 | 20/884 | 22/605 | 23/859 | 27/187 |

L'indebitamento netto è aumentato drasticamente, il che ha preoccupato alcuni investitori. In primo luogo, se il prezzo del greggio non aumenta bruscamente, la società dovrà tagliare le spese in conto capitale e possibilmente rinunciare al suo status di aristocratica dei dividendi. Un'altra soluzione sarebbe quella di continuare ad aumentare il debito, il che avrebbe un impatto sul merito creditizio. Un rating peggiore significa costi per interessi più elevati. In secondo luogo, se la società avesse mantenuto il ritmo attuale di spesa in conto capitale e avesse continuato a essere generosa con gli azionisti, ci si poteva aspettare che l'emissione di azioni per ottenere liquidità o la vendita di attività sarebbe stata minacciata.

Di conseguenza, l'umore dei titoli Chevron non era dei migliori. Subito dopo il crollo di marzo 2020, c'è stato un rapido rimbalzo a circa $ 100, ma poi c'è stato un raffreddamento degli umori. Alla fine di ottobre, il prezzo della Chevron era di circa $ 70. Per fare un confronto, a metà marzo 2020 il prezzo dell'azienda era di circa $ 60.

Tuttavia, già nel terzo trimestre del 2020 si sapeva che il terzo trimestre del 2020 sarebbe stato molto migliore del secondo. Il motivo era l'aumento dei prezzi del petrolio. Per questo motivo, ci si potrebbe aspettare che venga generato un FCF positivo. C'era speranza per un'implementazione del vaccino all'orizzonte, che avrebbe liberato l'economia dal timore di ulteriori blocchi. Nel tempo, il prezzo del petrolio ritornerebbe a livelli "normali".

III trimestre 2020

| $ milioni | III trimestre 2019 | II trimestre 2020 | III trimestre 2020 |

| reddito | 34/779 | 15/926 | 23/997 |

| profitto netto | 2/580 | -8 270 | all'207 ottobre |

| OCF | 7/817 | 80 | 3/537 |

| CAPEX | 3/369 | 2/092 | 1/630 |

| FCF | 4/448 | -2 012 | 1/907 |

| dividendo | 2/237 | 2/394 | 2/390 |

| Acquisto di azioni | 1/005 | 0 | 0 |

I risultati stavano migliorando, i ricavi iniziavano a crescere. Ciò ha fatto sì che la leva di comando mostrasse la sua potenza. La perdita netta è stata relativamente piccola. Inoltre, la società ha iniziato a generare un flusso di cassa operativo abbastanza solido, che ha più che coperto il CAPEX (che è stato ridotto). Di conseguenza, FCF ha quasi coperto le spese trimestrali per i dividendi. La situazione finanziaria iniziò a migliorare.

Warren Buffett inizia a fare acquisti

Ciò è stato notato da Warren Buffett, che ha iniziato il lento riacquisto di azioni Chevron troppo care. Utilizzando il suo veicolo di investimento, iniziò a spendere quanto accumulato Berkshire Hathaway Contanti. Nel rapporto 2020, Chevron appare nella posizione investimenti:

Fonte: rapporto annuale di Berkshire Hathaway

Secondo il rapporto 2020, Buffett ha acquistato circa 48,5 milioni di azioni. Il prezzo medio di acquisto è stato di $ 82,97. Non era un prezzo "basso". Ancora una volta, si è scoperto che nel caso degli investimenti fondamentali non è necessario raggiungere il livello minimo di mercato per generare un tasso di rendimento molto elevato. Secondo un rapporto depositato dalla SEC (13F), i primi acquisti di Chevron sono avvenuti nel terzo trimestre del 2020. A quel tempo, furono acquistate 44,2 milioni di azioni della società. Nei trimestri successivi, il numero di azioni è stato il seguente:

| Gallone | il numero di azioni | valore | cambio azioni q / q |

| III trimestre 2020 | 44 272 770 | $ 3 milioni | +44 272 770 |

| IV trimestre 2020 | 48 498 965 | $ 4 milioni | +4 226 195 |

| IQ 2021 | 23 672 271 | $ 2 milioni | -24 826 694 |

| II trimestre 2021 | 23 123 920 | $ 2 milioni | -548 351 |

| III trimestre 2021 | 28 703 519 | $ 2 milioni | +5 579 599 |

| IV trimestre 2021 | 38 245 036 | $ 4 milioni | +9 541 517 |

| IQ 2022 | 159 178 117 | $ 25 milioni | +120 933 081 |

proprio studio basato sui rapporti di 13F

Come puoi vedere, Oracle of Omaha ha ridotto significativamente la sua posizione nel QI 2021 (di oltre la metà). Tuttavia, nei trimestri successivi si è registrato un lento aumento dell'esposizione alla Chevron. Alla fine del 2021 era il 9° articolo più grande del portafoglio "borsa". Il costo medio a fine 2021 era di $ 89,42. Berkshire Hathaway ha riportato un utile per azione di $ 1 milioni (+ 068%).

Qual era la situazione della Chevron dopo il 2021?

| $ milioni | 2019 | 2020 | 2021 |

| reddito | 139/865 | 94/471 | 155/606 |

| profitto netto | 2/924 | -5 543 | 15/625 |

| OCF | 27/314 | 10/577 | 29/187 |

| CAPEX | 14/116 | 8/922 | 8/056 |

| FCF | 13/198 | 1/655 | 21/131 |

| dividendo | 8/959 | 9/651 | 10/179 |

| Acquisto di azioni | 2/935 | 1/531 | 0 |

| debito per interessi krt. | 4/882 | 5/627 | 62 |

| debito interessi debito... | 23/409 | 42/320 | 30/664 |

| Contanti | 5/686 | 5/596 | 5/640 |

| debito netto | 22/605 | 42/351 | 25/086 |

Nel 2021, l'azienda era in ottime condizioni finanziarie. Dopo l'acquisizione di Noble Energy nel 2020, c'è stato un aumento del debito. Tuttavia, dopo un anno, l'azienda è riuscita a ridurre notevolmente il proprio debito. L'alto FCF ha aiutato, che ha consentito il finanziamento di CAPEX e il pagamento di $ 10 miliardi di dividendi.

L'aumento dell'esposizione di Buffett si è verificato nel QI 2022. Il motivo era l'invasione russa dell'Ucraina. Questo evento ha aumentato il rischio di sanzioni economiche contro la Russia. La crescente tensione tra "l'Occidente" e la Russia ha reso sempre più reale "tagliare fuori" la Russia dalle entrate petrolifere. Di conseguenza, i paesi dell'Unione Europea saranno costretti ad acquistare petrolio greggio da altri appaltatori. Poiché una parte della produzione (greggio russo Ural) cadrà parzialmente dal mercato, ci sarà una maggiore domanda di greggio. Le aziende con attività ad alto upstream saranno le beneficiarie. Una di queste società è Chevron. Dopo gli acquisti, Chevron è diventata la 4a voce più grande del portafoglio azionario, davanti, tra gli altri, a Coca Cola e Moody's.

Somma

Certamente, gli acquisti iniziati nel 2020 e nel 2021 hanno generato un tasso di rendimento molto elevato (soprattutto tenendo conto dell'ampio mercato). L'attuale prezzo delle azioni Chevron è più del doppio rispetto a quando Berkshire Hathaway ha iniziato a riacquistare le azioni della società. Warren Buffett ha dimostrato ancora una volta che la disciplina degli investimenti è molto importante se si desidera generare tassi di rendimento superiori alla media.

Grafico azionario Chevron, intervallo W1. Fonte: xNUMX XTB.

Lascia una risposta