David Tepper - una storia su come guadagnare miliardi di dollari nelle banche

Stiamo iniziando una nuova serie di articoli che ti introdurranno alle famose transazioni che hanno permesso agli investitori di guadagnare enormi somme di denaro. Presentiamo anche grandi transazioni degli investitori più famosi Warren Buffett, Bill Ackmano Carl Icahne meno conosciuti da un pubblico più ampio. L'articolo di oggi ti mostrerà la storia di diverse transazioni che ti hanno permesso di guadagnare miliardi di dollari. Il fondatore di queste posizioni aveva nervi d'acciaio, pensava in modo non convenzionale e contro i titoli dei giornali che riportavano l'armageddon finanziario. Nell'articolo di oggi presenteremo gli affari fatti da David Tepper nel 2009.

David Tepper è stato il gestore del fondo Appaloosa durante lo scoppio della bolla immobiliare statunitense. Tepper ha fondato il fondo nel 1993 dopo aver lasciato Goldman Sachs. David era noto per le sue offerte fuori dagli schemi che portavano a rendimenti elevati. Ad esempio, nel 2001 ha generato un profitto del 61% sull'investimento in obbligazioni ad alto rischio, le cosiddette legame angosciato. Tuttavia, l'anno 2009 ha portato la vera fama a questo investitore.

Gli anni che hanno preceduto la Grande Depressione furono l'età d'oro delle banche. L'economia frenetica e gli enormi profitti dei derivati moderni cullano la vigilanza delle autorità di regolamentazione, dei gestori di banche e degli investitori. Sembrava che gli aumenti sarebbero durati per sempre. Solo una manciata di investitori ha investito contro questo mercato. Gli eroi del gioco sono stati girati nel famoso film Big Short. Tuttavia, alcuni trimestri dopo sono stati fatti anche grandi soldi. Una delle persone che ha fatto un sacco di soldi è stato David Tepper, che ha approfittato di un enorme sconto da aziende famose.

Situazione prima della transazione

Autunno Lehman Brothers, una delle banche d'investimento più antiche del mondo, ha indotto molti investitori a trattare le banche come lebbrosi. Nessuno sapeva chi sarebbe stato pedalato. Ciò era dovuto al rischio della rete. Gli investitori non sapevano chi possedeva gli asset tossici. L'intero settore finanziario americano era in difficoltà. Un esempio è AIG che, a causa della sua difficile situazione finanziaria, ha dovuto avvalersi dell'aiuto del governo americano. Fornire denaro al settore finanziario ha acceso una disputa tra alcuni politici e commentatori. Di conseguenza, ci sono state sempre più voci sulla necessità di nazionalizzare le principali istituzioni finanziarie perché "il mercato ha fallito". Un altro problema è stata la forte recessione, che ha aumentato l'insolvenza delle imprese e deteriorato i portafogli di prestiti. Anche i consumi privati sono stati indeboliti a causa dei problemi con l'aumento della disoccupazione.

Citigroup

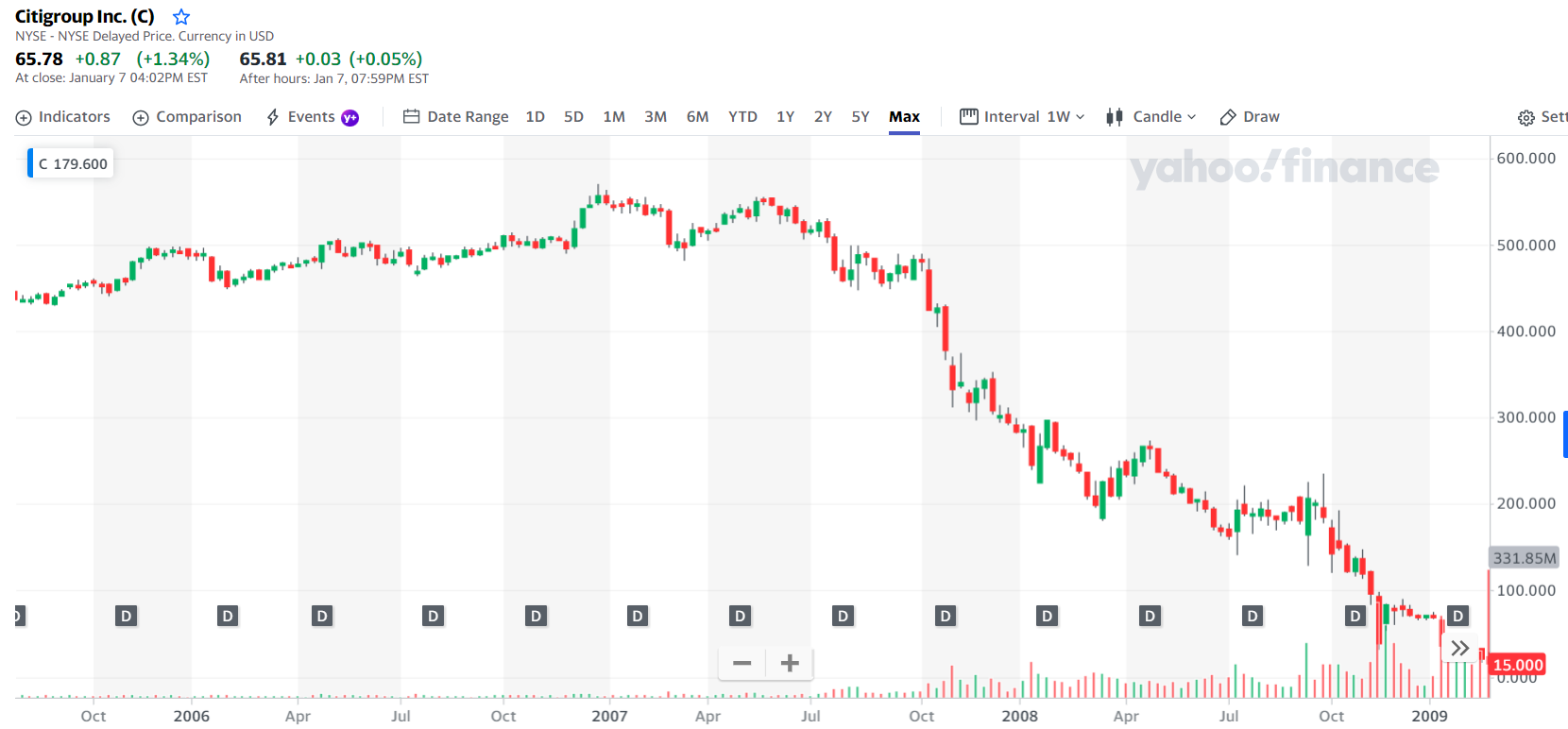

Come puoi vedere nel grafico qui sotto, Citigroup era una società blue chip prima che la bolla scoppiasse. Operazioni stabili e dividendi regolari hanno reso Citigroup azioni nel patrimonio di molti fondi comuni di investimento, fondi pensione e investitori individuali. Sembrava essere una di quelle società "noiose e inaffondabili" che valeva la pena tenere nella parte sicura del proprio portafoglio.

Fonte: Yahoo Finanza

Prima della crisi, Citigroup era una delle istituzioni finanziarie più importanti al mondo. Secondo il rapporto annuale 2007, Citigroup contava oltre 200 milioni di consumatori in oltre 100 paesi. A fine dicembre 2007 l'azienda impiegava oltre 147 dipendenti. Citigroup era una banca universale con servizi bancari sia al dettaglio che di investimento. Un'ampia gamma di servizi doveva garantire una maggiore diversificazione, che doveva aumentare la redditività del business e una maggiore prevedibilità dei profitti.

Fonte: Rapporto Annuale Citigroup 2007

Gli anni 2003-2006 sono stati molto positivi per la banca. Un utile netto di diversi miliardi di dollari non era insolito. Oltre ai guadagni netti nominali, Citigroup vantava un elevato rendimento del capitale proprio. Il ROE di Ctigroup negli anni 2003-2006 variava dal 17% al 22%. Oltre all'elevata redditività, la banca aveva anche un coefficiente di adeguatezza patrimoniale Tier 1 piuttosto elevato compreso tra 8,5% e 8,9%.

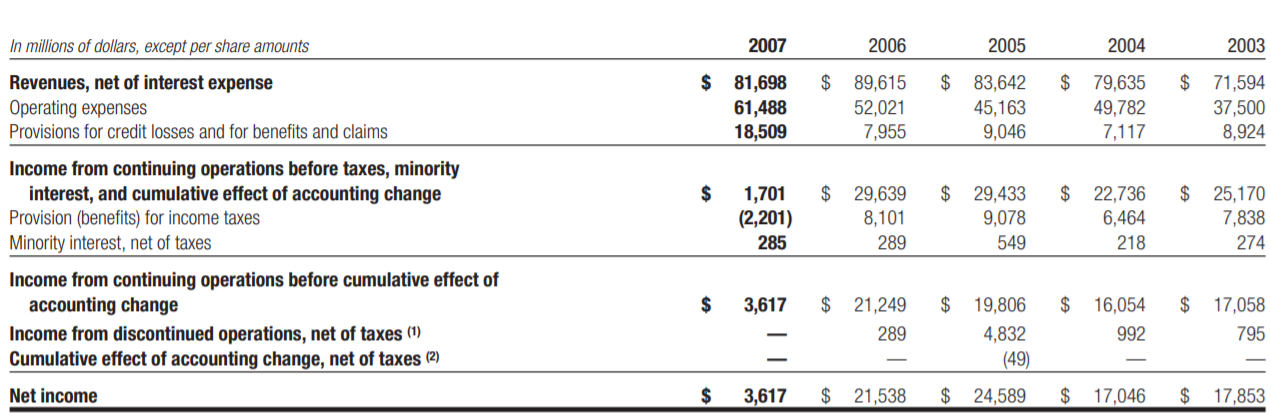

I problemi sono iniziati solo nel 2007 con il deterioramento del mercato immobiliare negli Stati Uniti e nell'Europa occidentale. La diminuzione dell'utile è derivata, tra l'altro, da da grandi cancellazioni nel segmento CMB (Citi Markets & Banking). Le cancellazioni riguardavano, tra l'altro, CDO o prestiti con leva. Nel 2007, l'utile per azione della società è diminuito di circa l'83%. Gli scarsi risultati del 2007 hanno fatto sì che nella relazione annuale, tra gli obiettivi per il 2008, la banca annunciasse l'intenzione di cambiare rapidamente "Cultura di gestione del rischio in azienda" e "Meglio allocare il capitale".

Fonte: Rapporto Annuale Citigroup 2007

Con la pubblicazione dei deboli risultati trimestrali nel 2007, il prezzo delle azioni è precipitato ai livelli più bassi dal 2002. Il forte calo del tasso di cambio è stato il risultato della delusione degli investitori nei confronti del metodo di gestione del rischio della banca. Il mito che la banca potesse tagliare rapidamente le perdite sui prodotti tossici stava cominciando a crollare.

Come si è scoperto in seguito, il 2007 non lo era "Infortunio sul lavoro". Anche i due trimestri successivi hanno portato risultati deludenti. Ulteriori cancellazioni e deterioramento della liquidità nel mercato interbancario sono stati i successivi "Bandiere rosse". Di conseguenza, il corso si è diretto costantemente a sud.

Fonte: Yahoo Finanza

Dopo il crollo di Lehman Brothers, sempre più investitori hanno iniziato a cedere quote societarie. Di conseguenza, il prezzo delle azioni iniziò a diminuire rapidamente. Nel 2008, il picco del panico è arrivato a metà novembre. Tuttavia, dopo che gli umori si erano calmati per un po', c'è stato un ritorno al declino. Il motivo erano le preoccupazioni sulla solvibilità della banca. Nessuno sapeva quanta esposizione avesse la banca alle attività tossiche. Il governo degli Stati Uniti è venuto in soccorso con un piano di salvataggio. Ammontava a 25 miliardi di dollari. Il governo ha acquistato azioni privilegiate che hanno pagato l'8% dei dividendi. Uno dei requisiti del governo era limitare i dividendi pagati agli azionisti. Un'altra condizione che Citigroup ha dovuto accettare è stata la necessità di ottenere l'approvazione del governo per un aumento del dividendo nei prossimi tre anni. Alla notizia degli aiuti, a fine novembre 3 in un solo giorno, le azioni di Citigroup sono aumentate di oltre il 50%. Il rischio che la banca fallisse era svanito. Tuttavia, all'inizio del 2009, gli investitori temevano che la banca sarebbe stata nazionalizzata dal governo.

Bank of America

Era una delle banche più grandi del mondo. Alla fine di dicembre 2007 aveva un patrimonio di oltre 1 miliardi di dollari. Ha operato in 600 stati degli USA e 32 mercati esteri. Impiegava oltre 30 dipendenti a tempo pieno. Nel 210 la banca ha suddiviso le proprie attività in tre segmenti principali:

- Global Consumer e Small Business Banking

- Panificazione aziendale e di investimento globale

- Gestione globale della ricchezza e degli investimenti

Fonte: Bank of America - Rapporto annuale 2007

Quindi era una banca universale che si occupava sia delle attività tradizionali che di quelle di investimento. Particolarmente redditizia è stata l'attività legata all'investment banking, che negli anni "zloty" 2005 - 2006 ha generato 6 miliardi di dollari di utile netto e circa 20 miliardi di dollari di ricavi. Questo segmento era responsabile sia di società di servizi con ricavi superiori a $ 2,5 milioni, sia di investimenti in strumenti derivati complessi. Solo le perdite sui cosiddetti Collateralized Debt Obligation (CDO) e altri derivati hanno portato a un calo del 91% degli utili da $ 6 miliardi (2006) a circa $ 0,5 miliardi (2007). Allo stesso tempo, la banca ha dovuto cancellare $ 350 milioni su prestiti concessi a clienti aziendali.

L'attività principale della banca era l'assistenza ai clienti al dettaglio e alle piccole imprese. Su questo conto, la banca ha generato circa $ 45 miliardi nel "normale" 2006. L'utile netto di quest'anno ha superato gli 11,3 miliardi di dollari. Nel 2007 i ricavi sono aumentati di $ 2,8 miliardi, mentre l'utile netto è diminuito di $ 1,9 miliardi. Vale la pena notare, tuttavia, che nel 2007 l'utile non da interessi è aumentato del 13% (+ $ 2,1 miliardi a/a) a $ 18,9 miliardi. Principalmente a causa delle buone vendite di mutui ipotecari e spese bancarie.

L'attività di asset management è fiorita nel 2007. Gli asset under management (AUM) sono cresciuti di oltre $ 100 miliardi, chiudendo l'anno a oltre $ 640 miliardi.

Gli anni 2003 - 2007 sono stati un ottimo periodo per la banca. Il patrimonio in quel momento è aumentato da $ 750 miliardi a $ 1 miliardi. La crescita del patrimonio non ha impedito il raggiungimento di un rapporto ROA dignitoso, che negli anni 600-2003 ha oscillato tra l'2006% e l'1,33%. Non è stato fino all'anno di "crisi" 1,44 che la redditività degli asset è scesa al di sotto dell'2007%. Il ROE, ovvero il ritorno sul capitale proprio negli anni 1 - 2004 è stato superiore al 2006%. Inoltre, Bank of America ha migliorato il suo rapporto Tier 16 dall'2003% all'2006% tra il 1 e il 8,02. Nel 8,64, il rapporto è rapidamente peggiorato al 2007%.

Fonte: Bank of America - Rapporto annuale 2007

La società era una grande azienda che pagava regolarmente dividendi. Per molti investitori, Bank of America è stata una scommessa per la stabilità del settore bancario americano. Profitti regolari e il pagamento di un generoso dividendo hanno collocato Bank of America nel portafoglio di molti fondi di investimento e pensione. BoA ha anche aumentato la scala attraverso acquisizioni. Ad esempio, nel 2005, ha annunciato un piano per acquisire MBNA per 35 miliardi di dollari. L'azienda sembrava TBTF (troppo grande per fallire).

Fonte: Yahoo Finanza

Tuttavia, il 2007 ha minato la fiducia nell'azienda. Il mercato immobiliare in caduta in concomitanza con i risultati deludenti della BoA hanno portato al Il prezzo delle azioni Bank of America è sceso di quasi il 2007% tra ottobre 2008 e maggio 40. Vale la pena ricordare che a cavallo tra il 2007 e il 2008, Bank of America controllava circa il 20% del mercato ipotecario statunitense.

Nel 2008 la BoA ha preso parte all'operazione di salvataggio del sistema finanziario statunitense. Nel giugno 2008 ha perfezionato l'acquisizione di un'entità operante nel mercato immobiliare Countrywide Financial, che a fine 2007 gestiva un portafoglio di circa 9 milioni di mutui. Il 14 settembre 2008, Bank of America ha annunciato una fusione con Merrill Lynch. Il valore della transazione è stato valutato a $ 50 miliardi. Questo passaggio ha salvato Merrill Lynch dal fallimento. La banca prevedeva anche di rilevare Lehman Brothers, ma la mancanza di sufficienti garanzie governative e la difficile posizione di liquidità della banca hanno indotto BoA ad abbandonare l'idea di rilevare Lehman. Di conseguenza, la banca d'affari ha dichiarato fallimento il 15 settembre 2008.

Il 16 gennaio Bank of America ha ricevuto $ 20 miliardi di aiuti governativi e $ 118 miliardi di garanzie nell'ambito del programma TARP (Programma di sgravio per asset problematici). Vale la pena ricordare che la banca ha precedentemente ricevuto $ 25 miliardi nell'ambito del TARP. In totale, gli aiuti del governo ammontano a 45 miliardi di dollari.

Fonte: Yahoo Finanza

Nonostante l'enorme aiuto finanziario, gli investitori temevano che la nazionalizzazione sarebbe stata l'unica opzione per la sopravvivenza della banca. Le voci, insieme a un sentimento degli investitori davvero "mortale", hanno fatto sembrare le azioni BoA senza fondo.

Entra in gioco David Tepper

Il 25 febbraio 2009 il Dipartimento del Tesoro degli Stati Uniti ha pubblicato Programma di assistenza al capitale. Afferma che le azioni privilegiate saranno convertite in azioni ordinarie Citigroup a un prezzo 37% in più rispetto al prezzo di mercato. Le azioni della Bank of America dovevano essere convertite a un prezzo 21% in più rispetto al mercato.

David Tepper ha tratto due conclusioni da queste informazioni:

- Il governo non intende nazionalizzare queste banche.

- I titoli delle banche statunitensi sono molto sottovalutati.

La svolta di febbraio e marzo 2009 è stata l'apice del panico del mercato. Le azioni sono state vendute in società con bilanci poveri e un cattivo futuro, nonché in attività stabili e molto redditizie. Il mercato non sembrava accorgersi delle fondamenta. I ribassisti del mercato, che prevedevano la fine finanziaria del mondo, hanno vinto gli applausi.

Tepper ha iniziato ad acquistare azioni di Citigroup e Bank of America con il fondo Appaloosa. Ha poi pagato "centesimi". Azioni della Banca d'America stava comprando circa $ 3 per azione, mentre Citigroup stava pagando poco più di $ 1 per le azioni. Ha venduto le sue azioni quando le azioni di Citigroup sono triplicate di valore e le azioni di BoA di cinque volte. Inoltre, ha investito in titoli di istituzioni come AIG, Banca Commerciale czy Lloyds. Tepper ha investito oltre 2,5 miliardi di dollari nel settore bancario attraverso il suo fondo e altri veicoli. Gli investimenti sono più che restituiti. Il fondo Appaloosa ha chiuso il 2009 con un utile di circa il 120%. L'utile nominale del fondo ha superato i 7 miliardi di dollari. Vale la pena ricordare che il 2 dicembre 2009 Bank of America ha annunciato un piano per rimborsare tutto il supporto TARP ($ 45 miliardi).

Somma

Le operazioni di acquisto della banca sono state una delle migliori nella storia dell'operazione del fondo Appaloosa. Non si tratta del risultato della transazione in sé, ma anche delle condizioni in cui la transazione è stata avviata. Questo è stato un periodo in cui le banche centrali non erano ancora così ansiose di attuare un allentamento quantitativo. Il prosciugamento della liquidità, il rischio di rete e l'atmosfera di 'destino del mondo' non hanno incoraggiato una decisione coraggiosa. tuttavia andando a monte, nervi saldi e tempismo appropriato sono stati uno dei principali fattori che hanno permesso a Tepper di concludere questo accordo con profitti multimiliardari.

Lascia una risposta