La Federal Reserve accelererà il tapering?

Ieri negli Stati Uniti si è celebrato il Thanksgiving. Pertanto, le negoziazioni alla borsa americana sono state chiuse. L'altro ieri abbiamo avuto modo di conoscere una grande quantità di dati macroeconomici, comprese le pubblicazioni del mercato del lavoro. Negli ultimi sei mesi abbiamo esaminato con particolare attenzione la questione della disoccupazione e delle richieste di sussidio di disoccupazione. Questo è perché Federal Reserve presta particolare attenzione (nell'ambito della politica monetaria perseguita) all'occupazione. Nell'articolo di oggi, analizzeremo le possibilità di un annuncio di accelerazione a dicembre affusolato (aumento dei limiti) e l'impatto di tali misure sull'inflazione.

Recupero - una condizione necessaria

Durante gli ultimi due incontri, la Fed ha posto particolare enfasi sulla ripresa economica come condizione necessaria per mantenere il rallentamento del ritmo di acquisto di asset (tapering). Il Consiglio ha lasciato la porta aperta per fermare il tapering se necessario (il rallentamento in corso), affermando che l'economia aveva bisogno di ulteriori stimoli fiscali.

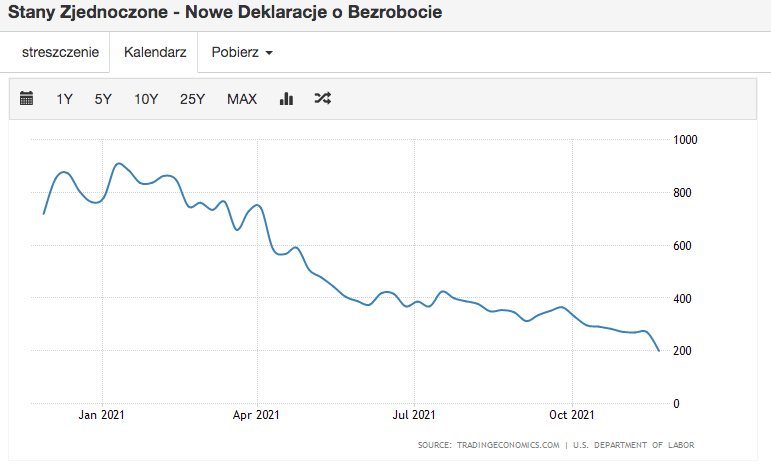

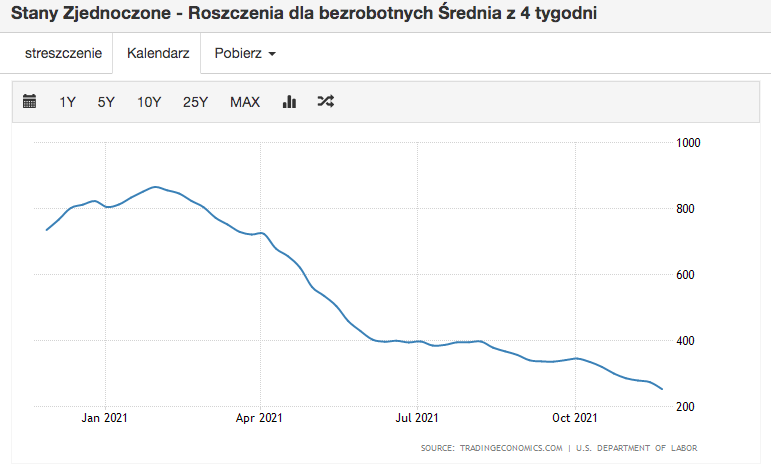

Il mercato del lavoro è stato uno degli elementi dell'economia che ha risentito maggiormente della pandemia. Quindi, tanta pressione da parte della banca centrale per riportarla in buone condizioni. Senza approfondire il rapporto tra il mercato del lavoro e l'economia nel suo insieme e i processi di domanda/offerta che esso modella, concentriamoci sui valori nominali dell'occupazione. Come mostrato nei due grafici sopra (entrambi hanno un intervallo annuale), sia le nuove dichiarazioni di disoccupazione che le richieste di disoccupazione (media di 4 settimane) sono le più basse nell'intervallo analizzato (anno). Il mercato del lavoro è praticamente tornato ai livelli pre-pandemia. Pertanto, si può concludere che la sua struttura è sufficientemente buona da consentire non solo di continuare, ma anche intensificare la rastremazione.

Un altro problema è la stagionalità di questo impiego. Molti analisti di banche di investimento indicano che statisticamente il periodo pre-festivo ha mostrato una disoccupazione storicamente più bassa (e più avanti, benefici e domande). Se ne terrà conto nella riunione di riserva di dicembre? Penso che potrebbe essere. Powell è stato eccessivamente cauto negli ultimi trimestri. Pertanto, sono più favorevole allo scenario in cui indica che si è verificato un miglioramento significativo nel mercato del lavoro, ma dovrebbe essere osservato durante le prossime letture.

L'inflazione elevata è un prerequisito per la ripresa

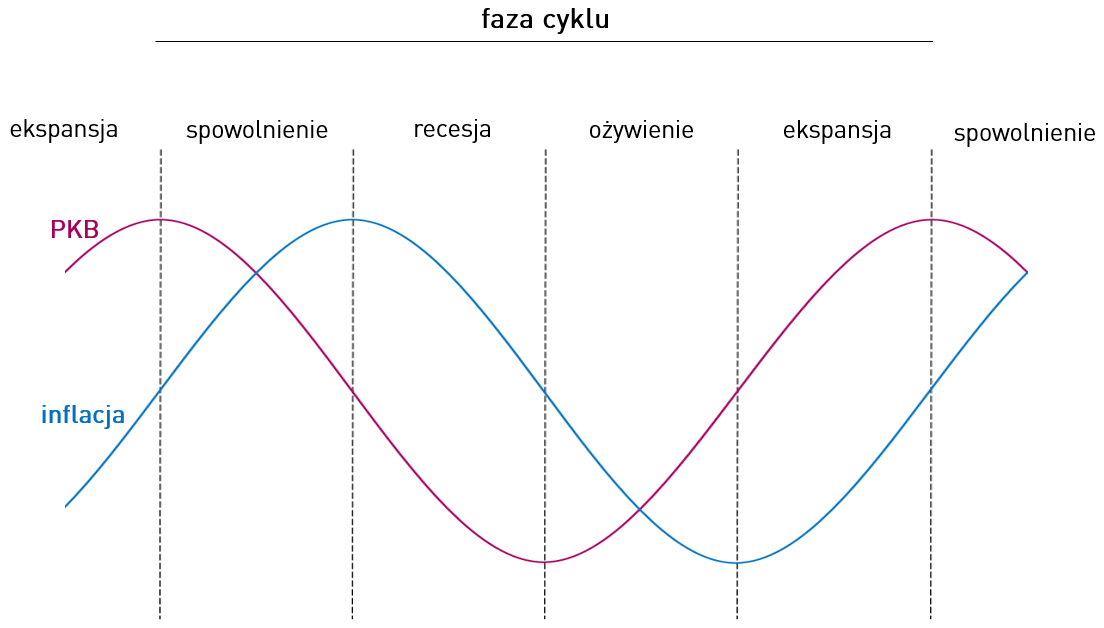

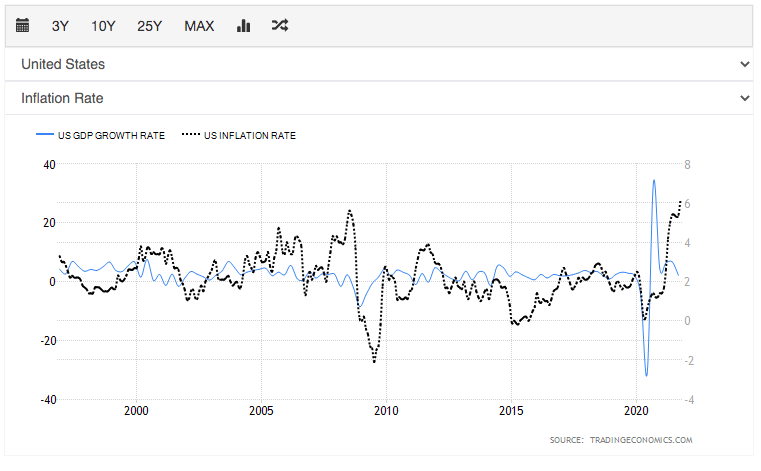

Considerando l'inflazione e la crescita economica puramente come modello e tecnicamente, proviamo a determinare dove (in quale fase del ciclo) siamo ora. Per rendere l'analisi un po' più semplice, prenderemo in considerazione due grafici. Il primo modello, il secondo "reale", in cui si confronta l'inflazione con il tasso di crescita economica degli Stati Uniti.

Guardando solo ai modelli, possiamo ancora dire che siamo ancora in una fase tra un rallentamento e una recessione. Non siamo dietro di noi picco di inflazione, si può affermare che nell'economia è ancora presente un alto tasso di aumento dei prezzi. Le letture dinamiche per il terzo trimestre negli Stati Uniti mostrano una tendenza al ribasso. Quindi di che tipo di recupero stiamo parlando?

Rispondendo a questa domanda, va detto che gli effetti dei cambiamenti introdotti nella politica monetaria sono posticipati. Ovviamente bisogna tener conto dei fattori di breve termine che possono in qualche misura mascherare gli effetti sopra citati (come nel caso del PLN, che è dopo due abbondanti rialzi, e attualmente si deprezza sempre di più in relazione a USD e EUR).

Rapporto distorto inflazione-PIL

Nel paragrafo precedente, abbiamo confrontato il mercato reale con un modello di situazione economica. A prima vista, tutto è corretto. Abbiamo uno schema che si adatta alla fase di rallentamento/recessione. Vorrei che tutto fosse così banale che abbiniamo un modello al modello e siamo in grado di determinare dove (economicamente) siamo ora. Il problema è che il corso di ogni crisi fino alla crisi pandemica era molto simile. Il "generatore di crisi" era il mercato finanziario o l'economia reale. L'emergenza Covid, invece, è completamente diversa. Nel primo caso, abbiamo di solito osservato un crollo della domanda, che ha portato a riduzioni dell'occupazione e dei salari, insieme a un calo dei redditi reali delle famiglie.

Senza analizzare il numero eccessivo di indicatori, possiamo vedere che il reddito disponibile personale non solo non si è fermato durante la crisi covid (per non parlare di un calo costante), ma ha anche registrato aumenti significativi. Ciò si spiega con l'enorme ristampa, l'anomalia delle indennità e numerose misure fiscali. Mai prima d'ora su tale scala e in così poco tempo è stato stampato così tanto USD come ai tempi del 2020. Nonostante la chiusura e il razionamento dell'offerta da parte delle imprese, il lato della domanda non si è esaurito (a causa delle grandi risorse monetarie disponibili) , ma è stato rimandato nel tempo, ciò che stiamo osservando ora (attraverso le letture dell'inflazione).

Il tapering sarà accelerato?

Riassumendo quanto sopra, ci sono buone probabilità che entro la fine di quest'anno il tapering venga accelerato. Osserviamo ancora una forte domanda da parte dei consumatori e abbiamo davanti a noi il Rally di Babbo Natale e gli acquisti pre-natalizi. È vero che non conosceremo le letture di questo periodo fino a gennaio. Tuttavia, a seguito del fatto che la crisi covid è stata un forte rallentamento, ritardando la domanda nel tempo, la FED ha molto spazio per posticipare gli aumenti nel tempo e per neutralizzare la politica monetaria espansiva con il tapering. Con letture di inflazione così elevate, che, a causa della stagione pre-festiva, non mostreranno segni di stagnazione/rallentamento, ci sono buone probabilità che la Federal Reserve aumenti il tapering acquistando ancora meno obbligazioni dal mercato.