Christopher Dembik: Il tempo stringe - previsioni macro mensili

La narrativa sulla natura "transitoria" dell'inflazione non è più pertinente. A novembre, l'inflazione CPI negli Stati Uniti è aumentata del 6,8% a/a. Questo è il livello più alto dal 1982. Le pressioni inflazionistiche sono di ampia portata: ad esempio energia (+ 3,5%), benzina (+ 6,1%) e auto usate (+ 2,5%). Anche i prezzi base stanno aumentando al ritmo più veloce degli ultimi 30 anni. La ricerca suggerisce che le pressioni inflazionistiche negli Stati Uniti hanno già raggiunto il picco. A nostro avviso, è troppo presto per fare affermazioni così certe. Aspettati americano Federal Reserve (Fed) accelererà il ritmo di riduzione degli acquisti di attività (il cosiddetto affusolato). Di conseguenza, l'allentamento quantitativo terminerà a marzo 2022 anziché a giugno 2022.

Circa l'autore

Christopher Dembik - Economista francese di origine polacca. È capo globale della ricerca macroeconomica presso una banca d'investimento danese Saxo Bank (una consociata della società cinese Geely che serve 860 clienti HNW in tutto il mondo). È anche consigliere dei parlamentari francesi e membro del think tank polacco CASE, che ha ottenuto il primo posto nel think tank economico dell'Europa centrale e orientale secondo un rapporto Global Vai all'indice Think Tank. Come capo globale della ricerca macroeconomica, supporta le filiali, fornendo analisi della politica monetaria globale e degli sviluppi macroeconomici ai clienti istituzionali e HNW in Europa e MENA. È un commentatore regolare nei media internazionali (CNBC, Reuters, FT, BFM TV, France 2 ecc.) E relatore in eventi internazionali (COP22, Congresso sugli investimenti MENA, Conferenza globale di Parigi, ecc.).

Christopher Dembik - Economista francese di origine polacca. È capo globale della ricerca macroeconomica presso una banca d'investimento danese Saxo Bank (una consociata della società cinese Geely che serve 860 clienti HNW in tutto il mondo). È anche consigliere dei parlamentari francesi e membro del think tank polacco CASE, che ha ottenuto il primo posto nel think tank economico dell'Europa centrale e orientale secondo un rapporto Global Vai all'indice Think Tank. Come capo globale della ricerca macroeconomica, supporta le filiali, fornendo analisi della politica monetaria globale e degli sviluppi macroeconomici ai clienti istituzionali e HNW in Europa e MENA. È un commentatore regolare nei media internazionali (CNBC, Reuters, FT, BFM TV, France 2 ecc.) E relatore in eventi internazionali (COP22, Congresso sugli investimenti MENA, Conferenza globale di Parigi, ecc.).

A nostro avviso, ci sono almeno due possibili aumenti dei tassi di interesse nel 2022. In Cina il governo ha ricominciato ad aprire il rubinetto del credito. Il nostro indice principale, l'impulso creditizio cinese, rimane basso. Tuttavia, è probabile che sia di nuovo positivo nel 2022, riflettendo un approccio più accomodante. Anche il Medio Regno ha emanato nuove linee guida in materia emissioni di diossido di carbonio dopo la Conferenza annuale del lavoro economico centrale del 13 dicembre.

Stati Uniti: questo non è temporaneo

Il dibattito è finito. I sostenitori dell'inflazione "di transizione" hanno fallito. Sia il presidente della Fed Jerome Powell che il segretario al Tesoro Janet Yellen hanno ammesso che a questo punto il termine "transitorio" dovrebbe essere abbandonato nel contesto delle discussioni sulle attuali tendenze dell'inflazione negli Stati Uniti.

"Di solito usiamo il termine "transitorio" nel senso che non lascerà un segno duraturo sotto forma di maggiore inflazione (...). Penso che questo sia probabilmente un buon momento per allontanarsi da quella frase e cercare di spiegare più precisamente cosa intendiamo" Powell ha detto in un'audizione al Congresso il 30 novembre.

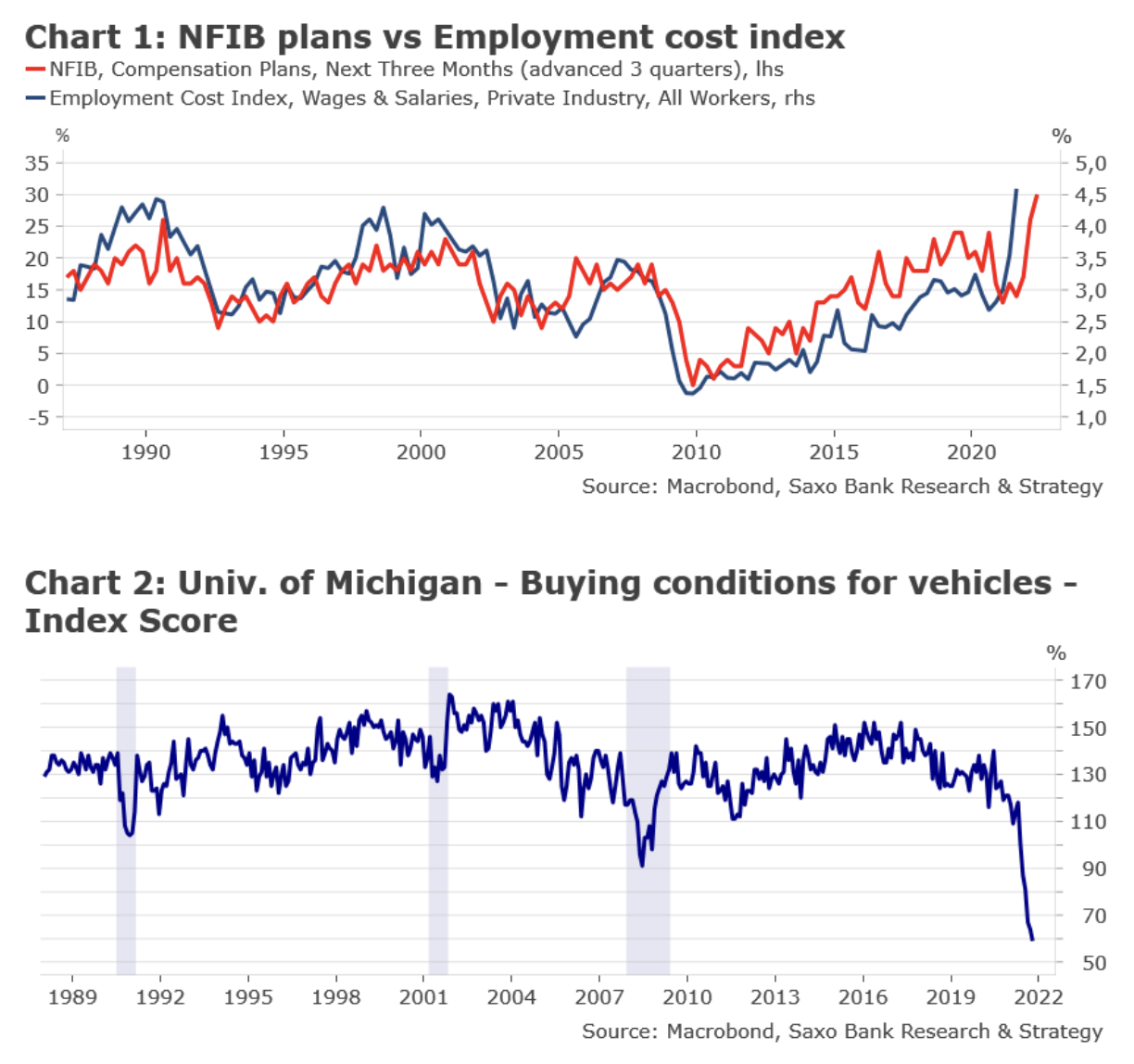

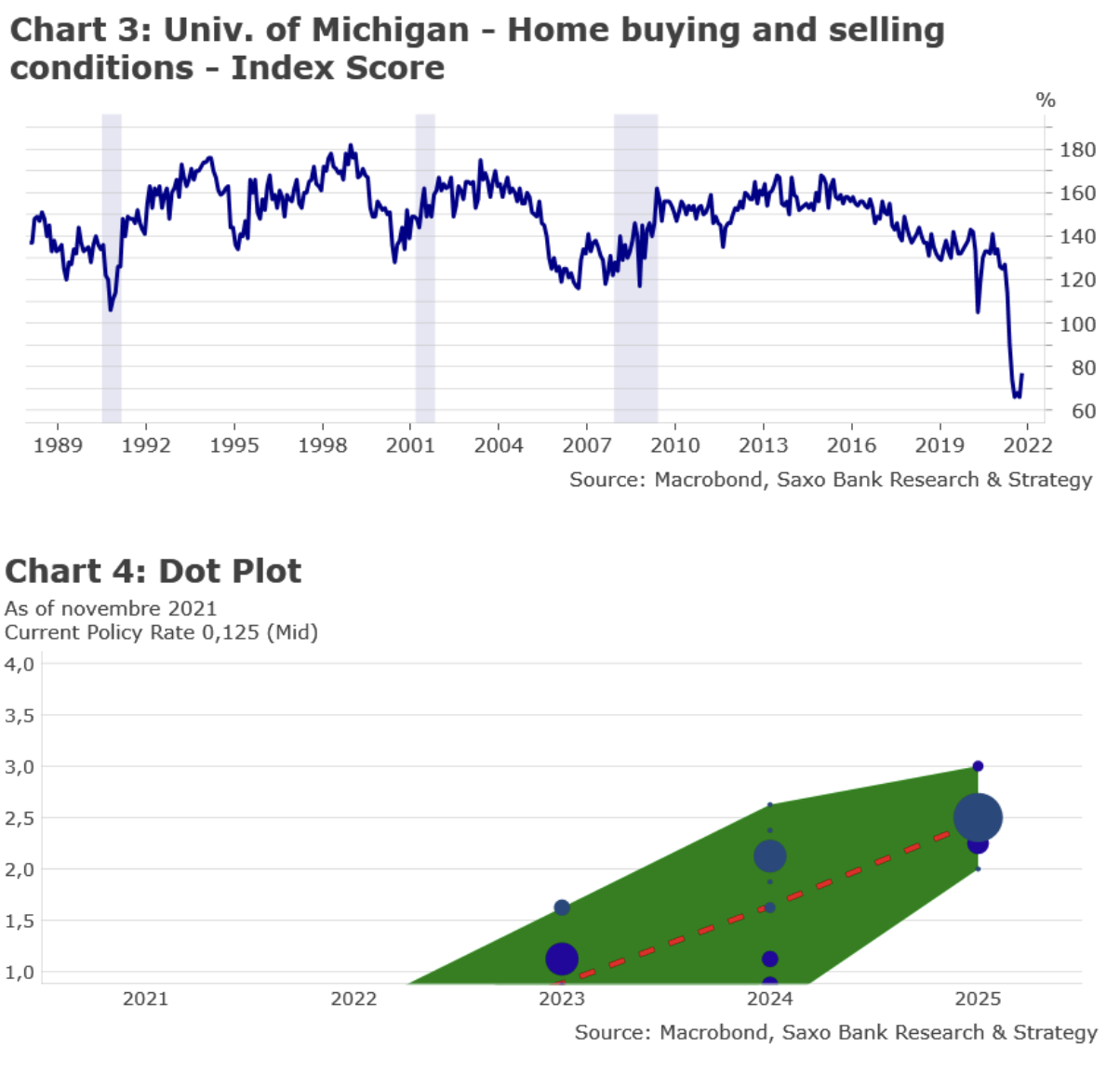

Gli Stati Uniti stanno affrontando una spirale salari-prezzi (Figura 1). I piani salariali di NFIB sono tre mesi avanti rispetto all'indice HCO (che misura l'aumento dei salari totali dei dipendenti). Si prevede di aumentare gli stipendi netti fino al 30% nei prossimi tre mesi. Questo è il livello più alto di sempre. Nel terzo trimestre, il rapporto tra costo del lavoro è aumentato del 4,5% anno su anno. Si prevede che continuerà ad aumentare, molto probabilmente ben al di sopra del 5% nel 2022. Tuttavia, l'aumento del costo della vita sta compensando alcuni dei benefici di salari più alti per i lavoratori. Devono pagare di più per una vasta gamma di prodotti. Questo problema è stato evidenziato nel rapporto CPI di novembre. Ad esempio, le condizioni di acquisto dei veicoli sono ai loro peggiori livelli di sempre (Grafico 2), mentre le condizioni di acquisto e vendita di case sono ancora molto negative (Grafico 3). Tuttavia, il punto più basso potrebbe essere già stato raggiunto.

La Federal Reserve non poteva più chiudere un occhio sull'accelerazione del ritmo dell'inflazione. Nelle ultime settimane sono emerse molte prove che la banca centrale è molto indietro rispetto alla curva dell'inflazione. aspetta che FOMC accelerare il ritmo di riduzione degli acquisti di asset. Di conseguenza, l'allentamento quantitativo terminerebbe a marzo 2022 anziché a giugno 2022. Prevediamo che la mediana nel grafico a dispersione 2022-2024 si sposterà verso l'alto, indicando due aumenti dei tassi di interesse nel 2022 e quattro aumenti ciascuno nel 2023 e nel 2024 (Figura 4 ). Le proiezioni economiche dovrebbero anche riflettere una minore disoccupazione e una maggiore inflazione nel 2022. L'evoluzione dell'opzione omicron non dovrebbe avere un impatto importante sulle proiezioni economiche. La nuova variante risulta essere per lo più mite per il momento. La parola "transitorio" dovrebbe essere rimossa dalla sintesi della riunione. Alla conferenza stampa, il compito principale di Powell sarà quello di spiegare meglio lo stato attuale e previsto dell'inflazione. Ciò metterà sotto pressione il Consiglio direttivo della Banca centrale europea (BCE), che si riunirà alla fine di questa settimana. Certo, ci sono sempre più dubbi sul ritmo del calo dell'inflazione nell'area dell'euro il prossimo anno e oltre. Tuttavia, non aspettiamoci da BCE nessuna decisione di politica monetaria o cambiamento narrativo questa settimana. La BCE dovrà chiarire la sua funzione di risposta prima piuttosto che dopo.

Nel 2022, l'evoluzione della politica monetaria negli Stati Uniti dipenderà principalmente dalla traiettoria dell'inflazione. Il consenso del mercato presuppone che l'inflazione diminuirà gradualmente l'anno prossimo a causa della crescita più lenta della domanda e dell'eliminazione dei colli di bottiglia dell'offerta. Questo è lo scenario più ottimista. Il nostro scenario di base è un po' peggiore. Interruzioni della fornitura dovute alla politica cinese "ZeroCovid" e l'aumento dei prezzi dell'energia a causa di anni di sottoinvestimenti nelle infrastrutture energetiche dei combustibili fossili si dimostrerà più sostenibile del previsto. L'inflazione può rimanere volatile e imprevedibile. Questa sarà una grande sfida per la Federal Reserve statunitense e per tutte le altre banche centrali del mondo. Invece di due aumenti dei tassi di interesse, potrebbero essercene tre.

Cina: la politica monetaria e fiscale è stata troppo dura per la maggior parte del 2021. Questo è il passato.

Il nostro indice principale, l'impulso creditizio della Cina, rimane basso (-2,5% del PIL). Questo è il livello più basso dall'inizio del 2019. Dovrebbe diventare positivo all'inizio del 2022, fornendo così il supporto desiderato all'economia globale. La People's Bank of China ha annunciato la scorsa settimana che avrebbe abbassato il coefficiente di riserva obbligatoria (Rapporto del fabbisogno di riserva, AAAA) di 0,5 punti percentuali, con decorrenza 15 dicembre. Dopo questa mossa, il RRR medio per tutte le banche sarà dell'8,4%. La liquidità liberata sarà inferiore al previsto in quanto parzialmente ridotta per coprire le iniezioni di liquidità. Il consenso degli economisti prevede che l'iniezione netta sia di circa 1,2 trilioni di CNY (ossia 120 miliardi di EUR). Non è molto per gli standard cinesi. Tuttavia, a nostro avviso, nelle prossime settimane e mesi verranno introdotte ulteriori misure di sostegno. Dopo un anno di buoni risultati, ci aspettiamo che la Cina accolga con favore l'indebolimento del CNY anche nel 2022. Questo sarà un altro modo per sostenere il lato export dell'economia. Le autorità non hanno altra scelta che stimolare la crescita nel 2022. Sarà un anno strategico per la Cina a causa di due importanti eventi: le Olimpiadi invernali nel febbraio 2022 e il 20° Congresso del Partito nell'ottobre 2022.

Infine, il Regno di Mezzo ha anche emanato nuove linee guida sulle emissioni di anidride carbonica dopo la Conferenza annuale del lavoro economico centrale del 13 dicembre. Piuttosto che fissare obiettivi per il consumo di energia, la Cina ridurrà le emissioni di carbonio come parte del suo consumo energetico complessivo per raggiungere i suoi obiettivi ambientali. Non tutti i dettagli sono ancora noti. Tuttavia, le nuove capacità rinnovabili aggiunte e "Energia da materia prima" (energia da materia prima) sarà ora esentato da tutte le quote di consumo energetico per contribuire a garantire l'approvvigionamento energetico. Ciò probabilmente significa che le restrizioni alle industrie pesanti come la chimica del carbone e la petrolchimica saranno allentate a breve termine. Il nuovo approccio mira a evitare interruzioni dell'approvvigionamento energetico, che sono state frequentemente osservate negli ultimi mesi, e a promuovere una crescita "sostenibile" nel 2022.