Sei ragioni per cui i tassi di interesse continueranno a salire nel 2022

Ci sono sempre più argomenti a favore di un aumento dei rendimenti obbligazionari, motivo per cui l'indice MOVE sale. Le pressioni inflazionistiche persisteranno nel 2022 e Federal Reserve adotterà una retorica un po' più da falco dopo che Bullard, George, Mester e Harker diventeranno membri votanti. Ciò significa che le aspettative di rialzo dei tassi di interesse dovranno aumentare e la domanda di buoni del Tesoro USA continuerà a diminuire poiché gli acquisti di attività continuano a ridursi. Affrontare il tetto del debito rimuoverà anche la resistenza alla redditività a lungo termine.

Circa l'autore

Althea Spinozzi, Marketing Manager, Saxo Bank. Si è unita al gruppo Saxo Bank nel 2017. Althea conduce ricerche sugli strumenti a reddito fisso e lavora direttamente con i clienti per aiutarli a selezionare e negoziare obbligazioni. Grazie alla sua esperienza nel debito con leva finanziaria, si concentra in particolare su obbligazioni societarie e ad alto rendimento con un interessante rapporto rischio / rendimento.

Althea Spinozzi, Marketing Manager, Saxo Bank. Si è unita al gruppo Saxo Bank nel 2017. Althea conduce ricerche sugli strumenti a reddito fisso e lavora direttamente con i clienti per aiutarli a selezionare e negoziare obbligazioni. Grazie alla sua esperienza nel debito con leva finanziaria, si concentra in particolare su obbligazioni societarie e ad alto rendimento con un interessante rapporto rischio / rendimento.

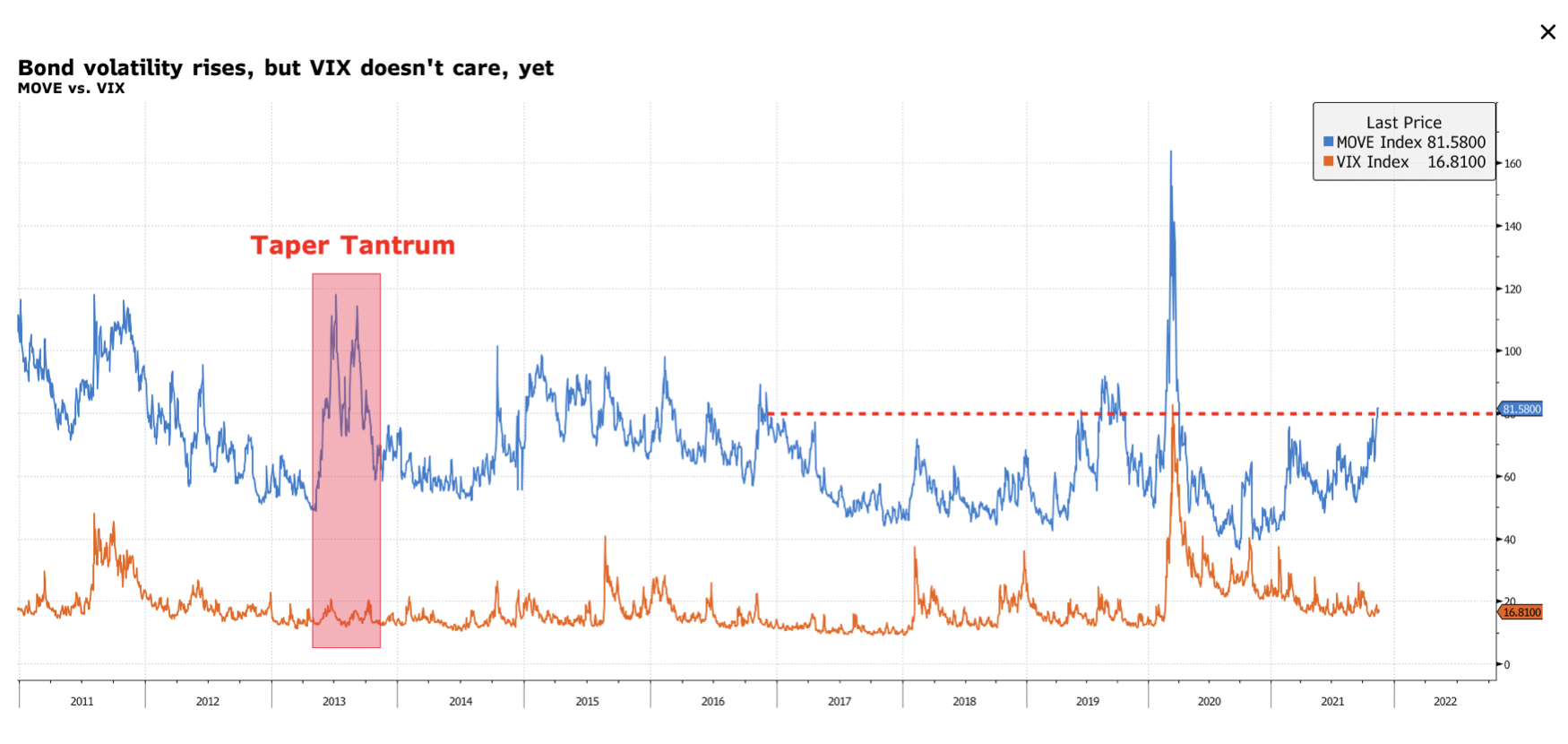

Il mercato obbligazionario continua a coprire: occhio all'indice Move

Nonostante il rendimento delle obbligazioni a 1,40 anni rimanga nell'intervallo 1,70% -XNUMX%, sotto la superficie sta succedendo qualcosa. L'indice MOVE è salito al livello più alto da marzo 2020, co sottolinea che gli investitori del mercato obbligazionario si stanno proteggendo contro gli aumenti dei tassi di interesse. Nel complesso, gli investitori non sono a proprio agio con gli attuali livelli di redditività per i motivi elencati di seguito.

Ancora più preoccupante è la crescente discrepanza tra il MOVE e il VIX. Suggerisce che gli investitori obbligazionari stanno diventando più cauti mentre il mercato azionario continua a correre rischi elevati. Tuttavia, le azioni dovranno adeguarsi ai movimenti del mercato obbligazionario.

Federal Reserve: retorica più aggressiva nel 2022

Ora è il momento di interessarsi ai commenti degli ultra-falchi della Federal Reserve.

Questa settimana, James Bullard, il presidente della Fed di St. Louis, ha chiesto una politica più aggressiva per raffreddare le pressioni inflazionistiche. Ha presentato argomenti interessanti, incl. che i primi aumenti dei tassi di interesse possono consentire alla banca centrale di aumentare meno rialzi, che è ancora possibile per la banca centrale aumentare i tassi prima della fine della riduzione degli acquisti di obbligazioni e che la liquidazione del bilancio può iniziare immediatamente dopo il completamento di questo acquisto di obbligazioni.

Questo commento non è passato inosservato e al momento della dichiarazione di Bullard, i rendimenti sui titoli a cinque e dieci anni sono aumentati di circa 3 punti base. Tuttavia, subito dopo l'intervista del CEO per Bloomberg, questi rendimenti sono diminuiti, il che indica che i suddetti commenti da falco alla fine non hanno avuto alcun effetto.

Tuttavia, potrebbero presto acquisire importanza poiché Bullard e altri cinque importanti falchi acquisiranno i diritti di voto alle riunioni del FOMC del prossimo anno. Questo è un chiaro spostamento verso una retorica più aggressiva rispetto alla politica accomodante della Fed del 2021.

L'implicazione di un tale cambiamento è cruciale per il mercato obbligazionario, perché mentre la Federal Reserve si è sentita a suo agio nell'adottare un approccio reattivo al rischio di inflazione finora, potrebbe cambiare il prossimo anno.

È probabile che il contesto macroeconomico rimanga inflazionistico

Come abbiamo sottolineato più volte quest'anno, ci sono segnali che l'inflazione rimarrà alta per un lungo periodo di tempo. La carenza di investimenti nel mondo fisico (energia e miniere), le interruzioni della catena di approvvigionamento, la domanda sostenuta nei paesi sviluppati e l'aumento degli affitti indicano tutti un'inflazione più elevata rispetto all'obiettivo del 2% della Fed per tutto il 2022. La domanda rimane, tuttavia, stiamo assistendo a un cambiamento di natura strutturale che manterrà l'inflazione sopra il 2% per un lungo periodo di tempo. Secondo molti amministratori delegati, è probabile che stiamo assistendo a un cambiamento strutturale nelle pressioni sui prezzi poiché i salari sono aumentati in modo significativo e non si prevede che diminuiscano nel prossimo futuro. però carnagione il dilemma temporaneo diventerà, in un certo senso, irrilevante per le obbligazioni, quando non si parlerà più di un'inflazione elevata calcolata in mesi, ma in anni. Questo dovrebbe essere preso in considerazione ancora di più quando l'economia continua a crescere al di sopra della linea di tendenza. Tutto indica che le obbligazioni attualmente hanno un prezzo errato. Pertanto, i rendimenti devono aumentare in modo significativo per adeguarsi all'attuale quadro macroeconomico.

Anche se si crede che i rendimenti rimarranno stabili, detenere titoli del Tesoro USA non ha senso ai livelli attuali, perché il rischio al ribasso è molto maggiore del rischio al rialzo.

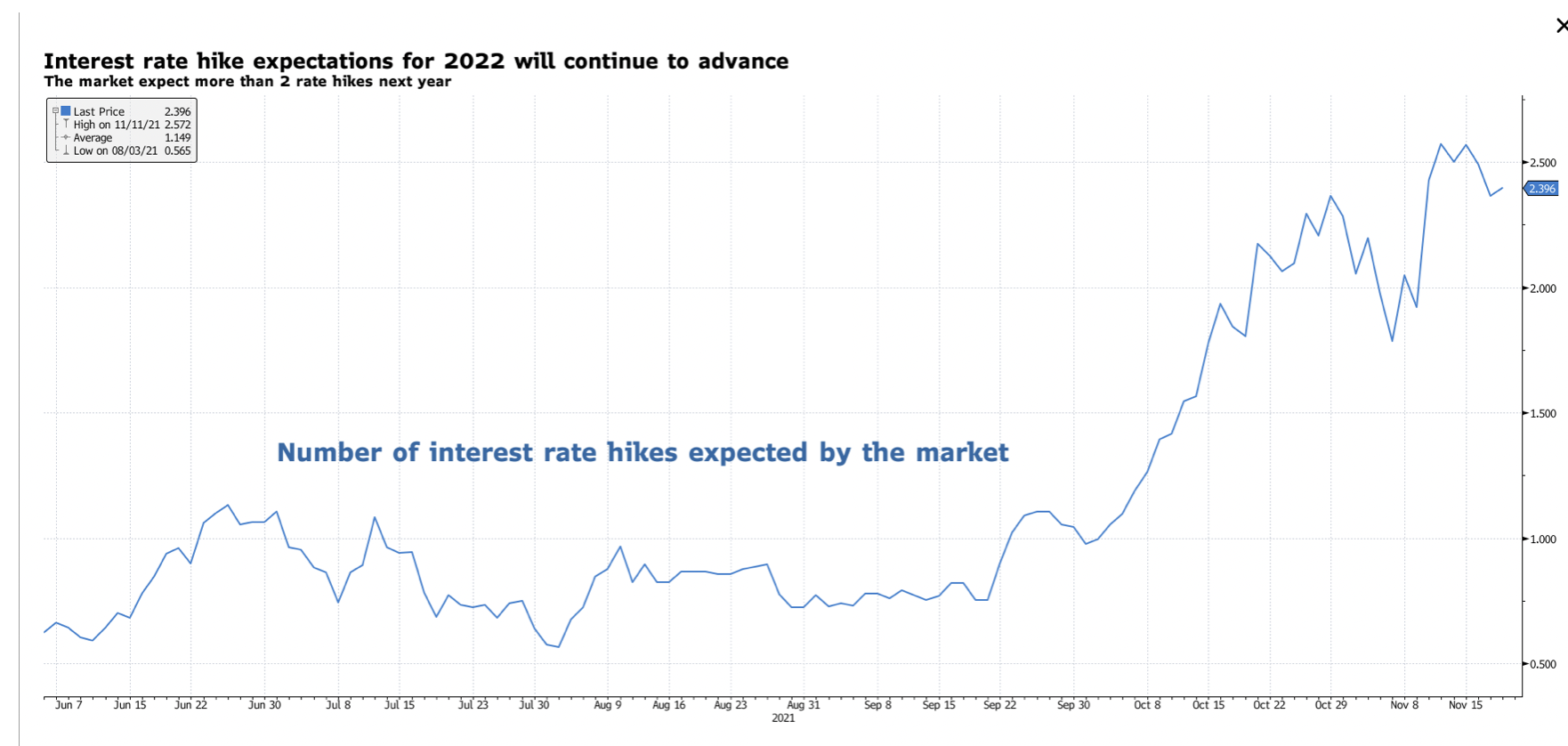

Le aspettative sui rialzi dei tassi dovranno aumentare

In relazione alle argomentazioni di cui sopra, dovranno crescere le aspettative di rialzo dei tassi di interesse. Finora, il mercato ha scontato più di due rialzi dei tassi fino alla fine del 2022. Tuttavia, poiché le pressioni inflazionistiche continuano ad aumentare, la politica della Federal Reserve diventerà sempre più aggressiva. Ci sarà quindi un appiattimento ribassista della curva dei rendimenti. Anche i rendimenti a lungo termine dovranno aumentare, anche se più lentamente che nella parte anteriore della curva.

Cala la domanda di titoli di Stato Usa: occhio alle aste

Poiché il contesto macroeconomico rimane inflazionistico, la domanda di buoni del Tesoro USA sta diminuendo a causa dei loro rendimenti reali fortemente negativi. Lo abbiamo visto la scorsa settimana alla disastrosa asta di obbligazioni a 5,2 anni, che ha visto la più grande coda di sempre per questo tenore (10 pb). Questa settimana, ci aspettavamo un'altra sfortunata asta di obbligazioni, questa volta per obbligazioni a 22,5 anni, ma i politici potrebbero essere appena sfuggiti a una catastrofe. In effetti, il Dipartimento del Tesoro degli Stati Uniti ha limitato l'entità delle vendite di obbligazioni. Allo stesso tempo, la Federal Reserve stava acquistando lo stesso numero di obbligazioni con scadenze comprese tra XNUMX anni e XNUMX anni, nonostante l'inizio della limitazione degli acquisti nell'ambito del programma di allentamento quantitativo.

Una modesta coda di 1,4 punti base sulla vendita di obbligazioni a 10 anni è stata sufficiente per aumentare la domanda da parte dei trader di durata 20/30/XNUMX, che si è notevolmente deprezzata dopo il sell-off della scorsa settimana.

Tuttavia, prevediamo che la domanda di buoni del Tesoro USA si indebolirà con la riduzione degli acquisti di asset, il che aprirà la strada ad aumenti dei rendimenti anche all'estremità lunga della curva dei rendimenti.

Il tetto del debito può ancora portare a volatilità nei mercati monetari

Nella nostra analisi, dobbiamo considerare l'ultimo punto: la crisi del limite del debito e il suo impatto sulla curva dei rendimenti. Recentemente, Janet Yellen ha affermato che il flusso di cassa del Dipartimento del Tesoro degli Stati Uniti si esaurirà poco dopo il 3 dicembre. Il mercato monetario ha reagito aumentando i rendimenti dei buoni del Tesoro con scadenze a fine anno superiori al tasso di vendita contingente della Fed. La crisi del tetto del debito colpisce anche una parte lunga della curva dei rendimenti. Se la volatilità nei mercati monetari dovesse aumentare, i titoli di stato statunitensi a dieci anni agiranno molto probabilmente come un rifugio sicuro, abbassando i rendimenti sul lato lungo della curva dei rendimenti.

Tuttavia, va ricordato che questo problema deve essere risolto entro la fine di quest'anno. Dopo il suo scioglimento, scomparirà la pressione che limita i rendimenti a lungo termine, il che consentirà ai tassi di interesse di aumentare liberamente l'anno prossimo.