I timori di inflazione battono contro lo zloty. USDPLN ancora sopra 4,70

Lo zloty sta cercando di trovare un equilibrio dopo il sell-off "inflazionistico" di ieri. Tuttavia, una nuova minaccia appare all'orizzonte sotto forma di ulteriori dati sull'inflazione. Anche dagli Stati Uniti.

Stabilizzazione dopo un forte sconto

Il mercoledì mattina porta fluttuazioni limitate dello zloty. Molto più piccolo del giorno prima. Lo zloty sta cercando di trovare un equilibrio dopo il forte deprezzamento di ieri sull'onda delle preoccupazioni del mercato causate da un'inflazione superiore alle attese negli Stati Uniti.

L'ondata di indebolimento dello zloty di ieri, correlata alla svendita di tutti gli asset rischiosi, è stata innescata dai dati di agosto sull'inflazione al consumo negli Stati Uniti. Dati che si sono rivelati una grande sorpresa. Purtroppo negativo. Inflazione CPI modellato in agosto al livello dell'8,3 per cento. YoY ed è stato superiore alle previsioni di mercato (8,1%). Inoltre, l'inflazione core CPI è aumentata più del previsto. Ciò si è immediatamente tradotto in aspettative più elevate per ulteriori rialzi aggressivi da parte della Fed, innescando un aumento dell'avversione al rischio nei mercati e battendo contro lo zloty.

Questa non è la fine delle emozioni inflazionistiche

Oggi alle 14:30 GMT verranno pubblicati i dati sui prezzi alla produzione negli Stati Uniti, che potrebbero alimentare ulteriormente queste emozioni, aumentando i timori del mercato di una continuazione di rialzi aggressivi dei tassi di interesse da parte della Fed. A meno che, ovviamente, l'inflazione non si riveli di nuovo superiore alle attese.

Per agosto è previsto un calo inflazione alla produzione (PPI) fino all'8,9 per cento dal 9,8 per cento YoY a luglio e un contestuale calo dell'inflazione core PPI al 7,1%. dal 7,6% Un'inflazione più alta del previsto rovinerà ancora una volta i costumi, mentre un'inflazione più bassa non deve migliorarli.

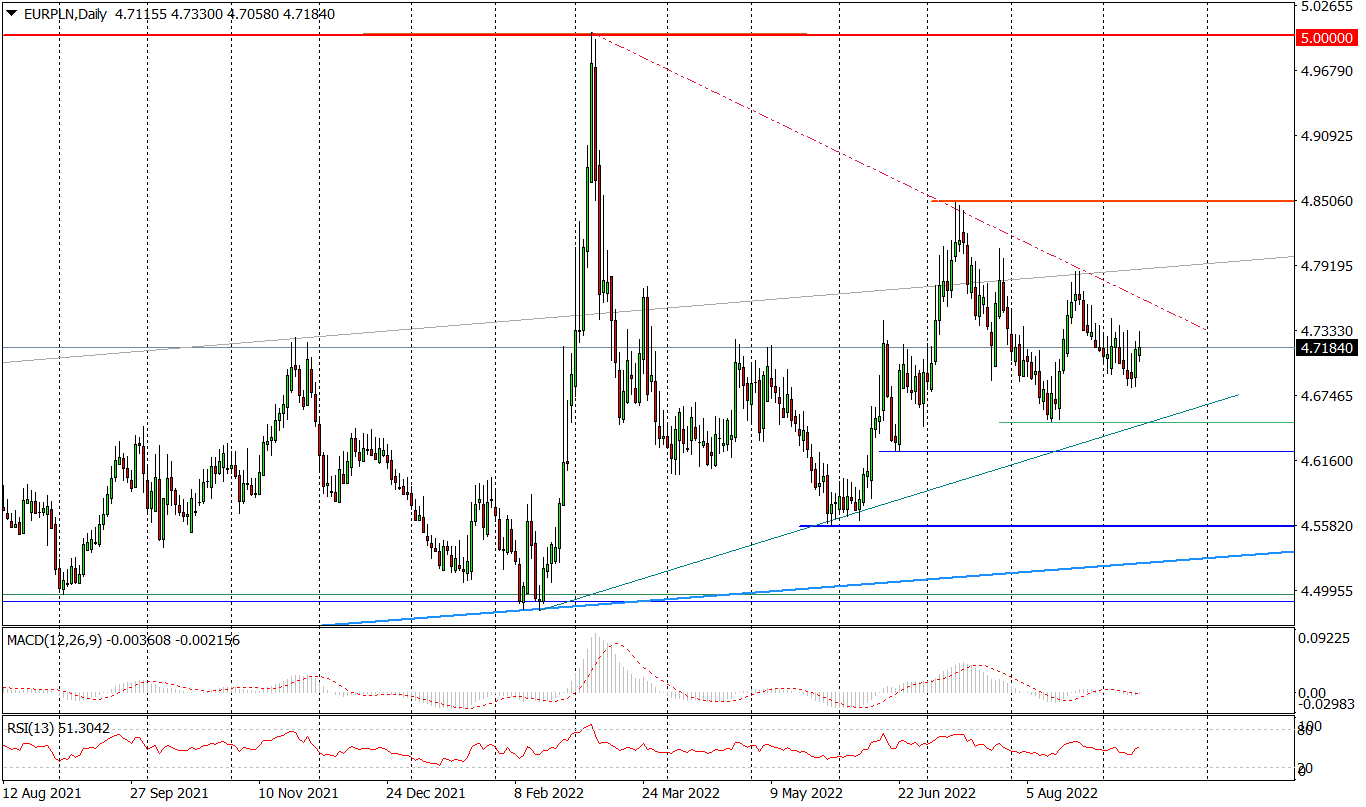

La situazione attuale sul grafico giornaliero EUR/PLN, e ancor più sul grafico giornaliero USD/PLN, suggerisce una possibile continuazione del movimento al rialzo. Tuttavia, in entrambi i casi l'entità degli aumenti è piuttosto contenuta. Nel caso dell'euro, l'offerta attiva dovrebbe essere prevista intorno a PLN 4,76, e nel caso del dollaro, la zona di forte resistenza è compresa tra PLN 4,7710 e PLN 4,8225 (è ulteriormente rafforzata dal picco di luglio a 4,8489). Ciò suggerisce non solo una minore probabilità di movimenti forti in entrambe le coppie nei prossimi giorni, ma anche una relativa mancanza di fluttuazioni molto ampie nella prospettiva di 3-6 settimane.

Grafico giornaliero EUR / PLN. Fonte: Tickmill

Grafico giornaliero USD / PLN. Fonte: Tickmill

Attualmente, il mercato valutario nazionale è influenzato principalmente da fattori globali. Da un lato, questi sono i dati macroeconomici statunitensi sopra descritti e l'impatto che hanno sulle future decisioni della Fed. Dalla seconda notizia dal fronte in Ucraina. È improbabile che questo equilibrio di potere venga disturbato dai dati sull'inflazione di giovedì-venerdì in Polonia.

I temi interni torneranno nell'orbita degli interessi degli investitori la prossima settimana, quando verrà rilasciato un intero gruppo di dati concreti dell'economia polacca. Tuttavia, anche allora il loro impatto sarà temporaneo, perché l'incontro americano previsto per il 21 settembre susciterà emozioni ben più grandi Federal Reserve.