Siccità di liquidità - La Fed sta imparando dai propri errori? Una breve analisi di una possibile crisi

Gli ultimi giorni nei mercati hanno portato molte speculazioni su una ripetizione del 2008. Tali crisi non dovevano ripetersi. La storia dimostra, però, che non sempre gli errori che facciamo in passato sono una lezione per non farli in futuro. A molti può sembrare che lo scenario “2008” sia ormai inevitabile. Nel post di oggi, vorrei raccontarvi un po' di più sulla struttura stessa dell'attuale fallimento delle banche e sui motivi di ciò che sta accadendo attualmente sotto i nostri occhi. In apertura vorrei anche lasciarvi con una tesi in cui le azioni della FED (quelle degli ultimi 4-5 anni) sono il principale carburante per le odierne catastrofi del settore bancario.

Torniamo al 2018

Ripensando a quel periodo, più precisamente al periodo più vicino al Natale, cominciarono ad affacciarsi sul mercato le prime speculazioni sulla fine del programma di acquisto di asset da parte di FED. Alla fine, il bilancio della Riserva doveva essere leggermente esaurito. Ad ogni modo, è arrivato l'anno 2020, che ha portato ancora una volta il team Powell sui binari del relax. Molti hanno ipotizzato all'epoca che la Fed non avrebbe "mai" portato avanti tagli completi e che le misure di stimolo sarebbero state lanciate sul mercato a tempo indeterminato. Nel frattempo, i banchieri hanno trattato lo stimolo Covid tra i bassi tassi di interesse come una sorta di "prova di forza" prima che la stagflazione diventi ovvia per il pubblico e la Fed inizi il tapering.

Teoria monetaria moderna: come spiegare e razionalizzare

Non so quanti di voi conoscano questo concetto, ma quando si parla di politica FED è impossibile non menzionarlo. Nei nostri tempi moderni, il concetto di moderna teoria monetaria si è diffuso attraverso i media finanziari. Secondo esso, il dollaro è la valuta di riserva più importante al mondo (sebbene la sua quota nelle riserve globali sia in calo), la banca centrale può stampare denaro a tempo indeterminato senza conseguenze inflazionistiche. Questo concetto è diventato la base Teoria monetaria moderna. Forse dopo aver letto questo senti delle sciocchezze - se è così, corretto. Creazione di moneta da parte della banca centrale SEMPRE ha le sue conseguenze. Le leggi della domanda e dell'offerta, compresi i processi inflazionistici ingrassati dalla stampa, prima o poi si ripercuoteranno sul mercato.

Voglio ricordartelo qui Grande Depressione è stato preceduto da anni di stimolo del mercato da parte della banca centrale. Ha quindi alzato i tassi di interesse a livelli critici. Solo anni dopo il capo della Fed, che ha "combattuto" con gli effetti ei problemi degli anni di crisi negli Usa, ha ammesso il suo errore. Citiamo Ben Bernanke qui.

"A causa dei cambiamenti istituzionali e delle dottrine errate, il panico bancario del Grande Contratto era molto più grave e diffuso di quanto sarebbe normalmente avvenuto durante una recessione economica".

Chi ha beneficiato della crisi?

Naturalmente, fino ad ora, sono state sviluppate molte teorie su chi ha beneficiato maggiormente della crisi del 2008. Sulla base dei fatti, penso che valga la pena parlare dell'assorbimento delle piccole istituzioni bancarie da parte dei giganti. Forse non molte persone ne sono consapevoli, ma alle aziende piace JP Morgan e Chase National si trovarono improvvisamente nella posizione perfetta per assumere il potere bancario illimitato negli Stati Uniti. Se dovessimo guardare indietro negli ultimi cento anni, l'attività bancaria negli Stati Uniti era altamente decentralizzata. C'erano migliaia di banche "locali" in tutto il paese che non erano affiliate a quello che chiamerò il gigante della "banca madre". Scrivo tutto questo qui perché il risultato di questa crisi è l'assorbimento di 9000 piccole banche da parte di giganti internazionali. Pertanto, c'è solo una conclusione: grazie alle attività degli anni 2007-2009, c'è stata una completa centralizzazione dei servizi bancari. Noti già qualche analogia con la situazione attuale?

Se a questo aggiungiamo programmi governativi che supportano settori specifici o benefici sociali, allora oltre ai tassi bassi e all'enorme stimolo dei banchieri, il denaro (che era perfettamente visibile durante covid e sussidi di disoccupazione) viene letteralmente lanciato sugli Stati Uniti da un elicottero. Da qui il pocovid la domanda è letteralmente esplosa, con conseguente inflazione.

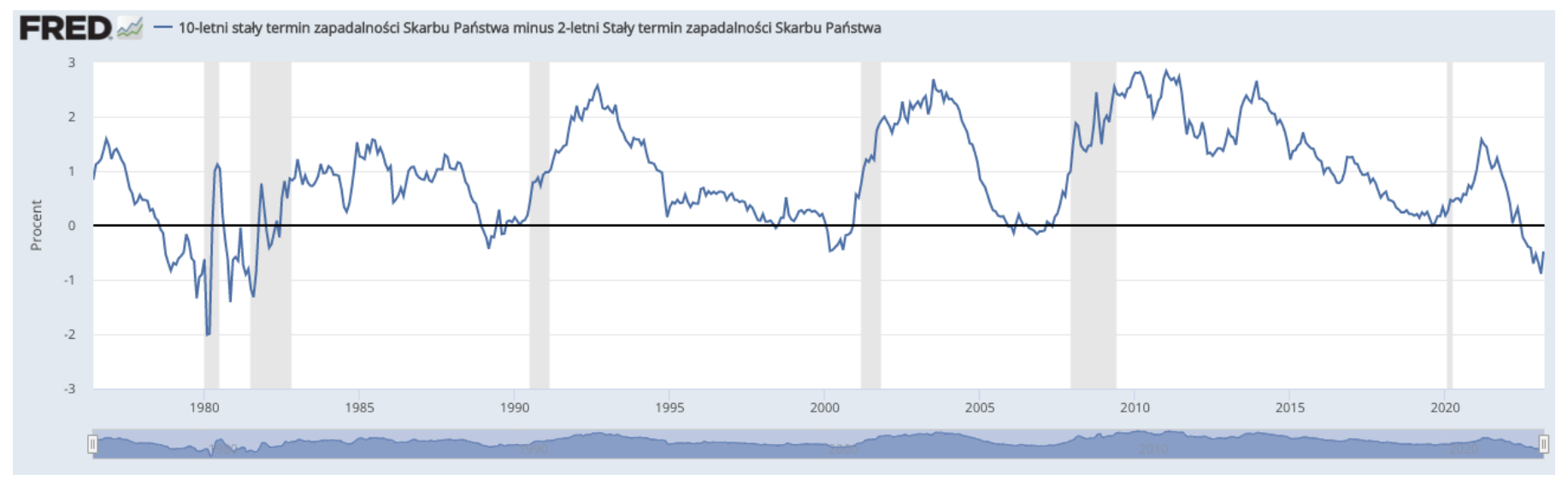

La curva ci dirà la verità

La banca centrale degli Stati Uniti è il più grande investitore nel mercato delle obbligazioni emesse dal governo. Se la Fed inizia a perseguire una politica di aumento dei tassi di interesse a livelli "critici", gli acquisti di attività si restringono automaticamente. Di conseguenza, la curva inizia ad appiattirsi. Ciò significa che i titoli di stato a breve termine finiranno per avere lo stesso rendimento delle obbligazioni a lungo termine e gli investimenti in obbligazioni a lungo termine diminuiranno. L'ondata di obbligazioni a lungo termine fa crollare il valore della valuta e il dollaro ritorna negli Stati Uniti. Il risultato, ovviamente, è l'inflazione.

L'attuale livello della curva dei rendimenti illustra perfettamente la possibile mancanza di liquidità, di cui parlerò tra poco commentando la situazione attuale con i fallimenti bancari negli Stati Uniti.

Nei giorni scorsi si sono susseguite una valanga di informazioni e numerose teorie sul destino di una banca californiana nota come SVB (Silicon Valley Bank). SVB è stata la sedicesima banca più grande degli Stati Uniti fino al suo improvviso crollo e insolvenza il 16 marzo. Ufficialmente, la ragione di ciò è la perdita di liquidità dovuta alla vendita di obbligazioni. Il risultato di questa operazione di mercato è stata l'impossibilità di rimborsare i depositi, ovvero le passività bancarie raccolte dai clienti. Ci sono già molti articoli che descrivono passo dopo passo lo schema fallimentare. Come vorrei concentrarmi in questo articolo su un contesto leggermente più ampio - una possibile "siccità di liquidità", di cui il crollo di SVB è stato il primo, più grave sintomo. La mancanza di liquidità possibile è perfettamente evidenziata dalla curva invertita, il cui movimento sotto lo zero prova questa anomalia (i rendimenti dei titoli a 10 anni sono diminuiti sensibilmente a causa dell'aumento del prezzo dei titoli).

Non hai bisogno di molto

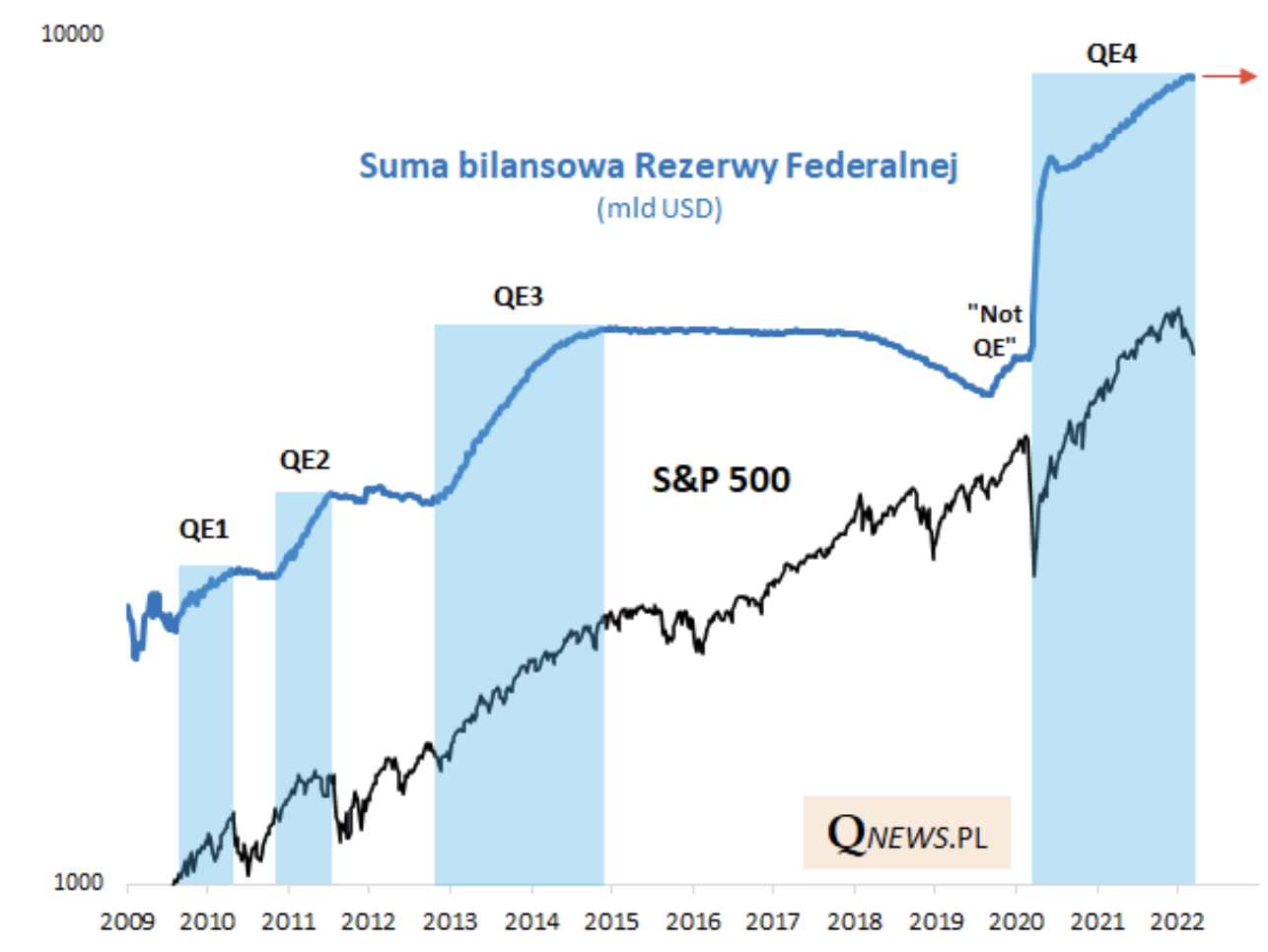

A questo punto, dato l'obiettivo di inflazione, gli alti tassi di interesse della Fed, che alcuni banchieri considerano "non restrittivi" non hai davvero bisogno di molte mosse su QT (reciproco di allentamento e QE) per muovere i mercati del credito. A titolo di curiosità, è sufficiente osservare come ha funzionato in passato la mancanza di allentamento quantitativo, ovvero l'acquisto di asset dal mercato durante il QE.

Fonte: qnews.pl

I periodi di maggior rialzo degli indici sono i momenti di valanghe di ristampa, dove il più consistente ha avuto origine nel 2020. La sola mancanza di QE tra il 2015 e il 2020, tenendo conto anche dell'avversione al rischio derivante dalla pandemia, ha contribuito a una stagnazione più lunga nelle classifiche.

Crisi di liquidità

Sembra che stiano emergendo i primi segnali di una crisi di liquidità insolvenza della SVB e chiudendo Signature Bank. Nel frattempo è stata sospesa anche la quotazione delle azioni della banca FRC. Si tratta di liquidità. Con tassi di interesse più elevati, le banche hanno difficoltà a prendere in prestito dalla Fed. Ciò porta una seconda tappa sotto forma di prestiti alle imprese da parte delle banche. Ciò significa che le aziende che avevano problemi finanziari ed esposizione a investimenti non redditizi, utilizzando un prestito facile per "mantenerli", non hanno più tale opportunità. Non potranno mantenere artificialmente (con l'uso di un prestito) operazioni non redditizie (causando una perdita), dovranno rinunciare a riacquistare le proprie azioni, che imitano che le loro azioni sembrano preziose. Forse (lo stiamo già osservando in una certa misura) inizieranno i licenziamenti di massa, che alla fine proteggeranno il risultato finanziario. Penso che SVB abbia rivelato un ciclo distruttivo che osserveremo anche in altre banche con un profilo aziendale simile. Intendo uno che finanzia anche il capitale di rischio. Inoltre, un singolo caso di SVB potrebbe non essere il secondo Lehman Brothers, ma semplicemente uno dei tanti che daranno il via a una valanga di liquidità. Con tutte le notizie sull'SVB, è facile dimenticare che tutto si riduce a un grosso problema: le misure di stimolo della Fed. Hanno creato un'economia completamente dipendente dalla liquidità facile e, soprattutto, più economica (a causa dei bassi tassi di interesse). Ora quei soldi facili le sono stati tolti.

Per ora, una soluzione "temporanea" è l'introduzione di garanzie sui depositi da parte di Yellen e Powell. Questa soluzione è simile al tentativo di sigillare un enorme buco nella nave con del nastro adesivo. Si può anche dire che la situazione attuale è un momento tra l'incudine e il martello. Da un lato, uno strumento che sarebbe in grado di fermare i processi di liquidità è un ulteriore stimolo. D'altra parte, tornerà di nuovo al punto di partenza della macchina della stagflazione. Le false speranze del mercato per un ritorno al QE e tassi vicini allo zero potrebbero non aiutare a spingere i mercati verso nord.