"Soft Pivot" di fronte a noi? Indici settoriali e fattoriali, PIL per il terzo trimestre negli Stati Uniti

La scorsa settimana si è rivelata il secondo mese positivo consecutivo per i mercati azionari. Anche le obbligazioni, il petrolio e il dollaro USA si sono indeboliti. Un tipico "risk-on", ovvero un periodo di crescita degli asset rischiosi, anche se i forti rialzi degli indici statunitensi di venerdì non sono stati confermati dai rendimenti crescenti dei buoni del tesoro di quel giorno.

Negli Stati Uniti, abbiamo anche avuto modo di conoscere la prima lettura del PIL per il terzo trimestre di quest'anno. (+ 2,57%) che nel dettaglio non era più così ottimista. Di recente, c'è stata una narrativa crescente sull'imminente, o anche solo in atto, "perno" delle banche centrali. Non è la prima volta che quest'anno il mercato vorrebbe vedere questo famoso "pivot", ma dovremo aspettare quello vero.

Un'altra settimana positiva per l'S&P500

La scorsa settimana ha avuto successo per la maggior parte degli indici azionari del mondo. Indice S e P500 è aumentato del 3,95%, ed è già del 9,1% al di sopra del minimo del 12.10.2022/50/100. (l'indice ha infranto la media mobile a 5,9 sessioni e si è avvicinato a quella a 8,6 giorni). Per fare un confronto, il WIG è aumentato del 12.10.2022% nell'ultima settimana ed è dell'50% al di sopra del minimo del 100 ottobre 8. (ha infranto la media di XNUMX sessioni, ma era al di sopra della media di XNUMX giorni dell'ultima volta a gennaio di quest'anno). Certamente, le "fughe di notizie" accomodanti dalla FED nel ridurre il ritmo degli aumenti dei tassi di interesse, i messaggi accomodanti dalle banche centrali in Australia, Canada ed Europa, le imminenti elezioni di medio termine al Congresso (XNUMX novembre) stanno aiutando nel proseguimento del rimbalzo sui mercati azionari, e anche l'eccessivo pessimismo degli investitori di qualche settimana fa (come al solito, più il sentiment degli investitori si discosta in positivo o in negativo, più è facile che il mercato si muova nella direzione opposta).

Tuttavia, il regime di mercato rimane lo stesso nel medio termine: la più importante per gli investitori è la banca centrale statunitense della Fed (quando cambia l'orientamento della politica monetaria in accomodante), e per la Fed, la cosa più importante è l'inflazione (finché la situazione lo consente, la priorità è assicurarsi che l'inflazione si muova "permanentemente" verso l'obiettivo, ovvero al 2%). Questo è oggi il paradigma del funzionamento del mercato e della Fed. In altre parole, il mercato nel suo insieme può attualmente ignorare segnali come guadagni aziendali in calo o una recessione imminente (in attesa). E la FED potrebbe ignorare il calo delle scorte e un rallentamento dell'economia (in attesa). Un possibile perno morbido della Fed nel prossimo futuro rimane un rischio per un tale paradigma - ne parleremo più avanti nel rapporto.

Indice W.1 S & P500 fino al 28.10.2022 ottobre XNUMX:

Fonte: proprio studio, stooq.pl

Indice W.2 WIG fino al 28.10.2022 ottobre XNUMX:

Fonte: proprio studio, stooq.pl

Indici settoriali e fattoriali

Un aspetto dei mercati dei capitali è che di solito sono gli "indicatori principali" che reagiscono più rapidamente ai futuri cambiamenti nelle tendenze dell'economia. Solo allora possiamo guardare agli indicatori anticipatori dell'economia reale. Ad esempio, i mercati azionari ci danno segnali molto precoci non solo sotto forma di un calo/aumento generale degli indici azionari, ma anche sotto forma di cambiamenti negli indici di settore o cambiamenti nei cosiddetti indici fattoriali (tenendo conto di vari "fattori" relativi all'investimento, come lo slancio, la qualità o la dimensione delle aziende - più su questo argomento tra poco). Per prima cosa, diamo un'occhiata ai principali settori per l'indice S&P500, espresso in termini adeguati ETF.

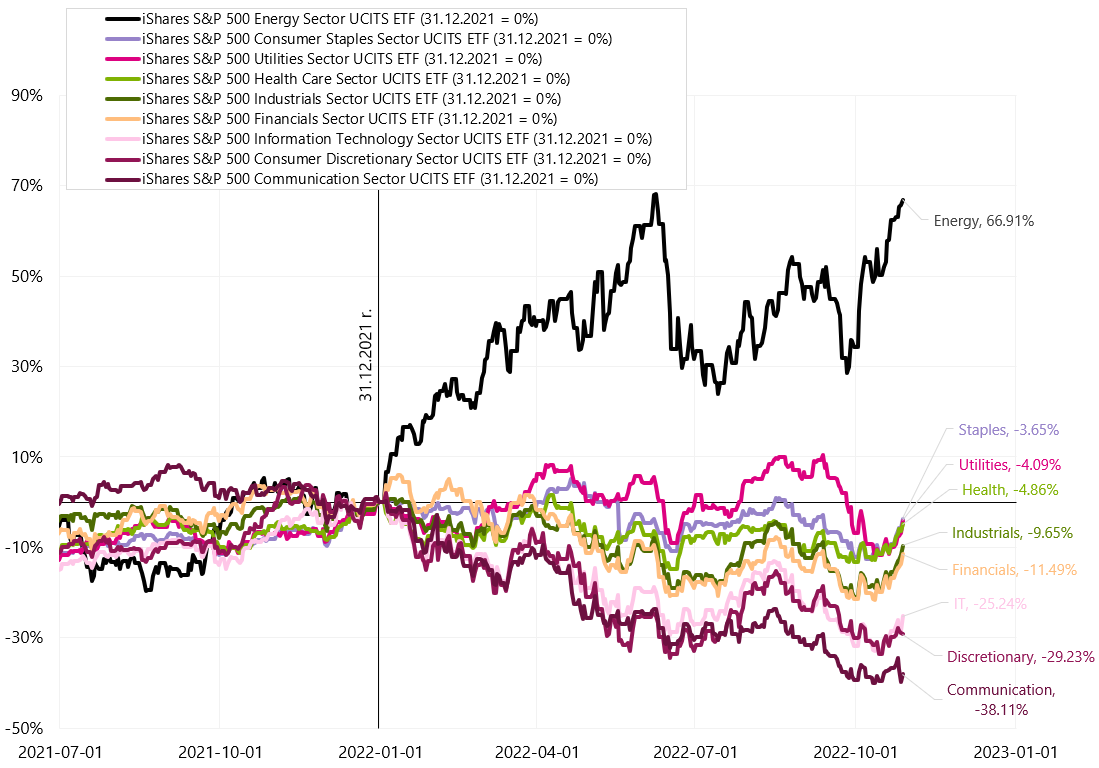

W.3 Principali settori per l'indice S&P500, variazione da inizio anno:

Fonte: propria elaborazione, ishares.com

Il settore Energia è principalmente legato all'estrazione/produzione di petrolio e gas. Beneficia naturalmente dei prezzi elevati delle materie prime, della crisi energetica e della guerra in Europa. Le tre maggiori società (oltre il 50% dell'indice) sono Exxon Mobil, Chevron e Conocophilips. Settori come Punti di riferimento per i consumatori (prodotti di consumo di base), Health Care (assistenza sanitaria) e Utilities (utilities) quest'anno stanno andando come un libro, offrendo tassi di rendimento più elevati rispetto ad altri settori (tipico di rallentamento/recessione). Il loro comportamento peggiore nei confronti delle industrie cicliche potrebbe essere il primo segnale di un possibile cambiamento nel ciclo.

Le industrie cicliche (più sensibili ai cambiamenti nella crescita economica) includono la tecnologia dell'informazione, l'industria e i beni voluttuari. Le due maggiori società nell'indice del settore della comunicazione sono Alphabet (Google) e Meta (Facebook). Alphabet è relativamente sensibile al calo delle entrate pubblicitarie (le sue azioni sono intorno al -34% quest'anno) e Meta, con i suoi numerosi problemi, quest'anno è diminuita del 70%.

Vediamo anche come si comportano i singoli settori dal minimo locale del 12.10.2022 ottobre 3,3, e abbiamo già differenze abbastanza grandi nei tassi di rendimento, nonostante siano solo due settimane e mezzo. Il rimbalzo più forte è nel settore finanziario (tassi di interesse alti "per più a lungo"), mentre il settore dei beni voluttuari/discrezionali di consumo è cresciuto solo del 0,72% (un consumatore americano debole non fa ben sperare per un rimbalzo economico). Se guardiamo alla scorsa settimana, i beni di consumo voluttuari sono cresciuti solo dello 6,1%, mentre i beni di prima necessità sono aumentati del XNUMX%. Certamente, l'analisi del comportamento delle singole industrie può darci interessanti conclusioni sulle prospettive di ripresa economica come pensiero "mercato".

W.4 Principali settori per l'indice S & P500, variazione dall'ultimo minimo del 12.10.2022/XNUMX/XNUMX:

Fonte: propria elaborazione, ishares.com

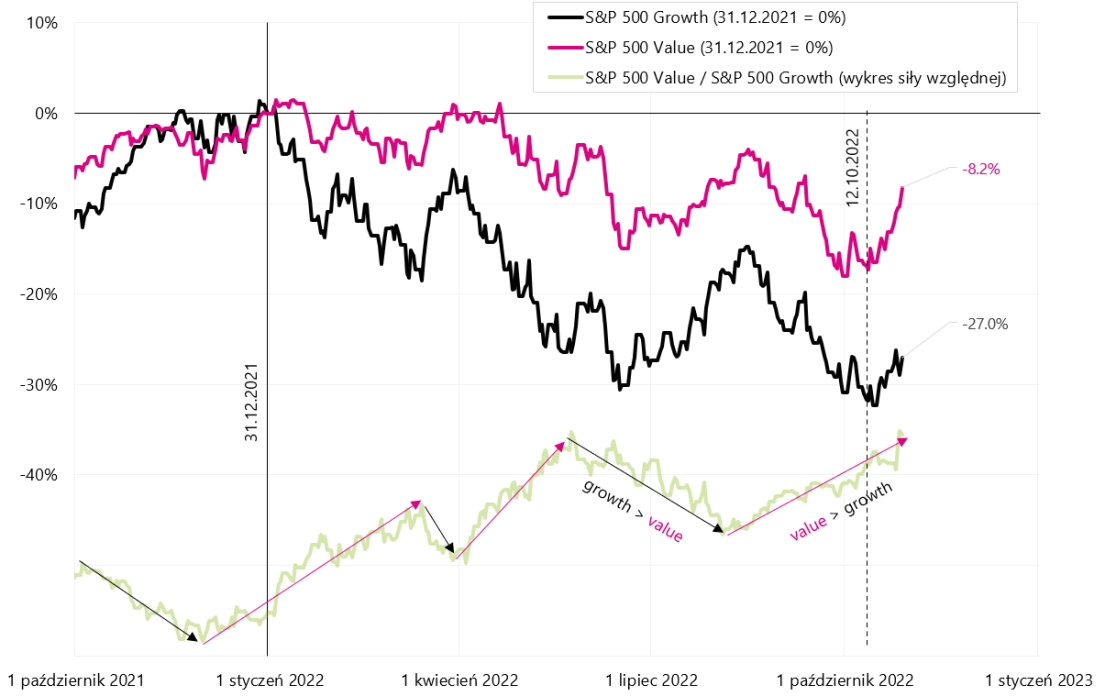

Nel caso degli indici fattoriali, i due "fattori" più noti sono la Crescita (aziende con elevati incrementi di profitti e ricavi) e il Valore (aziende relativamente più economiche delle loro fondazioni). Investire in società in crescita (e non Value) è diventato molto popolare e redditizio nel precedente mercato rialzista nel 2009-2021. Dal 31.12.2006 dicembre 03.01.2022 al 500 gennaio 422, l'indice S & P104 Growth ha guadagnato quattro volte di più dell'indice Value comparabile (XNUMX% contro XNUMX% rispetto agli indici presentati nel grafico successivo).

Grafico di crescita W.5 S & P500, valori S & P500 e forza relativa dal 2007:

Fonte: proprio studio, stooq.pl

Le società in crescita (oltre a profitti e ricavi in crescita più forti) possono inoltre beneficiare di una crescita economica strutturalmente bassa e di bassi tassi di interesse. Perché sta succedendo? Poiché crescono rapidamente, una parte relativamente grande dei profitti che generano è "lontano nel futuro" (ad es. tra 5-10 anni). Gli investitori utilizzano il tasso di interesse (per scontare questi guadagni) per valutare questi guadagni lontani. Più basso è il tasso di interesse, maggiore è il valore attuale degli utili futuri delle società in crescita. Questo è esattamente ciò che è successo nel 2009-2021 (generalmente, per gran parte di questo periodo, le tariffe sono state a livello "zero").

Nel caso delle società Value, è esattamente il contrario. Essi "generano" più valore per gli investitori in un contesto di crescita economica più elevata, inflazione più elevata e tassi di interesse più elevati. Ma storicamente (anche risalendo agli anni '20), le società Value generalmente davano tassi di rendimento più elevati rispetto alle società Growth. Il precedente mercato rialzista è piuttosto un'eccezione dal punto di vista storico.

W.6 Crescita S & P500, Valore S & P500 e Grafico della Forza Relativa:

Fonte: proprio studio, stooq.pl

La situazione nel 2022 sembra interessante quando Le aziende di valore sicuramente "vincono" (non c'è da stupirsi perché siamo in un ambiente di alta inflazione e alti tassi di interesse). L'attuale rimbalzo dal mercato ribassista del 12 ottobre di quest'anno, quando le società Value hanno di fatto rimbalzato più delle società Growth, sembra ancora più interessante. È solo un rimbalzo di 2 settimane, ma si può interpretare che gli investitori non sono così pronti a credere nella prospettiva di un rapido calo dell'inflazione e di tassi di interesse più bassi, che generalmente ridurrebbero l'attrattiva dei profitti delle società Value a favore delle società Growth.

La situazione è certamente osservabile, perché se l'inflazione risultasse temporanea (dal punto di vista dell'intero ciclo, ovvero diversi anni anziché diversi mesi), potrebbe anche essere possibile tornare al regime di comportamento molto migliore delle società in crescita in il prossimo mercato rialzista. Oltre a Crescita e Valore, abbiamo anche altri "fattori". Ad esempio, i più comuni sono Momentum (prezzo delle azioni in aumento), Volatility (aziende con volatilità inferiore), Size (piccole aziende), Quality (aziende con un bilancio "forte", ovvero debito basso e profitti stabili), Dividend Yield ( società con livelli di dividendi superiori alla media).

W.7 Indici fattoriali selezionati per il mercato americano:

Fonte: propria elaborazione, ishares.com

È interessante notare che nel caso del fattore Qualità (aziende con profitti storicamente stabili e solidi), il settore più grande è quello dell'Information Technology (26%), seguito dall'Health Care (15,8%). Al contrario, nel caso di Momentum, abbiamo l'esposizione più alta all'assistenza sanitaria (30%), seguita dall'energia (22%). Dal minimo di mercato di 12.10, gli incrementi più forti si registrano sul fattore Momentum (+ 10,2%), e i più contenuti sulle società Small Size (+ 7,97%).

PIL per il terzo trimestre negli Stati Uniti

Abbiamo appreso la prima stima della crescita americana PKB per il terzo trimestre di quest'anno. Trimestre su trimestre (in termini annuali) il PIL è cresciuto fino al 2,57%. Sembra una forte accelerazione della crescita, soprattutto perché i due trimestri precedenti hanno registrato un calo del PIL. Ma come sempre, il diavolo è nei dettagli. Il grafico sottostante mostra il PIL a prezzi costanti in trilioni di dollari. Dopo la pandemia, siamo tornati sulla linea di tendenza, ma solo per un po'.

W.8 PIL USA a prezzi costanti:

Fonte: proprio studio, FRED

A volte la crescita del PIL è data come variazione anno su anno, ma si tratta già di informazioni relativamente "vecchie", quindi è meglio confrontare la variazione trimestre per trimestre ed è consuetudine fornire variazioni trimestrali su base annua. Mostriamo entrambe le misure nel grafico successivo. Come si può vedere nel grafico, La crescita del PIL nei primi due trimestri del 2022 è stata negativa.

W.9 PIL degli Stati Uniti a prezzi costanti, variazioni annue su base annua e trimestre su trimestre:

Fonte: proprio studio, FRED

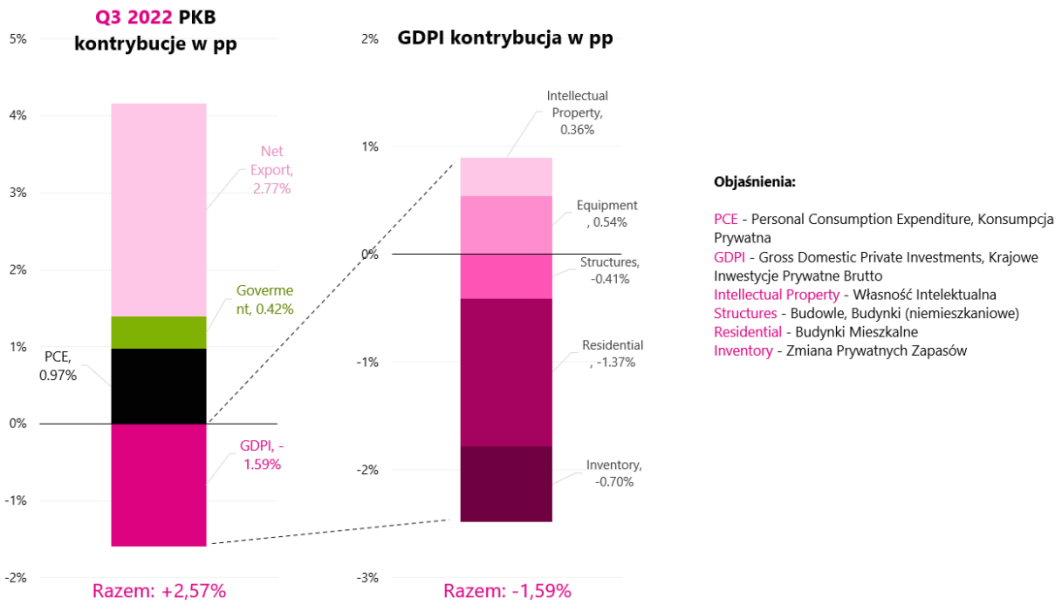

Verifichiamo ora in cosa consiste la crescita del 2,57% del PIL nel terzo trimestre 3, ovvero quale impatto hanno avuto sulla crescita le principali componenti del prodotto interno lordo (quale contributo del cambiamento). I dettagli sono presentati nel grafico successivo.

W.10 Contributi alla variazione del PIL nel terzo trimestre 3:

Fonte: proprio studio, FRED

La colonna di sinistra è il contributo delle quattro componenti principali del PIL in punti percentuali. Come si vede, le esportazioni nette sono aumentate di ben 2,77 punti percentuali, mentre l'intero PIL è cresciuto di meno del 2.57% (contributo delle esportazioni nette sopra il 100%). Un impatto così elevato era dovuto sia alle minori importazioni che alle maggiori esportazioni (comprese le esportazioni di prodotti petroliferi e industriali in Europa in connessione con la crisi energetica e la guerra). Ciò che attira l'attenzione è il calo degli investimenti residenziali nel terzo trimestre a un tasso annuo del -3%, che ha dato un contributo all'intera variazione del PIL fino a -26,4 punti percentuali.

Il calo di questo segmento è conseguenza, tra l'altro, di tassi di interesse in rapido aumento, seguiti dai tassi ipotecari (per non parlare di altri fattori come l'aumento degli spread sui prestiti o l'inasprimento dei criteri di affidabilità creditizia). I consumi privati sono aumentati di 0,97 punti percentuali e sono cresciuti nel terzo trimestre al tasso annuo dell'3% (nel secondo trimestre era del 1,4% e nel primo trimestre dell'2%).

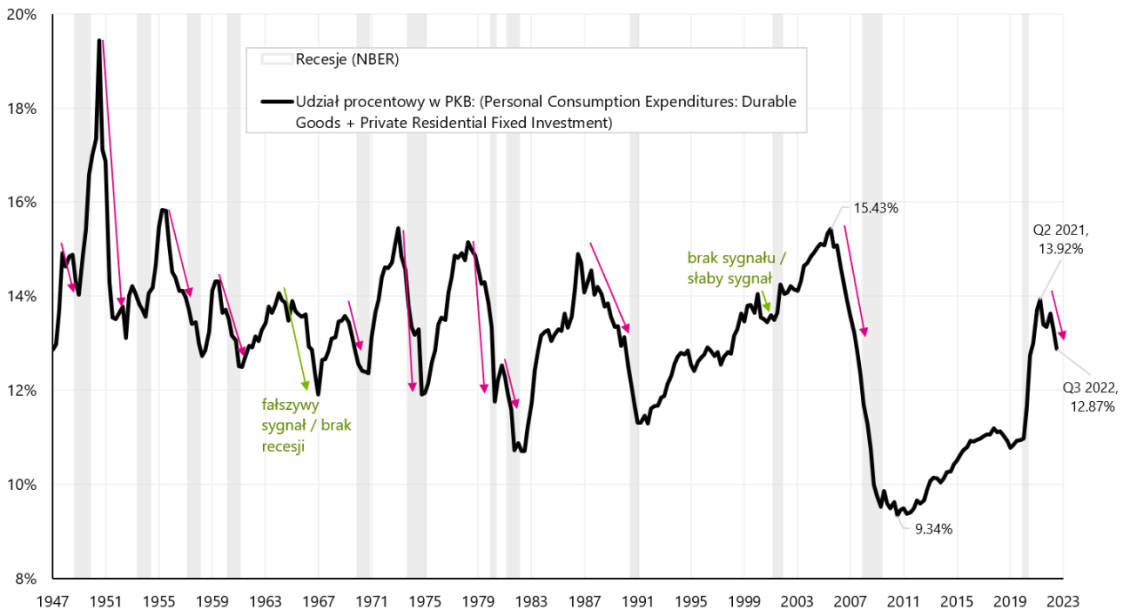

Possiamo dividere il PIL in due parti principali: ciclico e non ciclico. La categoria ricorrente comprende i consumi/spese per beni durevoli residenziali e privati. La parte ciclica del PIL è "anticipatrice" e potrebbe essere una delle fonti di avvertimento contro l'imminente rallentamento/recessione. Il grafico successivo mostra la percentuale totale della spesa per beni durevoli e residenziali sul PIL totale.

Dal 1947, la quota della spesa residenziale sul PIL totale variava dal 2,4% al 7,3% (4,62% in media), mentre nel caso dei Beni Durevoli dal 6,9% al 12,1% (8,42% in media). Praticamente prima di ogni recessione, la quota di queste due componenti inizia a diminuire (l'eccezione è stata il 2001), ed è così che dovrebbe comportarsi la spesa ciclica. Attualmente la parte ciclica è in calo da 5 trimestri e continua a decrescere sia nei Beni Durevoli (che sono “aumentati” artificialmente durante la pandemia) che nel Residenziale (costi proibitivi di finanziamento dei mutui). Da qui la conclusione che nei prossimi trimestri la parte ciclica del PIL (quasi il 13% del totale) potrebbe pesare sulla crescita economica.

W.11 La quota di spesa per beni residenziali e durevoli nel PIL degli Stati Uniti dal 1947:

Fonte: proprio studio, FRED

"Soft Pivot" di fronte a noi?

Di recente, sul mercato è apparsa una narrativa secondo cui abbiamo a che fare con un "perno" delle banche centrali. A cominciare dalla Central Bank of Australia, poi dal Canada e terminando con La Banca centrale europea - in ogni caso abbiamo avuto comunicazioni più accomodanti che indicavano la necessità di ridurre il ritmo dei rialzi dei tassi di interesse. 2 novembre di quest'anno. potremo anche conoscere l'ultima comunicazione in merito da parte della Fed americana.

Un vero pivot potrebbe significare la fine di un mercato ribassista, quindi diamo un'occhiata ad alcuni argomenti di base a favore e contro.

Principali argomenti contro:

- davanti alla Fed e quindi ci sono ancora 6-7 rialzi dei tassi (contando 0,25),

- anche una pausa negli aumenti o la fine degli aumenti non deve significare l'inizio di tagli dei tassi di interesse (i tagli troppo precoci sono i principali errori degli anni '70),

- i tagli dei tassi di interesse non devono necessariamente significare aumenti del mercato / la fine di un mercato ribassista a medio termine (ricordo le reazioni del mercato al taglio dei tassi della Fed - da gennaio 2001), allo stesso modo, i tagli dei tassi di interesse nel 2008 non hanno fermato i ribassi delle azioni ,

- storicamente, per battere l'inflazione, i tassi di interesse di solito dovevano salire al di sopra del tasso di inflazione o al di sopra della crescita del PIL nominale,

- L'inflazione dei servizi core negli Stati Uniti non ha ancora mostrato segni di indebolimento.

Gli argomenti per un possibile pivot nel prossimo futuro sono:

- Le "colline" su inflazione, tassi FED, rendimenti obbligazionari e dollaro sono molto vicine,

- l'inflazione ha il diritto di scendere significativamente il prossimo anno (così la valuta anche il mercato),

- le banche centrali vedono le economie soggette a tassi di interesse elevati e sono quindi pronte a fare una svolta.

Qual è l'equilibrio di queste argomentazioni a favore e contro? A mio parere, è troppo presto per un vero pivot, ma se le banche centrali decideranno per una qualche forma di "perno morbido" per vari motivi, i mercati dovranno reagire e valutare il loro atteggiamento accomodante. Ciò potrebbe significare aumenti di azioni e obbligazioni, ma a medio termine saranno ancora i dati sull'inflazione a decidere. Sicuramente anche il meeting della FED della prossima settimana sarà importante in termini di un possibile pivot.

Somma

Le azioni statunitensi hanno chiuso la settimana di ottimo umore, anche se i forti guadagni di venerdì non sono stati confermati dai mercati obbligazionari (venerdì abbiamo avuto guadagni di rendimento). Ulteriori speranze di mercato per il "perno" delle banche centrali potrebbero essere troppo presto (almeno per quella reale). Anche se le banche centrali (e soprattutto la FED) decidessero di farlo per una svolta più forte alla colombai mercati dovranno prezzarlo (guadagni obbligazionari e azionari almeno a breve termine). Ma a lungo termine, i dati sull'inflazione decideranno comunque.

Circa l'autore

Jaroslaw Jamka - Esperto esperto di gestione di fondi, professionalmente associato al mercato dei capitali da oltre 25 anni. Ha conseguito un dottorato di ricerca in economia, una licenza di consulente per gli investimenti e un broker di valori mobiliari. Ha gestito personalmente fondi azionari, obbligazionari, multi-asset e global macro cross-asset. Per molti anni ha gestito il più grande fondo pensione polacco con un patrimonio di oltre 30 miliardi di PLN. In qualità di direttore degli investimenti, ha gestito il lavoro di molti team di gestione. Ha maturato esperienze come: Membro del Consiglio di Gestione di ING PTE, Vicepresidente e Presidente del Consiglio di Gestione di ING TUnŻ, Vicepresidente del Consiglio di Gestione di Money Makers SA, Vicepresidente del Consiglio di Gestione di Ipopema TFI, Vicepresidente del consiglio di amministrazione di Quercus TFI, membro del consiglio di amministrazione di Skarbiec TFI, nonché membro dei consigli di sorveglianza di ING PTE e AXA PTE. Da 12 anni si è specializzato nella gestione di macro cross-asset class globali.

Jaroslaw Jamka - Esperto esperto di gestione di fondi, professionalmente associato al mercato dei capitali da oltre 25 anni. Ha conseguito un dottorato di ricerca in economia, una licenza di consulente per gli investimenti e un broker di valori mobiliari. Ha gestito personalmente fondi azionari, obbligazionari, multi-asset e global macro cross-asset. Per molti anni ha gestito il più grande fondo pensione polacco con un patrimonio di oltre 30 miliardi di PLN. In qualità di direttore degli investimenti, ha gestito il lavoro di molti team di gestione. Ha maturato esperienze come: Membro del Consiglio di Gestione di ING PTE, Vicepresidente e Presidente del Consiglio di Gestione di ING TUnŻ, Vicepresidente del Consiglio di Gestione di Money Makers SA, Vicepresidente del Consiglio di Gestione di Ipopema TFI, Vicepresidente del consiglio di amministrazione di Quercus TFI, membro del consiglio di amministrazione di Skarbiec TFI, nonché membro dei consigli di sorveglianza di ING PTE e AXA PTE. Da 12 anni si è specializzato nella gestione di macro cross-asset class globali.

Dichiarazione di non responsabilità

Il presente documento costituisce solo materiale informativo ad uso del destinatario. Non deve essere inteso come materiale di consulenza o come base per prendere decisioni di investimento. Né dovrebbe essere inteso come una raccomandazione di investimento. Tutte le opinioni e le previsioni presentate in questo studio sono l'espressione dell'opinione dell'autore sulla data di pubblicazione e sono soggette a modifiche senza preavviso. L'autore non è responsabile per eventuali decisioni di investimento prese sulla base di questo studio. I risultati storici degli investimenti non garantiscono il raggiungimento di risultati simili in futuro.