In rialzo il comparto difesa, sbalzi d'umore sulle Borse

La scorsa settimana è stata contrassegnata da cambiamenti di umore nelle borse mondiali. Come si addice a "San Valentino", gli investitori si sono innamorati delle azioni globali. L'ottimismo, però, si è affievolito con il passare delle sedute successive, ma ciò non ha impedito a molti indici azionari di raggiungere quest'anno i massimi livelli.

Una delle forze trainanti dietro gli indici sono le aziende di settore della difesabeneficiando della lunga guerra in Ucraina e del rischio di un'escalation del conflitto. Nonostante le premesse forniscano una scusa per una svendita in borsa, le azioni sono caratterizzate da un'elevata resistenza. La situazione è molto diversa nel caso dei rendimenti obbligazionari statunitensi, che hanno continuato a salire dopo la pubblicazione dei dati economici.

L'elevata incertezza caratterizza gli investitori che investono capitali nel Paese del Sol Levante. La nomina di un nuovo governatore della Banca del Giappone potrebbe fungere da catalizzatore per i cambiamenti nella politica monetaria e influenzare il sentiment del mercato.

Sbalzi d'umore nei mercati azionari

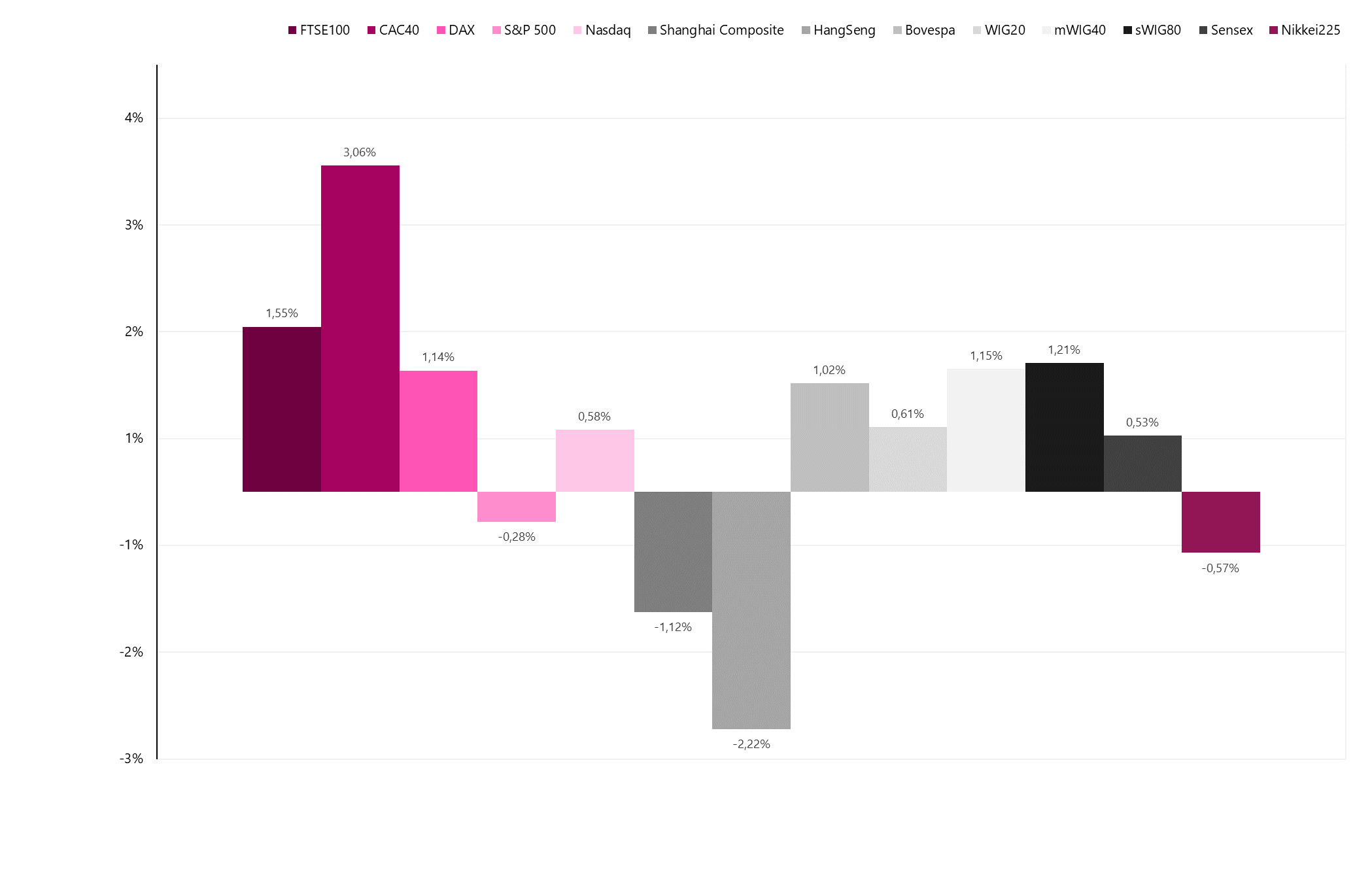

Non sono mancate le emozioni in borsa la scorsa settimana. La pubblicazione di dati macroeconomici negli Stati Uniti ha svolto un ruolo chiave. Gli investitori sono stati a lungo resistenti alle letture dell'inflazione da falco, ma giovedì i rialzisti hanno capitolato e hanno spazzato via i guadagni della prima metà della settimana. L'indice S&P 500 alla fine ha registrato un rendimento del -0.28%. Il Nasdaq Composite è andato leggermente meglio, chiudendo la settimana con un aumento simbolico (0.58%).

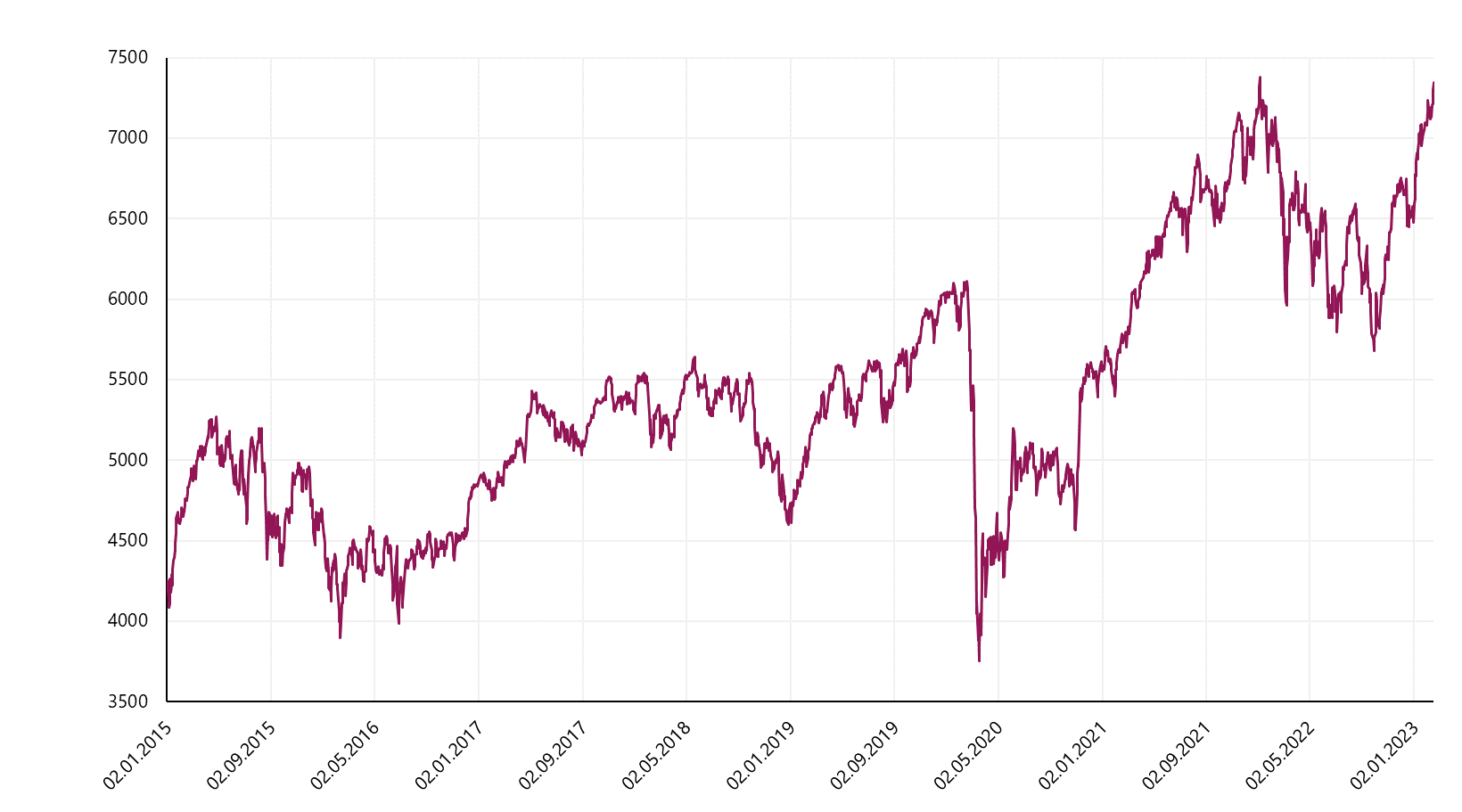

Gli indici in Europa continuano la loro grande corsa, che anche questa settimana ha dato una dimostrazione di forza. Il massimo storico infragiornaliero è stato infranto dal CAC40 francese, che ha registrato un rialzo settimanale del 3.06%.

V.1 Citazioni Indice CAC40. Fonte: studio proprio, Stooq.pl

Il tedesco ha cercato di stargli dietro DAX (1.14%) e il britannico FTSE 100 (1.55%), che per la prima volta nella storia ha superato quota 8000 punti. Principalmente a causa della continua pressione del dollaro forte, la situazione nei mercati emergenti è leggermente peggiorata. Il tasso di rendimento più elevato è stato ottenuto dal brasiliano Bovespa (1.02%). Un risultato positivo è stato caratterizzato anche dall'indice in India (0.53%). Le borse di Hong Kong (-2.22%) e Shanghai (-1.12%) hanno chiuso la settimana in rosso.

V.2 Tassi di rendimento degli indici azionari Nell'ultima settimana. Fonte: studio proprio, Stooq.pl

Il parere sfavorevole del portavoce della CGUE sui prestiti in CHF ha influito sulla volatilità del mercato locale. Il settore bancario era sotto pressione, ma dopo un momentaneo panico, l'indice delle maggiori entità si è difeso dalla correzione. Nel complesso, WIG20 ha ottenuto un tasso di rendimento positivo dello 0.61%. Bene anche gli indici delle piccole imprese (sWIG80 in rialzo dell'1.21%) e delle medie imprese (mWIG40 in rialzo dell'1.15%).

In crescita il settore della difesa

La guerra in Ucraina, che dura da quasi un anno, ha cambiato l'atteggiamento di molti Paesi nei confronti della politica di difesa. L'assenza di sintomi che indichino l'avvicinarsi della fine della guerra in Ucraina, insieme a molti segnali che preannunciano una possibile escalation del conflitto, si traduce in un crescente interesse degli investitori per le azioni di società del settore della difesa. La scorsa settimana si è tenuta una riunione dei ministri della difesa della NATO sull'Ucraina. L'argomento principale dei colloqui è stato il sostegno al Paese, il rifornimento di attrezzature e munizioni. Gli Stati Uniti e la NATO promettono ulteriore assistenza all'Ucraina.

I piani includono aumentando la quantità di munizioni accumulate, poiché il consumo di proiettili più rapido rispetto alla capacità di produzione fa esaurire le scorte. Il ministro della Difesa tedesco Boris Pistorius ha invitato l'industria della difesa del paese ad aumentare la capacità produttiva. Il politico ha informato sulla firma di un accordo da parte del governo tedesco con la società di armamenti Rheinmetall per la produzione di munizioni per i cannoni antiaerei Gepard utilizzati dall'Ucraina.

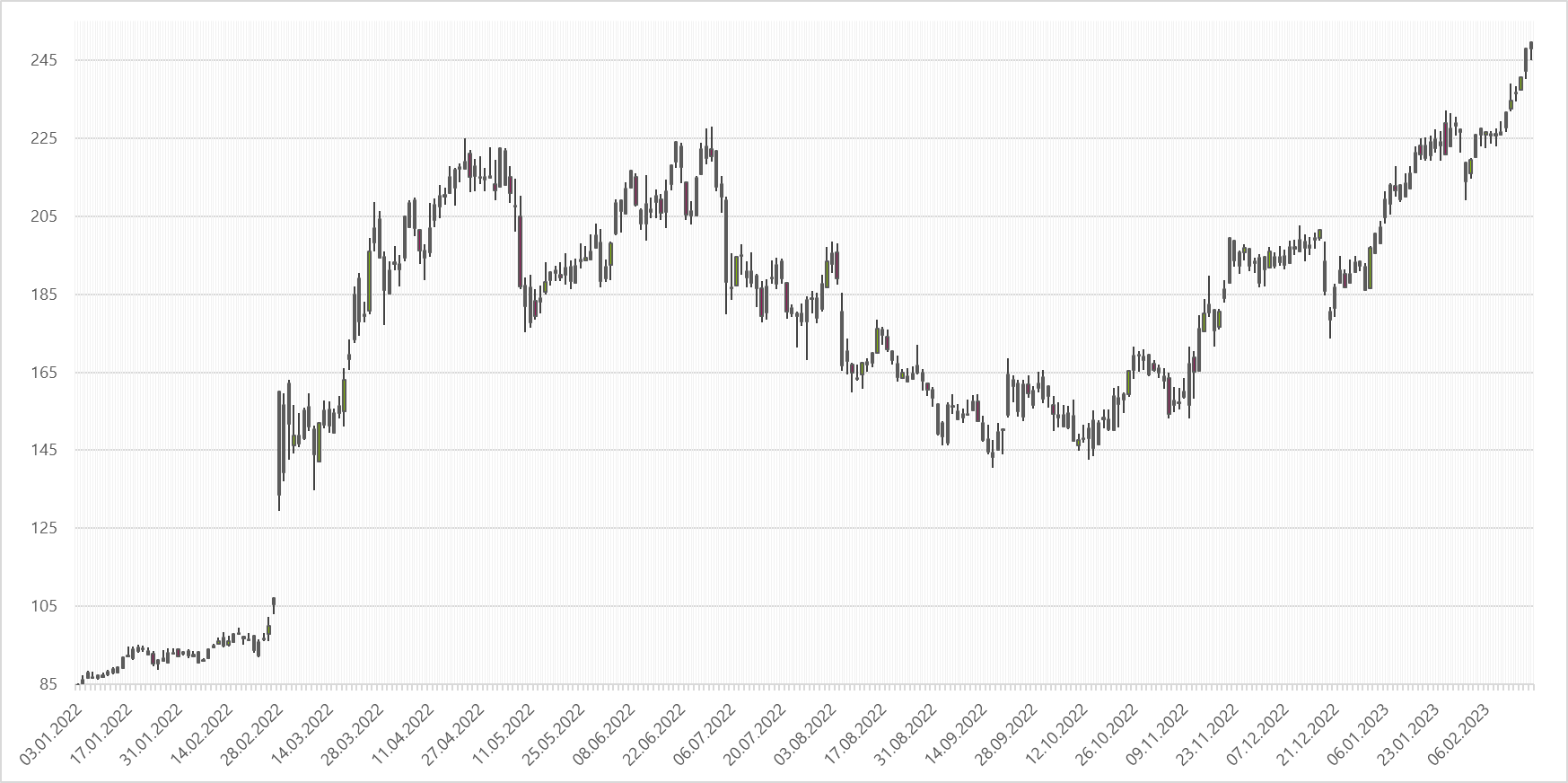

Rheinmetall AG è una delle maggiori entità coinvolte nella produzione di attrezzature utilizzate durante la guerra in Ucraina. L'impresa insieme a Krauss-Maffei Wegmann è un produttore di carri armati Leopard 2. L'offerta dell'azienda comprende anche vari tipi di armi, veicoli da combattimento e sistemi di comando. Il crescente interesse per i prodotti dell'azienda e la situazione geopolitica hanno reso l'azienda una delle preferite dagli investitori. Nel giro di 12 mesi le azioni della società hanno guadagnato oltre il 150%, e nelle ultime settimane la società è tornata a favore, cosa che le ha permesso di superare i picchi del secondo trimestre dello scorso anno.

W.3 Quotazione della società Rheinmetall AG. Fonte: studio proprio, Stooq.pl

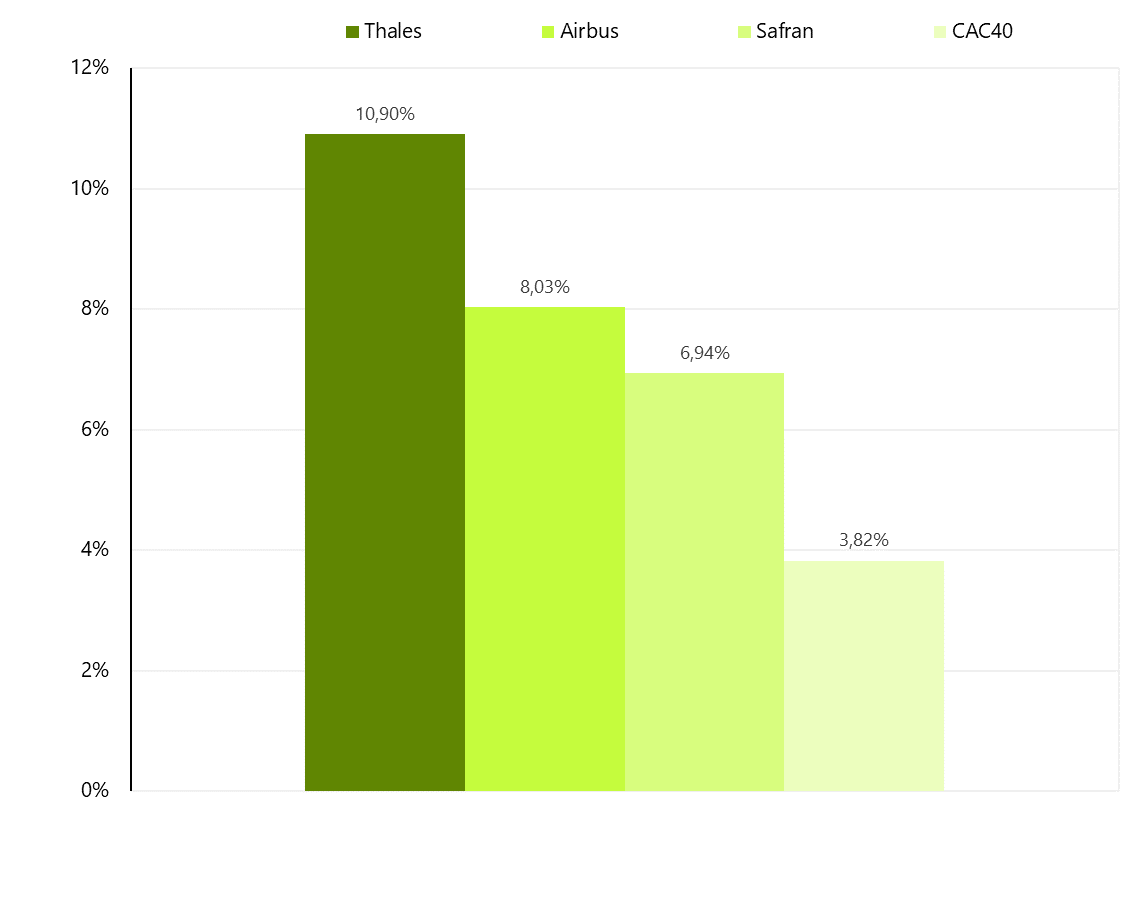

Gli attacchi missilistici in corso, il bombardamento di infrastrutture critiche in Ucraina, così come le informazioni che suggeriscono che la Russia sta accumulando aerei ed elicotteri vicino al confine, potrebbero indicare un'altra escalation delle operazioni militari. Le condizioni e il contesto geopolitico rendono visibile la popolarità delle azioni delle società del settore della difesa in una prospettiva ampia. L'esempio migliore sono le tre società quotate alla Borsa di Parigi, incluse nella composizione Indice CAC40. Le azioni di Safran, Thales e Airbus, le cui attività sono legate al settore della difesa, la scorsa settimana sono state uno dei driver di crescita che hanno permesso all'indice CAC40 di salire a livelli record.

V.4 Tassi di rendimento delle società francesi dal settore della difesa sullo sfondo dell'indice CAC40 nell'orizzonte di 1 mese. Fonte: studio proprio, Yahoo Finance

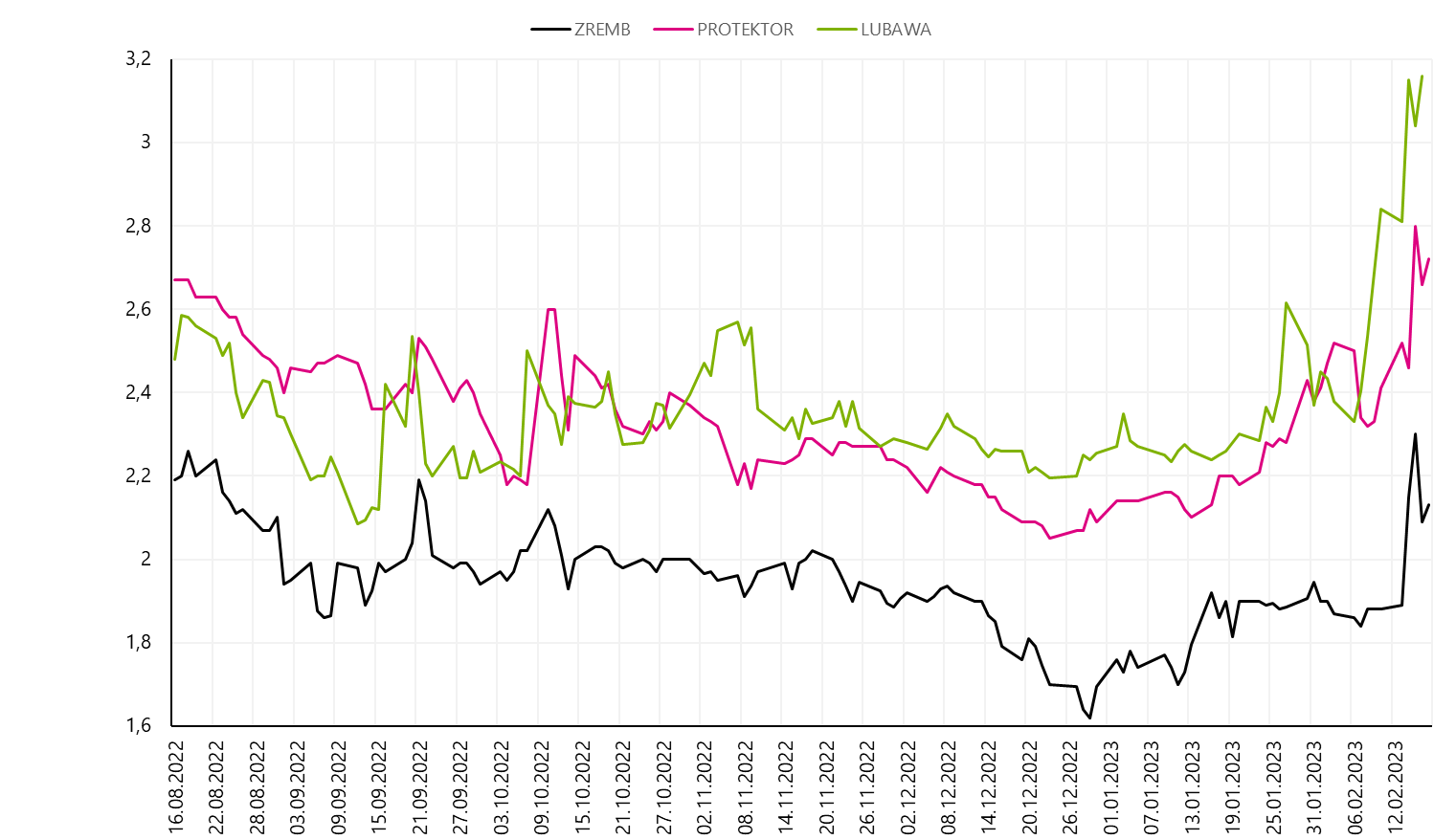

Le aziende che operano nel settore della difesa si possono trovare anche alla Borsa di Varsavia. Sull'onda della popolarità delle azioni di società legate all'esercito, le quotazioni di Lubawa (produttore di giubbotti antiproiettile, tende, hangar, attrezzature per veicoli), Protektor (produttore di calzature militari) e Zakład Budowy Maszyn Zremb-Chojnice (produttore di calzature specializzate container per l'esercito) si è distinto nell'ultima settimana.

V.5 Citazioni aziende del settore della difesa alla Borsa di Varsavia. Fonte: studio proprio, Stooq.pl

Cambiamenti nella Banca del Giappone

Stanno accadendo cose interessanti non solo sulle piste da ballo europee e americane. Nei giorni scorsi gli investitori in Giappone sono stati riscaldati dalle informazioni sulla nomina di un nuovo governatore della banca centrale. Kazuo Ueda sostituirà Haruhiko Kuroda, che ha abituato gli investitori a mantenere una politica monetaria ultra espansiva, alla guida della Banca del Giappone. La nomina di Ueda deve ancora essere confermata da entrambe le camere del parlamento giapponese e entrerà in carica ad aprile.

Il cambio di potere nella banca centrale è associato all'incertezza sulla forma della politica monetaria. Un allontanamento dall'attuale strategia è quasi una conclusione scontata, ma il ritmo e le modalità di attuazione dei cambiamenti saranno cruciali. Lo scenario di base, secondo la maggior parte degli analisti di mercato, è una graduale normalizzazione della politica monetaria. Nel prossimo futuro dovrebbero essere attesi i primi passi per aggiustare la politica della curva dei rendimenti (Bank of Japan tra gli altri acquista obbligazioni per mantenere il rendimento dei titoli di debito a 10 anni al livello dello 0.50%), ma la completa rinuncia ai tassi di interesse negativi può essere prolungata nel tempo. Gli analisti nutrono grandi speranze per il nuovo governatore della banca centrale, che è un professore accademico e in passato ha ricoperto una carica nel consiglio della Banca del Giappone.

La sfida per Ueda è enorme poiché il Giappone rimane l'ultimo baluardo della politica dei tassi di interesse ultra bassi. Il loro aumento da parte di altre banche centrali mette sempre più sotto pressione le attività della Banca del Giappone. L'effetto della situazione attuale è la crescente pressione inflazionistica e l'indice di crescita dei prezzi al livello più alto dal 1991. Il mercato dei cambi può avere un impatto molto ampio sulle decisioni della banca centrale, dove la debolezza dello yen è diventata evidente negli ultimi trimestri.

V.6 Citazioni Tasso di cambio USD/JPY. Fonte: studio proprio, Stooq.pl

Vale la pena tenere d'occhio il mercato giapponese nei prossimi mesi. Il metodo di aggiustamento della politica monetaria può essere un fattore determinante della valutazione del Giappone da parte degli investitori esteri, e allo stesso tempo sarà un fattore con un impatto significativo sui prezzi degli strumenti sul mercato finanziario locale.

I rendimenti obbligazionari tornano a salire

I dati macroeconomici pubblicati la scorsa settimana negli Stati Uniti hanno creato molta confusione sui mercati. Il tasso di crescita dell'inflazione CPI è sceso dal 6.50% al 6.40%, tuttavia la lettura si è rivelata superiore al consenso del mercato (6.20%). I dati sui prezzi nel settore dei servizi possono destare preoccupazione. Escludendo il settore dell'approvvigionamento energetico, la crescita è accelerata dal 7.00% al 7.20%. Tra le principali categorie, i prezzi degli alimentari sono aumentati del 10.10% ei prezzi dell'energia hanno raggiunto un tasso di crescita dell'8.70%. L'unica categoria con una dinamica negativa è stata l'usato, i cui prezzi sono scesi dell'11.60%.

La pubblicazione dei dati sull'inflazione dei produttori ha aggiunto benzina sul fuoco. Il valore dell'indice è sceso al 6.00%, mentre gli analisti di mercato si aspettavano una lettura del 5.40%. Nonostante il calo della dinamica dei prezzi alla produzione (l'indice era del 6.50% un mese prima), si sono rafforzati i timori sulla viscosità dell'inflazione, che potrebbero influenzare ulteriori decisioni della Federal Reserve.

Questa combinazione di dati combinata con letture molto buone delle vendite al dettaglio (crescita mensile del 3.00%, consenso di mercato: 1.80%) e dati positivi dal mercato del lavoro (194 domande di sussidi di disoccupazione) si è tradotta in obbligazioni statunitensi a maggiore redditività.

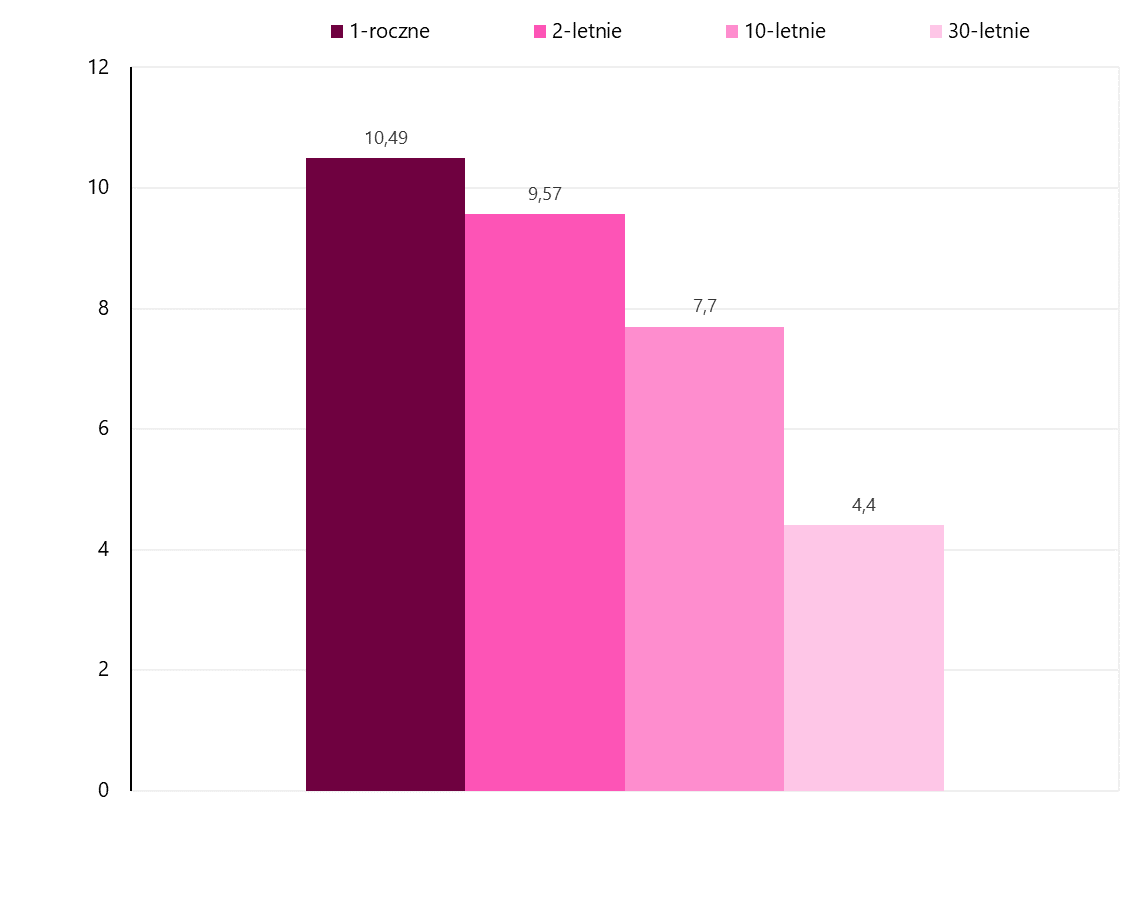

V.7 Modifica Rendimenti obbligazionari USA settimanali espressi in punti base. Fonte: studio proprio, Stooq.pl. Investing.com

L'aumento dei rendimenti obbligazionari ha interessato sia i titoli a breve che quelli a lungo termine. Durante le ultime 5 sessioni di negoziazione, l'entità delle variazioni delle obbligazioni a breve termine ha superato il livello di 10 punti base. Un forte movimento al rialzo dei rendimenti dei titoli decennali, osservato quasi dall'inizio di febbraio, li ha portati al livello più alto dal novembre dello scorso anno. L'ultima ondata rialzista dei titoli a 10 anni, pari a circa 2 punti percentuali, ha portato i rendimenti poco al di sotto dei valori massimi del trend in corso. Nel caso delle obbligazioni a 0.6 anno è stato fissato un nuovo massimo intorno al 1%.

W.8 Redditività obbligazioni americane. Fonte: studio proprio, FRED

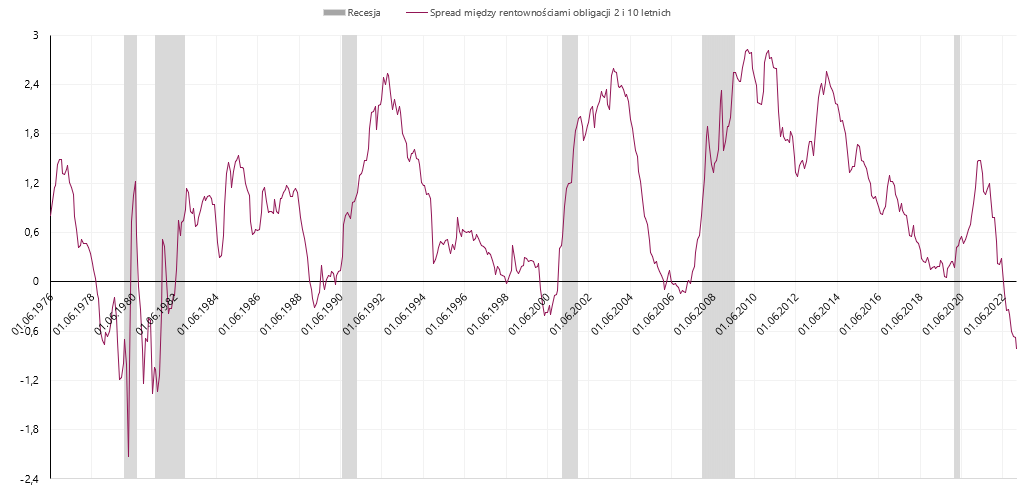

Negli ultimi 3 mesi è stata osservata una divergenza tra il comportamento delle obbligazioni a breve ea lungo termine. I rendimenti dei titoli di debito a breve scadenza sono vicini o addirittura migliorano ai massimi, mentre le obbligazioni a lungo termine si sono allontanate dai picchi. In questo modo si consolida l'inversione della curva dei rendimenti. A metà dello scorso anno, per la prima volta nel ciclo in corso, abbiamo dovuto affrontare una situazione in cui i rendimenti dei titoli a 10 anni superavano il livello fissato per i titoli a 2 anni.

Attualmente, lo spread negativo è di circa 80 punti base, il livello più alto dal 1981. Raggiungere livelli record non è un buon segnale per l'economia. La differenza negativa tra i rendimenti delle obbligazioni a 2 e 10 anni si è storicamente rivelata uno dei migliori indicatori di una recessione imminente.

W.9 Diffusione tra rendimenti dei titoli a 2 e 10 anni. Fonte: studio proprio, FRED

L'elevata efficacia predittiva dell'indicatore è un importante segnale di allarme che dovrebbe essere preso in considerazione quando si prendono decisioni di investimento.

I periodi in cui abbiamo sperimentato una curva dei rendimenti obbligazionari statunitensi invertita tendevano ad essere di breve durata. È molto probabile che l'attuale ciclo di aumenti dei tassi di interesse stia per concludersi, il che dovrebbe arrestare l'aumento dei rendimenti obbligazionari a breve termine nei prossimi mesi. Attualmente, le aspettative del mercato cambiano di settimana in settimana. La scorsa settimana, il mercato ha ipotizzato due rialzi dei tassi d'interesse e la fine del ciclo a maggio. Dopo una serie di pubblicazioni di dati macroeconomici negli Stati Uniti, il mercato prevede un ulteriore aumento dei tassi di interesse a giugno. Allo stesso tempo, secondo le aspettative del mercato, il livello raggiunto dei tassi di interesse deve essere mantenuto fino alla fine di quest'anno.

W.10 Previsto tassi di interesse negli Stati Uniti dopo la prossima riunione della Fed. Fonte: studio proprio, CME Group

I primi segnali di una possibile inversione di tendenza della politica monetaria della Federal Reserve potrebbero essere un impulso a invertire la tendenza. Al momento dell'emergere di sintomi che indicano l'imminente "pivot", la curva dei rendimenti dovrebbe iniziare ad appiattirsi e le obbligazioni a breve termine dovrebbero diventare il segmento trainante di tale movimento. Nello scenario di base, è probabile che le variazioni nominali (espresse in punti base) dei rendimenti obbligazionari a breve termine superino il movimento corrispondente per i titoli di debito con scadenze di 10 o 30 anni.

Somma

Gli investitori hanno iniziato la settimana in corso di buon umore, dopodiché il sentiment si è deteriorato, il che non ha però impedito agli indici di Parigi e Londra di raggiungere nuovi record. Il crescente coinvolgimento di molti paesi nello sviluppo del segmento della difesa favorisce la forza relativa delle aziende in questo settore. L'ottimismo visto nel mercato azionario non si riflette nel mercato obbligazionario statunitense. Dati di inflazione superiori alle attese si sono tradotti in un aumento dei rendimenti obbligazionari e nel mantenimento di spread fortemente negativi tra titoli a breve ea lungo termine. Il quadro sul mercato dei titoli di debito segnala una crescente probabilità di prolungare il ciclo di rialzo dei tassi e recessione. Un tale sviluppo di eventi è anche un segnale di avvertimento per il mercato azionario, ma finora gli indici azionari sono stati molto resistenti a qualsiasi tipo di informazione di mercato aggressiva.

Fonte: Piotr Langner, consulente per gli investimenti di WealthSeed

Dichiarazione di non responsabilità

Il presente documento costituisce solo materiale informativo ad uso del destinatario. Non deve essere inteso come materiale di consulenza o come base per prendere decisioni di investimento. Né dovrebbe essere inteso come una raccomandazione di investimento. Tutte le opinioni e le previsioni presentate in questo studio sono l'espressione dell'opinione dell'autore sulla data di pubblicazione e sono soggette a modifiche senza preavviso. L'autore non è responsabile per eventuali decisioni di investimento prese sulla base di questo studio. I risultati storici degli investimenti non garantiscono il raggiungimento di risultati simili in futuro.