Ritorno sugli asset: cos'è l'indicatore ROA

La redditività di un'impresa può essere calcolata in molti modi. Molti si concentrano sul calcolo del margine operativo o netto. Tuttavia, ciò non consente una risposta alla domanda se l'azienda stia utilizzando correttamente i propri beni. Esistono molti indicatori per aiutare l'analista o l'investitore ad analizzare l'efficacia della gestione patrimoniale dell'azienda. Uno dei più famosi è ROA (Rendimento sulle attività). Nell'articolo di oggi spiegheremo come calcolare l'indicatore, il suo utilizzo e quali sono i suoi vantaggi e svantaggi.

Cos'è il ROA?

ROA è l'abbreviazione di Rendimento sulle attività, ovvero la redditività degli asset. La formula per calcolare l'indice è molto semplice. È la divisione dell'utile netto per il totale delle attività dell'impresa, quindi può essere rappresentato dalla seguente formula:

ROA = utile netto/attivo totale dell'impresa

L'utile netto può essere trovato nel bilancio della società nel conto profitti e perdite (RZiS). È il risultato della sottrazione di tutti i costi e le tasse dalle entrate. Va ricordato che l'utile netto non è lo stesso dell'afflusso di denaro sul conto della società. L'utile netto è un prospetto dei ricavi rilevati con costi commisurati (principio della corrispondenza tra ricavi e costi). Pertanto, omette l'aspetto della domanda di capitale circolante o spese in conto capitale. Tuttavia, l'utile netto è una misura della redditività delle operazioni dell'azienda.

Le attività totali possono essere trovate nei rendiconti finanziari nel bilancio dell'impresa. Tutti i beni dell'impresa sono beni. Nello stato patrimoniale le attività sono suddivise in attività correnti e non correnti.

Capitale fisso e corrente

Anche se capire da cosa vengono generati gli utili netti non rappresenta un grosso problema, è necessaria un'analisi approfondita degli asset per sapere perché il ROA ha un certo livello. Ogni azienda ha una struttura patrimoniale diversa. Vale quindi la pena sapere in cosa consiste la somma del patrimonio aziendale.

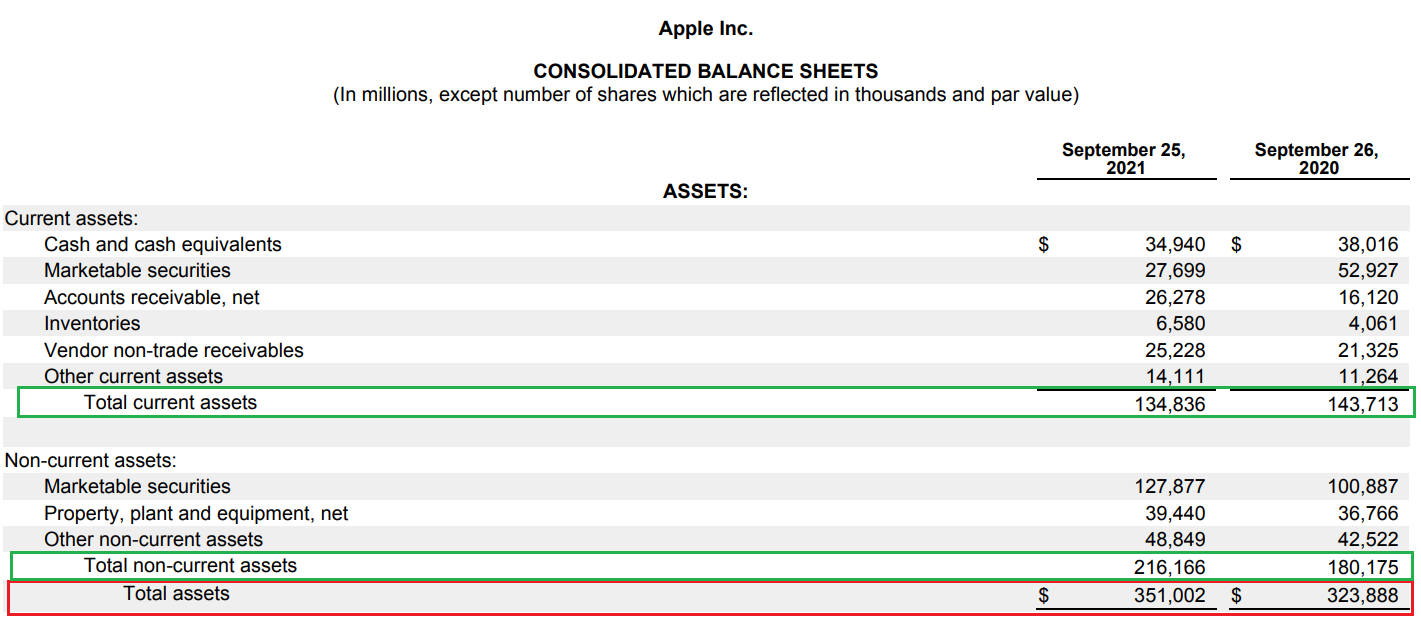

Di seguito la ripartizione del patrimonio della società Apple. Come si può notare nel caso di questa società, sono presenti significative posizioni di cassa ($ 35 miliardi) oltre a titoli a breve e lungo termine (rispettivamente $ 27,7 miliardi e $ 127,8 miliardi).

Fonte: rapporto annuale di Apple

Immobilizzazioni

Le immobilizzazioni sono quelle attività la cui vita utile economica è superiore all'esercizio. Si tratta pertanto di attività che non possono essere classificate come attività correnti. Le immobilizzazioni includono:

- Attività immateriali (attività immateriali) - non sono attività fisiche ma diritti di proprietà acquisiti. Questi tipi di attività includono, tra l'altro, licenze, diritti di brevetto, avviamento acquisito. Ad esempio, i diritti su un marchio come Lay's e Colgate hanno un valore considerevole e quindi non possono essere ignorati quando si valuta un'attività. Nel caso di molte aziende, la quota di WNiP nel patrimonio dell'azienda è considerevole.

- Immobili, impianti e macchinari - Questa tipologia di immobilizzazioni è costituita dagli elementi più "intuitivi" del patrimonio aziendale, come fabbricati, macchine, automobili o terreni. Tali tipologie di beni sono quotate al netto degli ammortamenti. Lo scopo dell'ammortamento è quello di portare il valore contabile vicino al valore reale. Tuttavia, ci sono momenti in cui il valore contabile è molto inferiore al valore di mercato. Quando tale attività viene venduta, l'impresa può rilevare un utile sulla dismissione dell'attività.

- Crediti a lungo termine: possono essere passività commerciali di altre società (destinatari di prodotti), il cui rimborso è superiore a 12 mesi.

- Investimenti a lungo termine: sono gli investimenti dell'azienda qualificati per essere mantenuti per un periodo superiore a 12 mesi. Questa voce può comprendere investimenti in azioni di altre entità, titoli acquistati a scopo di investimento (es. obbligazioni).

- Anticipi a lungo termine - in questa posizione ci sono, tra gli altri costi sostenuti ora ma da riconoscere in futuro. Ad esempio, una parte di una licenza prepagata di 5 anni può essere considerata come contabilità a lungo termine.

Risorse

Sono invece attività correnti quelle attività la cui vita utile economica è inferiore a 12 mesi. Ciò significa che questi beni devono essere consumati, venduti o altrimenti utilizzati nel prossimo futuro. Le attività correnti comprendono le componenti più liquide del patrimonio aziendale. Sono i più facili da incassare per finanziare le tue spese. Le attività correnti comprendono, tra le altre:

- Rimanenze - Le rimanenze comprendono tutti i materiali, semilavorati o prodotti pronti per la vendita. Le rimanenze sono valutate al costo della loro produzione o acquisto. Vale la pena ricordare che è possibile misurare questo bene utilizzando vari metodi, come LIFO, FIFO o, ad esempio, al costo medio di realizzazione di un prodotto. Le azioni stesse hanno una durata diversa. Ad esempio, per i promotori immobiliari, le azioni sono ad esempio appartamenti disponibili per la vendita. Questo tipo di inventario non si deteriora in modo significativo nel tempo. D'altra parte, per un'azienda che vende germogli di girasole, la loro durata è molto breve. A causa dei diversi modelli di business, le dimensioni dell'inventario di diverse società potrebbero essere diverse.

- Crediti a breve termine - tale voce di bilancio accoglie le passività commerciali dei clienti della società. Le aziende vendono molto spesso i loro prodotti, offrendo la possibilità di pagare ad esempio 30 giorni. In tale situazione, i ricavi rilevati non si traducono immediatamente in un aumento del livello di cassa dell'impresa. Per 30 giorni, il valore dei prodotti venduti "finisce in crediti". Quando il cliente paga i suoi debiti, i crediti diminuiscono e il livello di cassa aumenta. Succede, tuttavia, che un appaltatore si trovi in una situazione finanziaria molto precaria e non sia in grado di onorare i propri obblighi. In una situazione del genere, i contabili dell'azienda dovrebbero cancellare i debiti che sono impossibili da recuperare.

- Investimenti a breve termine (attività finanziarie, liquidità) - è il tipo di attività più liquido. Questa posizione include, tra gli altri denaro contante e suoi equivalenti. Migliora la liquidità e permette di generare interessi attivi (es. da depositi). Altro elemento classificato come investimenti a breve termine sono le attività finanziarie destinate alla vendita entro i prossimi 12 mesi. Gli esempi includono obbligazioni o titoli azionari che la società intende incassare a breve termine. Vale la pena ricordare che non esiste un unico livello di liquidità ottimale per tutte le aziende. Molto dipende dal settore in cui opera l'azienda e dal livello del suo debito. Le aziende con un lungo ciclo operativo devono disporre di una riserva di cassa maggiore rispetto alle aziende che riscuotono rapidamente i propri crediti e non necessitano di scorte (ad es. società SaaS).

- Anticipi a breve termine - in questa posizione ci sono, tra gli altri costi attualmente sostenuti ma da rilevare entro i prossimi 12 mesi. Un esempio potrebbero essere gli abbonamenti annuali a pagamento che verranno rilevati tra i costi su base lineare nei prossimi 12 mesi.

Qual è il ROA ottimale?

Non esiste una risposta definitiva a questo. Tutto dipende dal settore in cui opera l'azienda. Più l'attività è ad alta intensità di capitale, maggiore è il totale di bilancio dell'azienda. In una situazione del genere, è molto improbabile che in un settore del genere sia possibile generare un indicatore ROA a due cifre. Un esempio di azienda con un basso ritorno sugli asset a una cifra è la casa automobilistica Ford (ROA inferiore al 3%). D'altro canto una società operante nel settore tecnologico con pochi debiti, e "Equilibrio leggero" può generare un rendimento molto elevato sugli asset. Un esempio di tale azienda è il registratore di domini che terminano con .com - Verisign (ROA superiore al 40%) o il mercato eBay maturo (ROA superiore al 50%). È proprio a causa delle differenze nei modelli di business che l'impresa analizzata dovrebbe essere confrontata con la redditività degli asset dei suoi concorrenti più vicini.

Per cosa usano il ROA gli investitori?

Gli investitori guardano all'indicatore ROA per le opportunità di mercato. Vale la pena ricordare che la redditività del patrimonio non distingue tra le fonti di finanziamento del patrimonio dell'azienda. Maggiore è il ROA, maggiore è teoricamente l'efficienza del capitale dell'azienda. Il ROA può quindi essere un'ottima misura per confrontare le aziende che operano negli stessi settori. A causa del fatto che il rapporto è insensibile al livello di leva finanziaria dell'azienda (a differenza del ROE), è possibile confrontare società che operano nello stesso settore ma con una diversa struttura del capitale. Se l'impresa analizzata ha un ritorno sulle attività inferiore rispetto ai suoi concorrenti, ciò può significare che ha una struttura immobiliare inefficace (ad esempio a causa di investimenti eccessivi o di mantenere una liquidità eccessiva).

Svantaggi del ROA

Anche la redditività delle attività ha i suoi svantaggi. Uno di questi è l'incapacità di confrontare aziende di diversi settori. Ciò è dovuto al fatto che settori diversi richiedono una struttura patrimoniale diversa. Ad esempio, la struttura patrimoniale delle società petrolchimiche differisce in modo significativo da quella dei giganti della tecnologia.

Un altro problema è che il ROA si basa sulla valutazione contabile del bene, che può discostarsi dal suo valore effettivo. Per questo motivo, il ROA è molto migliore nell'analisi delle banche, perché in questo caso la valutazione degli asset riflette meglio il loro valore reale (contabilità mark-to-market).

Nel caso delle società non finanziarie, la ROA presenta un certo problema metodologico. I beni della società appartengono sia ai creditori che ai comproprietari della società. A sua volta, l'utile netto è il risultato dopo il pagamento degli interessi sul debito (gli interessi sono dovuti ai creditori). Pertanto, la soluzione è sostituire l'utile netto con un indicatore NOPAT (Utile operativo netto al netto delle imposte), ovvero l'utile operativo al netto delle imposte. Il profitto operativo è la redditività prima del pagamento degli interessi sul debito.

ROE, ROA, ROIC, ROCE - differenze

La differenza principale tra ROE (ritorno sul patrimonio netto) i ROA (return on asset) è il modo in cui calcolano l'efficacia della gestione degli asset di un'azienda. Il ROE si concentra sulle attività nette (attività meno passività), mentre il ROA divide l'utile netto per il valore di tutte le attività di proprietà della società. Se l'azienda genera un utile netto e il debito dell'azienda è maggiore di zero, il ROE è sempre maggiore della redditività degli asset.

ROIC è l'abbreviazione di Ritorno sul capitale investito. Pertanto, calcola quanto bene l'impresa alloca il capitale (la fonte di questo capitale è irrilevante). Il denominatore include le risorse necessarie per generare profitti dal business. Pertanto, il contante in eccesso viene ignorato. Pertanto, il ROA esamina solo la redditività di tutti gli asset dell'impresa e il ROIC esamina solo gli asset effettivamente utilizzati nelle attività operative. Ad esempio, il ROIC sottrae il "contante in eccesso", che è denaro che l'azienda ha sul proprio conto ma non ne ha bisogno nel suo core business. Ciò è particolarmente importante per le aziende che hanno una grande quantità di denaro che viene tenuta nel conto. Tale politica finanziaria è molto conservatrice e riduce la reale redditività dell'impresa. Per questo motivo, molte aziende utilizzano la liquidità in eccesso per pagare dividendi o effettuare acquisti di azioni.

ROC è l'abbreviazione di Ritorno sul capitale investito. È quindi un indicatore "tra" ROA e ROIC. ROCE si concentra sul rendimento del capitale fisso, che è la somma di capitale proprio e debito a lungo termine. Il ritorno sul capitale proprio dovrebbe essere superiore al costo del capitale dell'azienda (WACC). Se è inferiore, significa che la società non sta producendo valore per gli azionisti.

Somma

Il ROA è un indicatore che consente di determinare la redditività di tutte le risorse dell'impresa. Pertanto, è una misura che consente di calcolare l'efficacia con cui l'azienda gestisce tutti gli asset. Lo svantaggio di questo rapporto è che non distingue tra beni effettivamente utilizzati nelle attività operative e beni che gravano solo sul bilancio (es. fabbricati non utilizzati, terreni). Un altro problema è che le aziende con una quota molto ampia di liquidità negli asset possono avere un ritorno sugli asset molto più basso di quello che sono in realtà (il pagamento di un dividendo elevato aumenterà il ROA). L'indicatore può essere utilizzato per confrontare l'efficacia della gestione

, ovvero un indicatore della fiducia dei consumatori")