Crisi energetica: il mercato obbligazionario ribassista non risparmierà nessuno

La crisi energetica avrà gravi conseguenze per il mercato obbligazionario in quanto mantiene la pressione sui prezzi, riducendo la convenienza di investire in strumenti a reddito fisso che offrono spread moderati rispetto ai loro benchmark. L'inflazione elevata si traduce in una politica monetaria più aggressiva in tutto il mondo, anche nel caso delle banche centrali famose per politiche estremamente clementi come BCE. Ecco perché quest'anno gli investitori eviteranno il rischio di un rialzo dei tassi, che aumenterà la volatilità dei mercati. Tuttavia, in un contesto di robusta crescita economica, le obbligazioni societarie con rating inferiore potrebbero rivelarsi meno sensibili delle obbligazioni con rating elevato. In effetti, le obbligazioni spazzatura hanno una durata più breve rispetto alle obbligazioni con rating elevato, il che le rende più resistenti agli aumenti dei tassi di interesse. Gli investitori devono prepararsi a un mercato ribassista nel 2022 navigando in sicurezza attraverso acque agitate, tenendo d'occhio potenziali opportunità di investimento future.

Circa l'autore

Althea Spinozzi, Marketing Manager, Saxo Bank. Si è unita al gruppo Saxo Bank nel 2017. Althea conduce ricerche sugli strumenti a reddito fisso e lavora direttamente con i clienti per aiutarli a selezionare e negoziare obbligazioni. Grazie alla sua esperienza nel debito con leva finanziaria, si concentra in particolare su obbligazioni societarie e ad alto rendimento con un interessante rapporto rischio / rendimento.

Althea Spinozzi, Marketing Manager, Saxo Bank. Si è unita al gruppo Saxo Bank nel 2017. Althea conduce ricerche sugli strumenti a reddito fisso e lavora direttamente con i clienti per aiutarli a selezionare e negoziare obbligazioni. Grazie alla sua esperienza nel debito con leva finanziaria, si concentra in particolare su obbligazioni societarie e ad alto rendimento con un interessante rapporto rischio / rendimento.

Eurozona: Ulteriore supporto per gli spread delle obbligazioni societarie dopo il rialzo dei tassi

La BCE si è trovata tra un scoglio e un incubo: inflazione più alta e crescita soffocante. Finché i responsabili politici riterranno che l'inflazione non sia una vera minaccia, la banca centrale manterrà una politica monetaria molto espansiva. Tuttavia, se l'inflazione si rivelerà una probabile minaccia, la BCE sarà costretta ad attuare una politica monetaria più restrittiva. In linea con il quadro di inflazione simmetrico adottato la scorsa estate, l'inflazione dovrebbe essere in media intorno al 2%. Se persiste al di sopra di questo livello, la BCE sarà obbligata per statuto a intervenire. Pertanto, le previsioni di inflazione della banca centrale per il 2023 e il 2024 saranno sotto i riflettori per tutto l'anno. Gli investitori saranno attenti alla crisi energetica, ai colli di bottiglia della catena di approvvigionamento e ai salari e all'offerta di manodopera che potrebbero contribuire a una maggiore pressione sui prezzi. Inoltre, l'inflazione del settore dei servizi potrebbe aumentare con l'abolizione delle restrizioni Covid, il che aumenterà ulteriormente la pressione al rialzo sull'inflazione, anche se gli economisti prevedono che l'inflazione delle materie prime sarà moderata il prossimo anno.

Le posizioni dei decisori politici sul rischio inflazione diventeranno più chiare nel corso dell'anno. Allo stesso tempo, possiamo presumerlo la politica monetaria continua a sostenere gli spread delle obbligazioni societarie europee dopo la riunione della BCE di dicembre. Nella sua ultima riunione di politica monetaria, la banca centrale ha confermato a marzo la fine del programma di acquisti di emergenza pandemica (Programma di acquisto di emergenza pandemica, PEPP), pur stabilendo che i reinvestimenti proseguiranno almeno fino alla fine del 2024. La “flessibilità” del PEPP è stata estesa solo ai reinvestimenti PEPP e non al programma di acquisto di attività (programma di acquisto di asset, APP) come inizialmente previsto dal mercato, anche se l'APP verrà utilizzata per la transizione alle nuove regole. Passerà da 20 miliardi di euro al mese a 40 miliardi di euro nel secondo trimestre di quest'anno. Quindi, nel terzo trimestre, si ridurrà a 30 miliardi di euro, ed entro la fine dell'anno tornerà al livello di 20 miliardi di euro. Eventuali modifiche a questo programma di acquisto di attività dovute all'aumento dell'inflazione potrebbero compromettere gli spread delle obbligazioni societarie.

Diversa la situazione per i titoli di Stato europei, poiché quest'anno il quantitative easing sarà dimezzato a meno che la pandemia di Covid non peggiori. I titoli di Stato europei perderanno gran parte del supporto fornito dalla BCE nel 2020-2021, innescando una tendenza al rialzo delle curve dei rendimenti. Ciò sarà particolarmente visibile nel caso dei titoli tedeschi, che prevediamo supereranno lo 0% nel primo trimestre di quest'anno e aumenteranno verso lo 0,3% entro la fine del 2022. La politica fiscale espansiva del nuovo governo tedesco, e quindi una maggiore emissione di obbligazioni federali, sosterrà la tendenza al rialzo dei rendimenti dei titoli di Stato a lungo termine. Tuttavia, se nel 2023 la BCE si muovesse verso rialzi dei tassi, la curva dei rendimenti dei Treasury tedeschi si appiattirebbe, contribuendo al contempo all'allargamento dello spread tra titoli di Stato italiani e tedeschi. In definitiva, la performance dei titoli di stato tedeschi dipenderà in gran parte dall'aumento dei rendimenti Titoli del Tesoro USAtenendo conto che la correlazione tra loro è quasi 1.

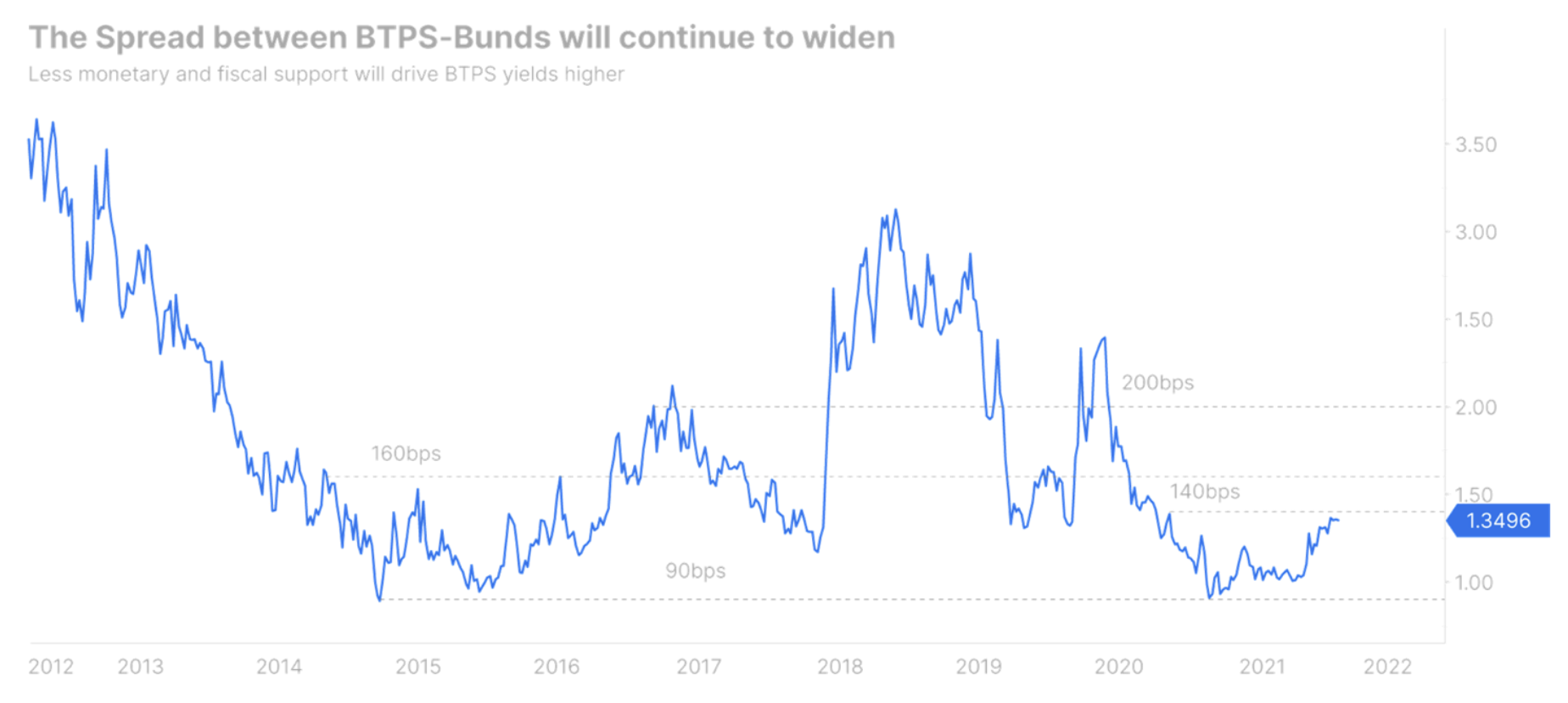

Gli investitori del mercato obbligazionario dovrebbero prestare attenzione alla periferia, in particolare allo spread tra titoli di Stato italiani e tedeschi.

Le restrizioni imposte di recente sulla scia della prossima ondata di Covid influenzeranno gli alti tassi di crescita in Italia. Inoltre, l'uscita di Mattarella dalla carica di presidente della repubblica apre la possibilità di un'altra crisi politica, che potrebbe portare a nuove elezioni se Mario Draghi decide di cambiare lavoro in il Quirinale. Pertanto, è lecito ritenere che lo spread italo-tedesco aumenterà nel corso dell'anno, con la maggior parte di questo aumento che si verificherà nel primo trimestre poiché l'incertezza politica rimane elevata. Nello scenario più ottimista, in cui Draghi continuerà a guidare il governo come primo ministro, lo spread dei titoli di Stato italiani e tedeschi potrebbe salire fino a 160 bp. Supponiamo, tuttavia, che l'ex presidente della BCE decida di dimettersi dall'attuale posizione per assumere la presidenza; in tal caso lo spread aumenterà probabilmente fino a 200 bp. Potrebbe anche rompersi brevemente al di sopra di quel livello se ci sono nuove elezioni.

Nel lungo termine, tuttavia, rimaniamo costruttivi sullo spread tra titoli di Stato italiani e tedeschi. Non prevediamo che la BCE diventi così aggressiva come la Federal Reserve statunitense in tempi brevi, il che fornirebbe un certo supporto ai Treasury europei. Inoltre, è probabile che il processo di contrazione degli spread nell'area dell'euro ritorni con l'attenuarsi delle preoccupazioni inflazionistiche. Il nuovo governo tedesco sta attivamente cercando di migliorare l'integrazione europea. Allo stesso tempo, la BCE si impegna a garantire la stabilità dei mercati europei. Pertanto, nonostante la strada accidentata che attende quest'anno i titoli di Stato italiani, restano un investimento interessante per i cosiddetti titoli di Stato soldi veri, cioè per casse pensioni e assicurazioni.

Rendimenti più alti confonderanno i mercati

Dopo un anno in cui ha descritto l'inflazione come "temporanea", la Federal Reserve statunitense sta finalmente recuperando terreno nella normalizzazione della sua politica monetaria. Poiché il tasso di disoccupazione è sceso rapidamente al di sotto del 4% alla fine dello scorso anno, si può realisticamente prevedere che la disoccupazione tornerà ai livelli pre-pandemia in tempi relativamente brevi. Di conseguenza, la banca centrale potrebbe concentrarsi su questioni più urgenti come l'inflazione. Sebbene la pressione sui prezzi sia destinata ad allentarsi quest'anno, ci sono segnali che potrebbe persistere e rimanere al di sopra dell'obiettivo della Fed per lunghi periodi di tempo. I salari continuano ad aumentare, è probabile che le strozzature della catena di approvvigionamento rimarranno un problema fino al 2023 e la crescita della produttività rimarrà bassa. A causa della crescente pressione politica per combattere l'inflazione, la Federal Reserve è stata costretta a cambiare la sua posizione accomodante e ad adottare una posizione più aggressiva di quanto il mercato avesse inizialmente previsto, determinando un significativo appiattimento della curva dei rendimenti statunitensi.

La curva dei rendimenti piatta è un problema per una banca centrale che cerca di aumentare i tassi di interesse poiché espone l'economia al rischio di un'inversione della curva dei rendimenti, che è stata storicamente vista come un chiaro indicatore di una recessione imminente. I rendimenti reali non erano mai stati così bassi o così profondamente negativi prima che la Fed iniziasse il suo ciclo di rialzi. Forse è per questo che, nel tentativo di alzare la curva dei rendimenti, i membri della Federal Reserve hanno discusso della riduzione del bilancio della Fed.

Ci sono indicazioni che un mercato ribassista stia iniziando a crollare, a seguito del quale la curva dei rendimenti negli Stati Uniti si sposterà più in alto, e allo stesso tempo ci sarà un appiattimento ribassista. L'estremità corta della curva dei rendimenti continuerà a salire in un contesto di politica monetaria più aggressiva. Anche l'estremità lunga della curva dei rendimenti si sposterà più in alto, anche se a un ritmo più lento poiché i rendimenti continuano a restringersi a causa del rallentamento delle aspettative di crescita economica e dell'aumento della domanda di titoli del Tesoro USA. Prevediamo che i rendimenti obbligazionari a 2 anni affronteranno una forte resistenza al XNUMX% e chiuderanno l'anno vicino a quel valore.

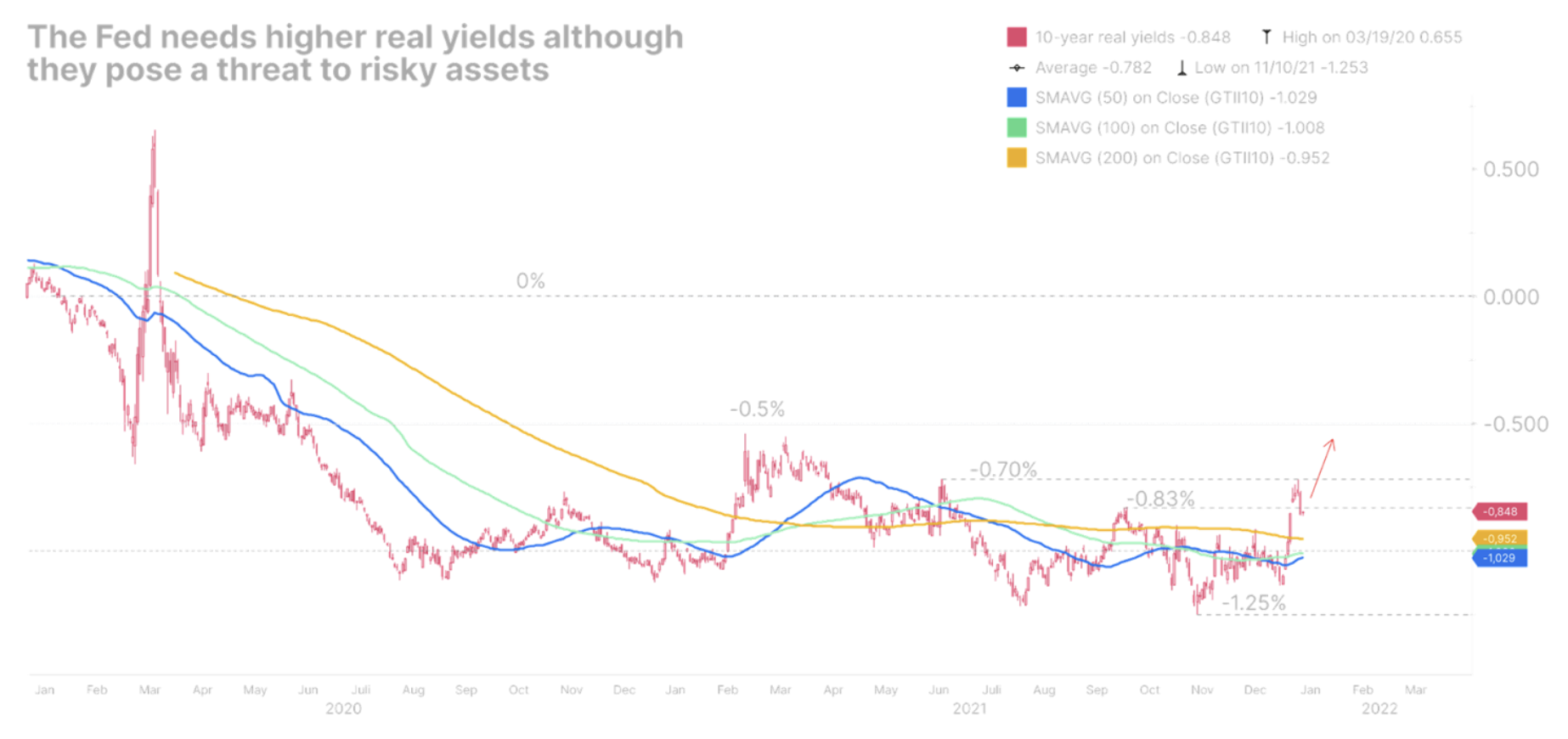

In definitiva, i rendimenti reali guideranno la crescita della redditività nominale. Infatti, poiché la Federal Reserve diventa più aggressiva, i rendimenti al di sopra del punto di pareggio stanno frenando. Allo stesso tempo, i rendimenti nominali salgono, accelerando l'aumento dei rendimenti dei titoli di Stato USA protetti dall'inflazione (Titoli del Tesoro protetti dall'inflazione, CONSIGLI). Si tratta di una notizia disastrosa per gli asset rischiosi che attualmente sono ancora supportati da rendimenti reali negativi ma si trovano ad affrontare la prospettiva di condizioni di finanziamento più restrittive.

Tale mossa avrà conseguenze di vasta portata per le obbligazioni societarie. Le attività a lungo termine, come le obbligazioni investment grade, dovranno essere rivalutate. Allo stesso tempo, gli spread delle obbligazioni spazzatura aumenteranno in condizioni di finanziamento più restrittive poiché i rendimenti reali si avvicinano allo 0%. Ecco perché manteniamo una posizione conservatrice e il nostro approccio al mercato delle obbligazioni societarie è opportunistico. L'unico modo per navigare efficacemente in questi mercati è abbinare con precisione le obbligazioni societarie con la scadenza più breve possibile e mantenerle fino alla scadenza per evitare perdite di capitale. Sebbene la liquidità sia tossica in un contesto di inflazione elevata, è consigliabile rimanere liquidi in modo da poter aprire posizioni ogni volta che si presentano nuove opportunità in futuro.