L'intelligenza artificiale riscalda gli investitori. Risultati peggiori delle società americane

La scorsa settimana c'è stato molto nervosismo tra gli investitori globali. Le sedute di crescita sulle borse mondiali si sono intrecciate con ribassi, ma il saldo complessivo dell'intera settimana è da definire negativo.

Il mercato comincia a favorire gli atteggiamenti dei soci Federal Reserve e stima la fine del ciclo di aumenti dei tassi di interesse nel secondo trimestre di quest'anno come scenario di base. ad un livello superiore al 5.00%. Le dichiarazioni aggressive dei responsabili politici che hanno plasmato la politica monetaria negli Stati Uniti la scorsa settimana confermano l'elevata probabilità di un tale sviluppo.

Negli ultimi giorni, gli investitori si stanno scaldando sull'intelligenza artificiale, che è diventata oggetto di conferenze stampa di colossi dell'industria tecnologica. L'attenzione degli operatori del mercato finanziario si è inoltre concentrata sulla pubblicazione da parte di società americane dei successivi bilanci relativi al quarto trimestre dello scorso anno.

Nervosismo degli investitori

La volatilità degli indici azionari globali nell'ultima settimana mostra che gli investitori sono molto nervosi. Il miglior riflesso del sentiment attuale è la striscia registrata dall'indice americano Nasdaq Composite. Durante 9 sessioni consecutive, il tasso di rendimento giornaliero ha superato ogni volta il livello di +/- 1% e la serie è stata interrotta solo venerdì, quando l'indice ha perso lo 0.61%.

W.1 Rendimenti dell'indice Nasdaq Composite durante le ultime 10 sessioni di trading. Fonte: studio proprio, Stooq.pl

La scorsa settimana, la sessione di martedì ha riversato la massima speranza nei cuori degli investitori, ma come si è scoperto in seguito, si trattava di "buon inizio di cose cattive". L'indice Nasdaq Composite ha registrato una perdita del 5% in 2.41 sessioni. L'indice S&P 500 è andato leggermente meglio, con un tasso di rendimento del -1.11%. Non sono però mancati gli accenti positivi sulle borse mondiali. Il comportamento è sicuramente uno di questi FTSE 100, che ha raggiunto il massimo storico, migliorando il record della scorsa settimana.

W.2 Quotazioni dell'indice FTSE 100 per gli ultimi 10 anni. Fonte: studio proprio, Investing.com

Improvvisamente le borse europee sono diventate uno dei motori della crescita degli indici nel mondo. Limitare le minacce di base per l'economia è diventato un catalizzatore per un rimbalzo dei corsi azionari nelle borse europee. Durante l'inverno, il rischio principale per l'Europa è stato l'escalation della crisi energetica. L'inverno mite e la messa in sicurezza e sostituzione delle forniture di gas dalla Russia hanno contribuito ad evitare lo scenario più negativo ed hanno assicurato il ritorno ad un relativo equilibrio. Ciò si riflette nella forza relativa degli indici europei, che, tuttavia, non possono considerare positiva l'ultima settimana.

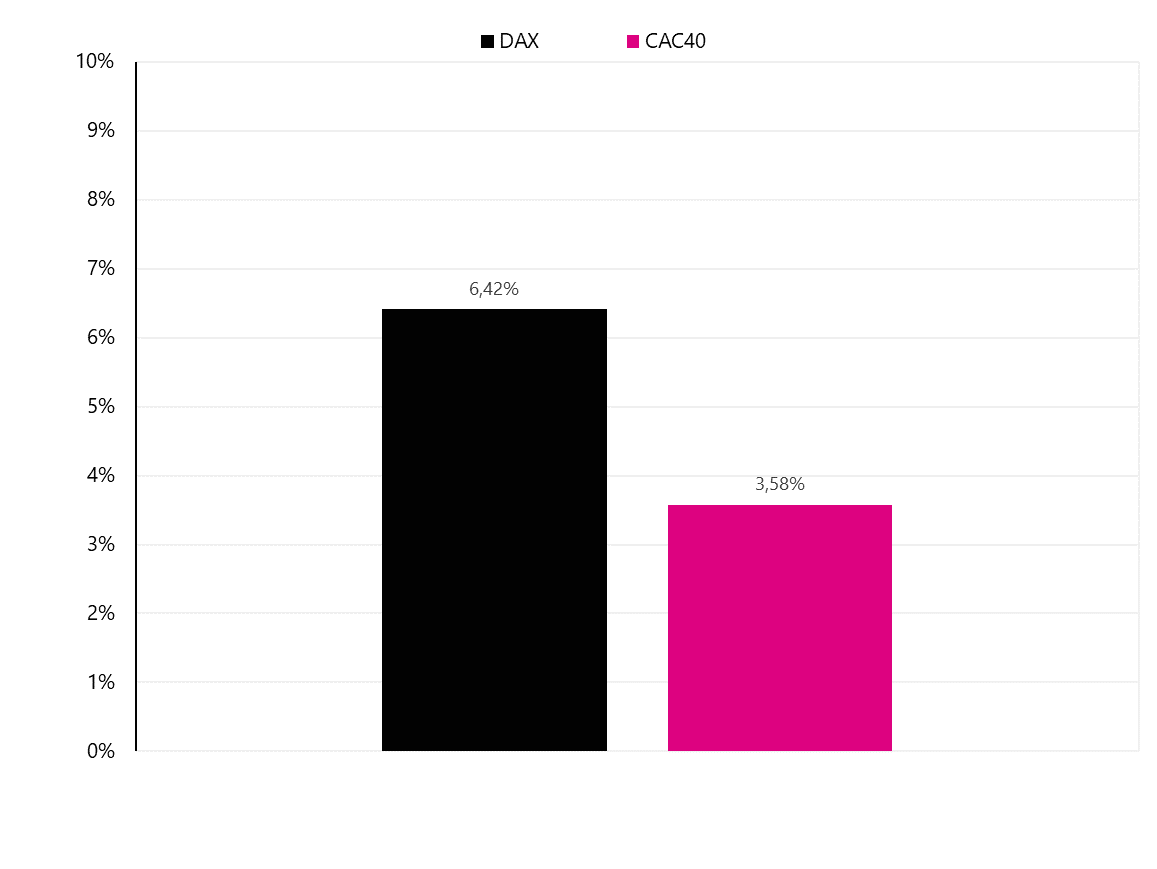

A parte il FTSE 100, che ha registrato un rialzo cosmetico (0.13%), gli altri principali indici europei hanno chiuso la settimana in rosso. Le perdite subite non sono state significative e sono state pari rispettivamente all'40% per il CAC1.44 francese e all'1.09% per il DAX tedesco. A sottolineare la forza di entrambe le borse europee nelle ultime settimane c'è il fatto che i record storici degli indici sono a portata di mano.

W.3 La scala di crescita necessaria affinché gli indici raggiungano valori record CAC40 i DAX. Fonte: studio proprio, Stooq.pl

Anche in altre parti del globo il sentiment si è deteriorato. L'inversione di tendenza di breve termine delle coppie di valute legate al dollaro USA si è tradotta in una flessione dei mercati emergenti. La scorsa settimana, l'indice cinese Shanghai Composite è sceso dello 0.08%, Hang Seng in calo del 2.17%, l'indiano Sensex dello 0.26% e il brasiliano Bovespa dello 0.41% L'ottimismo è "svaporato" anche dal mercato locale. tra gli altri tra le preoccupazioni per l'escalation della guerra in Ucraina, l'indice delle 20 maggiori società ha registrato un calo del 3.05%. In lieve miglioramento gli indici delle small e medium cap, che hanno perso rispettivamente l'1.06% e lo 0.99%.

Il ciclo di aumenti durerà più a lungo

L'atteggiamento del mercato nei confronti del ciclo di rialzi dei tassi negli Stati Uniti si sta evolvendo nella direzione delle indicazioni dei membri della Fed. Durante il discorso di martedì, Jerome Powell ha sottolineato ancora una volta che la strada per raggiungere l'obiettivo di inflazione sarà lunga e accidentata. Allo stesso tempo, il presidente della Fed ha confermato che sarebbero opportuni ulteriori aumenti dei tassi di interesse e il mantenimento di una politica monetaria restrittiva a lungo termine. Powell ha affermato che se il mercato del lavoro rimane forte e l'inflazione rimane alta, la Fed sarà costretta a reagire e ad aumentare i tassi di interesse più del previsto. Il tono di Powell è stato ammorbidito da parole sul già avviato processo di disinflazione, interpretato positivamente dal mercato finanziario.

I toni un po' aggressivi delle parole di Powell sono anche in linea con le dichiarazioni di altri membri della Federal Reserve. John Williams ha affermato che la Fed ha ancora del lavoro da fare fino a quando i tassi di interesse non saranno al giusto livello. Christopher Waller ha parlato con lo stesso spirito, sottolineando che un forte mercato del lavoro può fornire carburante che impedirà all'inflazione di scendere al ritmo che tutti si aspettano. A sua volta, Neel Kashkari ha osservato che le azioni della banca centrale finora non hanno avuto un impatto importante sul mercato del lavoro e sebbene vi siano prove che le misure intraprese portino i risultati attesi, la Fed dovrebbe alzare il tasso di interesse target al 5.40% .

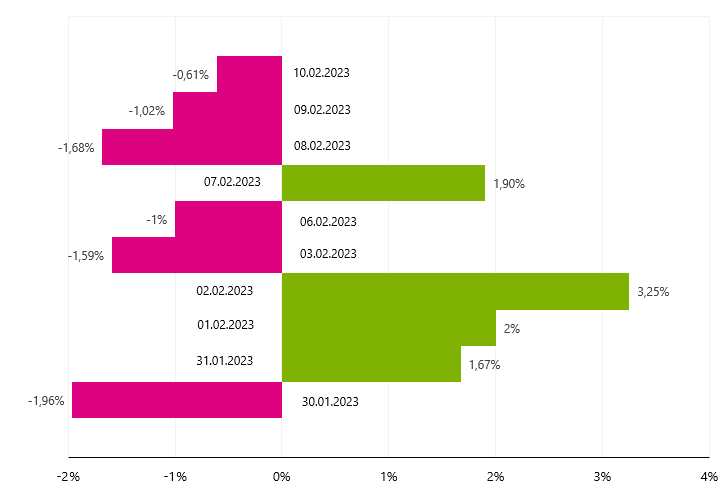

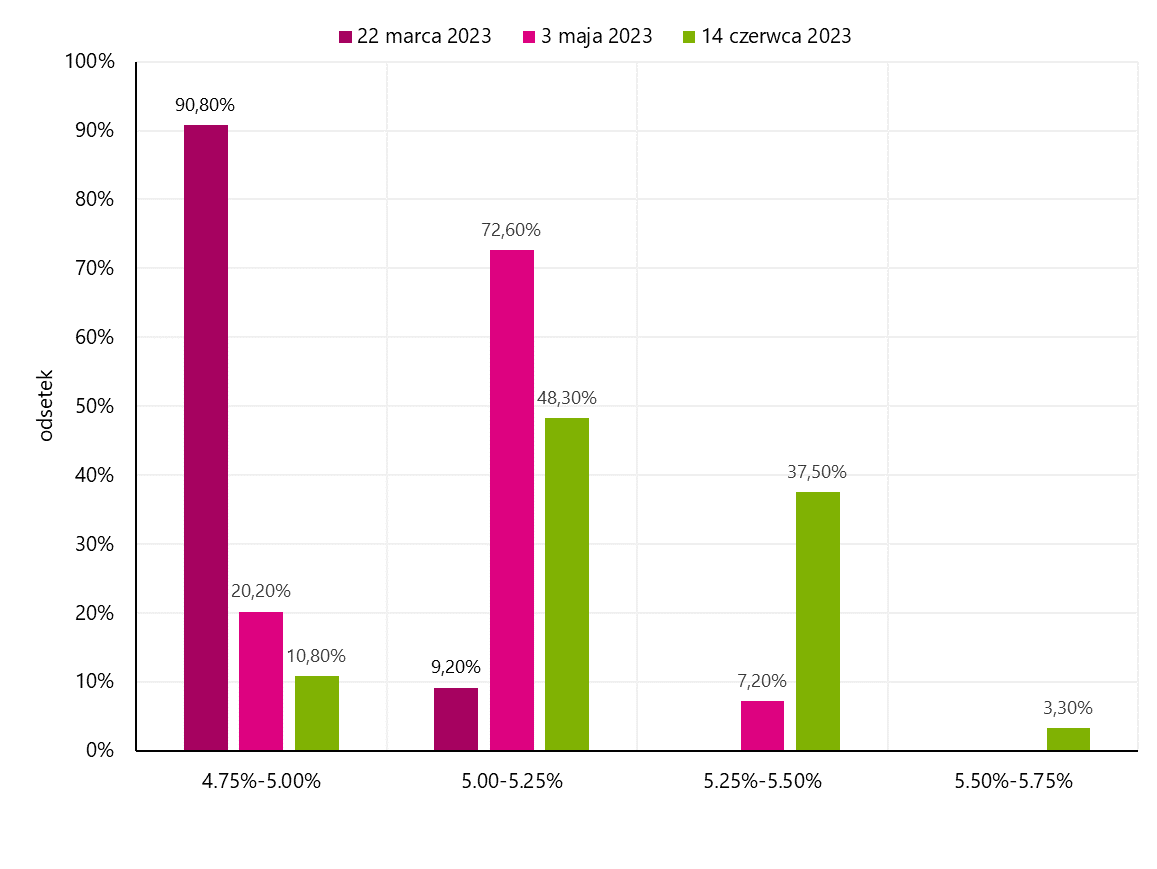

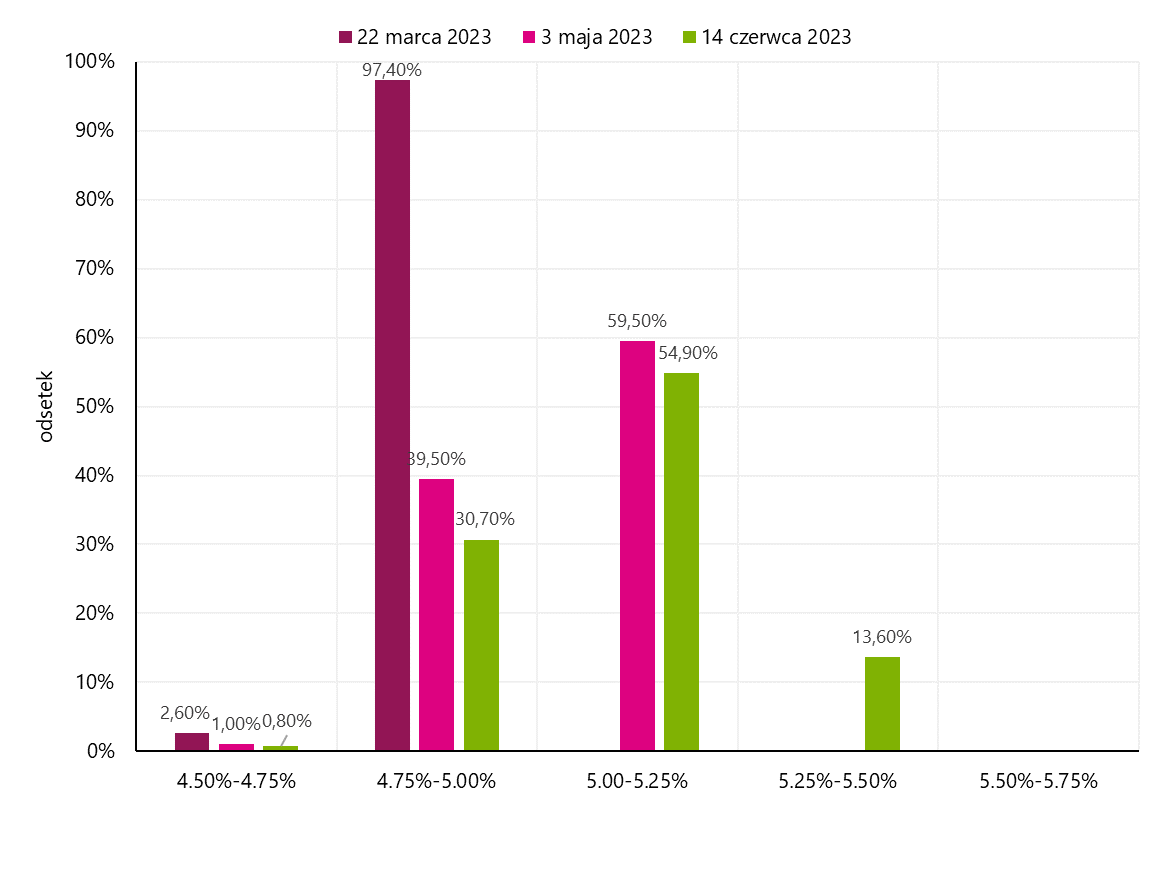

Il mercato dei tassi d'interesse a termine indica un graduale adeguamento alla direzione fissata dalla Federal Reserve. Subito dopo l'ultima riunione della Fed, il mercato scontava un solo rialzo dei tassi d'interesse e la fine del ciclo a marzo. Attualmente, le aspettative stanno cambiando e lo scenario di base presuppone che i tassi di interesse saranno superiori al 5.00% e la data dell'ultimo aumento sarà ritardata. Solo una settimana fa, la probabilità di un aumento dei tassi a giugno al 5.25%-5.50% era trascurabile (13.60%), e ora le possibilità di una tale mossa sono aumentate al 37.50%.

V.4 Aspettative sui tassi di interesse dal 10.02.2023 febbraio XNUMX. Fonte: studio proprio, Gruppo CME

V.5 Aspettative sui tassi di interesse dal 03.02.2023 febbraio XNUMX. Fonte: studio proprio, Gruppo CME

L'intelligenza artificiale riscalda gli investitori

Negli ultimi giorni, gli investitori si sono accalcati sul tema dell'intelligenza artificiale. Le aziende di questo segmento sono diventate note a molte persone grazie alla straordinaria popolarità di ChatGPT. ChatGPT è un sistema di intelligenza artificiale creato da OpenAI, il cui scopo è creare risposte alle domande ricevute. La soluzione utilizza l'intelligenza artificiale e l'apprendimento automatico per elaborare e generare testo in un linguaggio simile a quello umano.

La scala della popolarità ChatGPT riflettono al meglio le ricerche degli utenti di tutto il mondo. Navigando sui social media ci si può imbattere in test di utilizzo del sistema e verifica delle possibilità su una varietà di argomenti, che vanno dalla scrittura di poesie, saggi a inchieste sulle previsioni dell'economia o sulle prospettive dei mercati finanziari nel mondo.

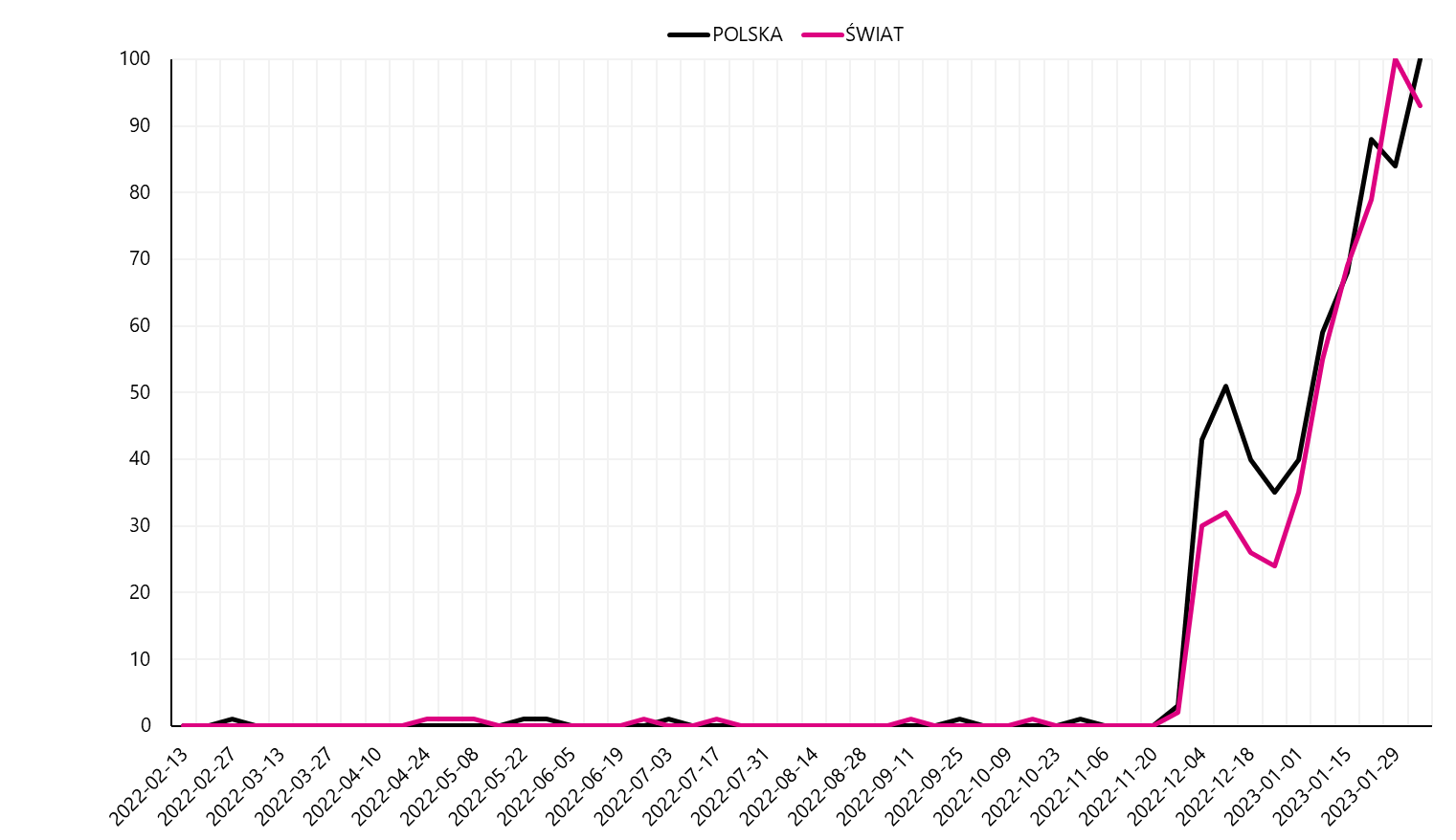

V.6 Popolarità della password ChatGPT nella Ricerca Google. Fonte: studio proprio, Google Trends

C'era una febbre nella ricerca di società coinvolte in questo settore nelle borse e le azioni di società legate al tema dell'intelligenza artificiale erano caratterizzate da movimenti di prezzo superiori alla media. La scorsa settimana abbiamo dovuto affrontare alcuni eventi importanti in questo settore, in cui sono state coinvolte le maggiori aziende tecnologiche americane. Microsoft ha sviluppato la sua collaborazione con OpenAI per molti mesi al fine di accelerare lo sviluppo dell'intelligenza artificiale e il suo utilizzo nell'uso generale.

In una conferenza stampa, la società tecnologica ha annunciato che il motore di ricerca Bing e il browser Edge saranno presto integrati con la versione migliorata di ChatGPT, che migliorerà notevolmente la funzionalità di entrambe le soluzioni. L'aggiornamento consentirà un nuovo tipo di ricerca e, inoltre, sarà disponibile una modalità chat che consentirà un'interazione avanzata. L'entusiasmo degli investitori si è tradotto in un maggiore interesse per le azioni Microsoft, che hanno chiuso la seduta dopo la conferenza stampa al livello più alto da diversi mesi, registrando un aumento di oltre il 4%.

W.7 Quotazioni azionarie Microsoft negli ultimi 3 mesi. Fonte: studio proprio, Stooq.pl

Anche Google si è unita alla battaglia per il primato nel campo dell'intelligenza artificiale. Il leader mondiale dei motori di ricerca con una quota di mercato superiore all'80% ha presentato mercoledì un servizio di intelligenza artificiale chiamato Bard. Il sistema utilizza informazioni in tempo reale per fornire risposte di alta qualità basate sulle ultime notizie nel motore di ricerca. L'azienda, presentando le possibilità della sua nuova soluzione, ha messo a disposizione un video. Come si è scoperto, Bard ha dato la risposta sbagliata a una domanda sulle nuove scoperte del James Webb Space Telescope. Questa situazione solleva interrogativi sulla portata delle imperfezioni delle soluzioni presentate. La sensibilità alle informazioni pubblicate mostra il comportamento delle azioni Alphabet. L'azienda ha registrato un calo di oltre il 7% in una sola sessione, il che lascia intendere che questa settimana Microsoft sia uscita indenne dalla lotta nel campo dell'intelligenza artificiale.

W.8 Quotazioni azionarie Alfabeto negli ultimi 3 mesi. Fonte: studio proprio, Stooq.pl

Il tema dell'intelligenza artificiale sarà indiscutibilmente uno degli elementi trainanti dello sviluppo della tecnologia nel mondo. Il coinvolgimento delle più grandi aziende tecnologiche globali mostra l'importanza di questo argomento, mentre allo stesso tempo è un segnale per gli investitori che vale la pena osservare i risultati in questo settore. L'uso dell'intelligenza artificiale sarà diffuso in molti settori e crescerà il numero di aziende che interverranno nel suo sviluppo. Basti pensare che il colosso cinese Baidu ha informato anche dell'avvicinarsi della fine dei test di un progetto di intelligenza artificiale simile a ChatGPT.

Risultati peggiori delle società americane

La stagione degli utili delle società americane per il quarto trimestre del 2022 è già a metà, e i report finora pubblicati ci permettono di trarre le prime conclusioni. La scorsa settimana, società come Walt Disney, Uber Technologies, PayPal Holdings, Philip Morris International e Philip Morris International hanno pubblicato i loro rendiconti finanziari per il trimestre precedente. PepsiCo.

La maggior parte dei segnali indica che l'attuale stagione degli utili sarà alquanto deludente. Per la prima volta dal terzo trimestre del 2020, le società dell'indice S&P 500 saranno caratterizzate da dinamiche di profitto negative anno su anno. I dati di quasi il 70% delle società incluse nell'indice segnalano un calo degli utili del 4.90%. Ci sono sproporzioni molto ampie nei risultati tra i settori individuati nell'indice. In testa alla classifica ci sono le società energetiche, che nel 2022 hanno beneficiato di un'ottima congiuntura economica, che si è tradotta in un aumento degli utili nell'ultimo trimestre di ben il 57.70%. Indubbiamente, le dinamiche di miglioramento dei risultati delle imprese industriali (36.80%) dovrebbero soddisfare anche i maggiori scontenti.

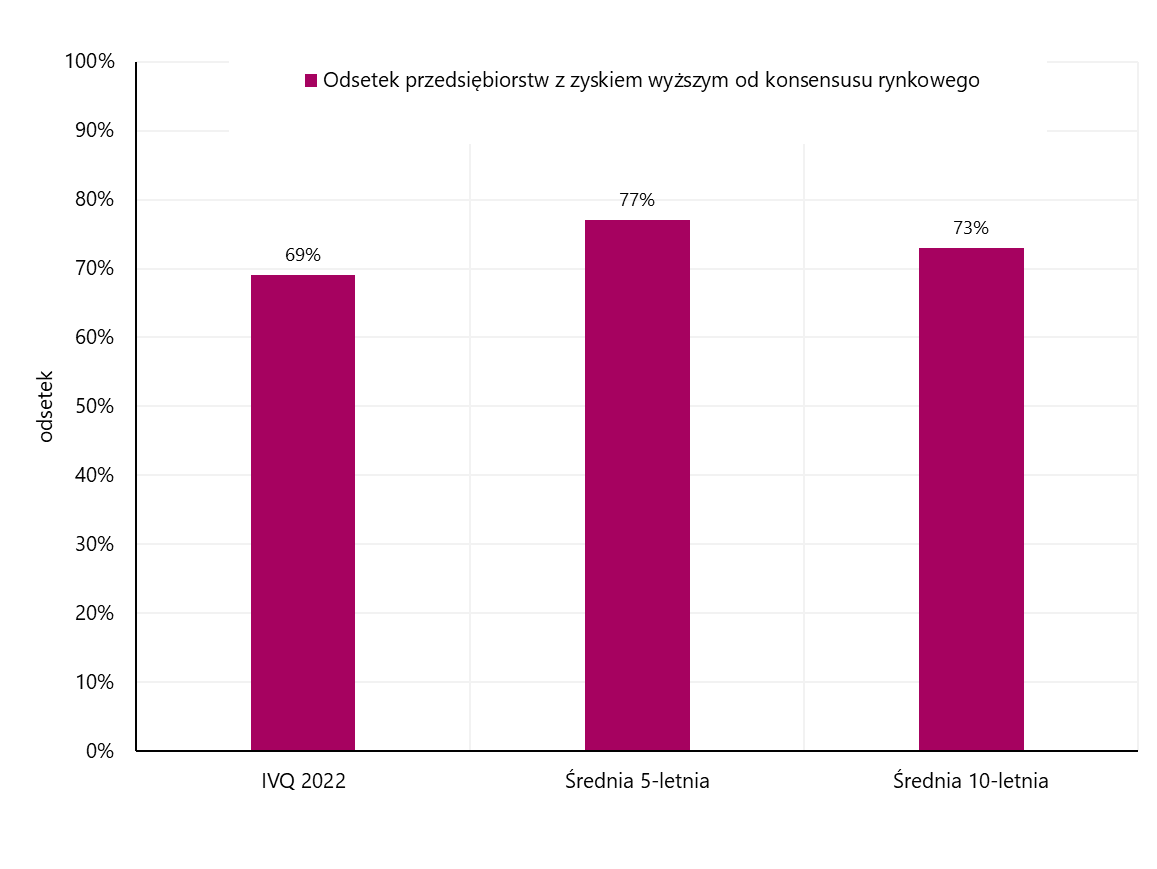

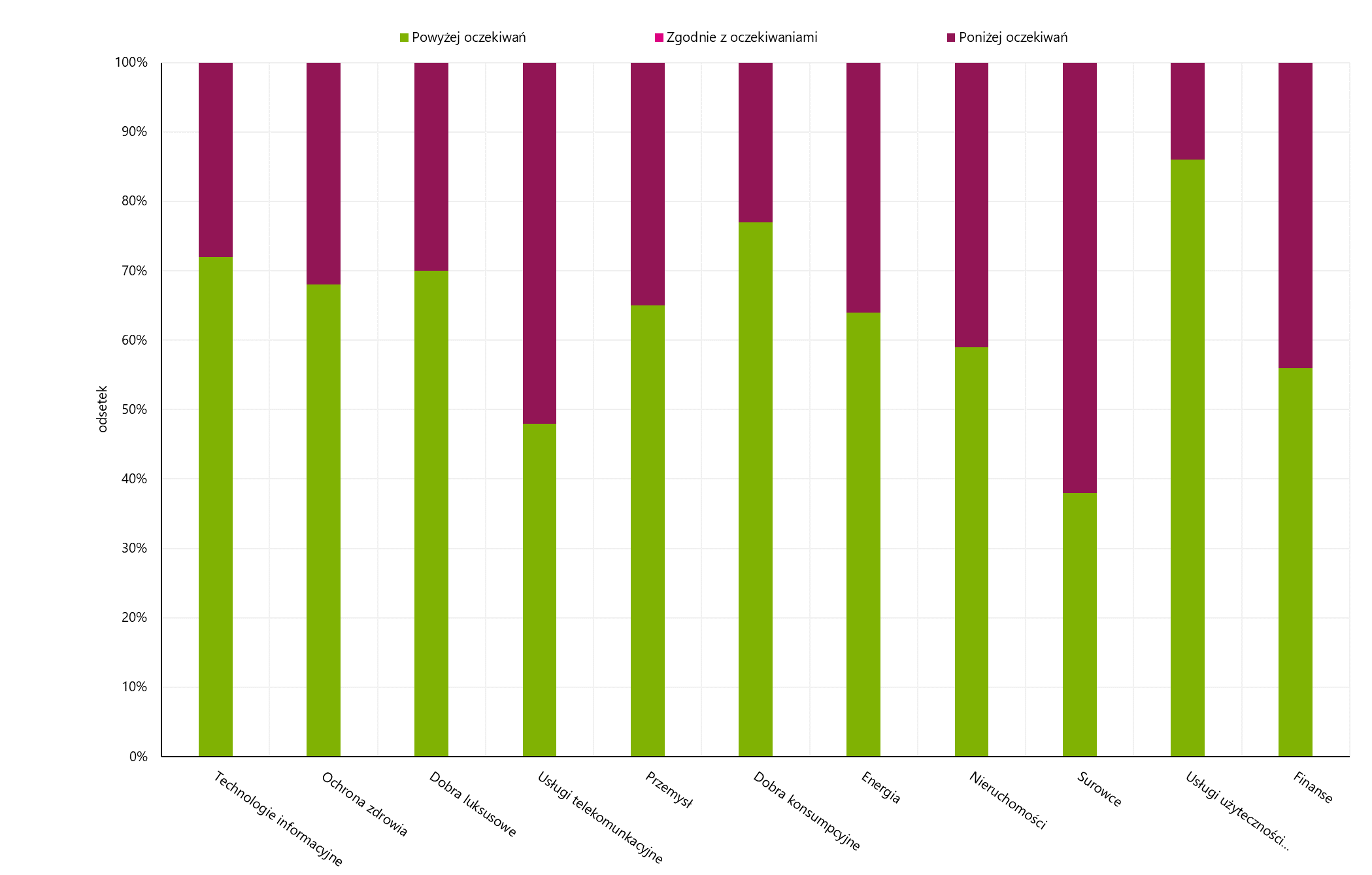

In fondo alla classifica ci sono tre settori per i quali il calo dei profitti ha superato il livello del 20%. Il settore più debole nel quarto trimestre 2022 è stato l'industria delle telecomunicazioni (-23.80%). Non molto meglio le aziende del segmento delle materie prime (-23.60%) e dei beni di lusso (-22.00%). Un altro sintomo negativo durante l'attuale stagione degli utili è la percentuale di società che hanno superato le aspettative in termini di utili per azione. Finora il 1% delle aziende vanta profitti superiori al consenso di mercato, mentre la media a 69 anni è del 5% e quella a 77 anni è del 10%.

W.9 Percentuale di società che hanno ottenuto risultati superiori al consenso di mercato. Fonte: studio proprio, FactSet

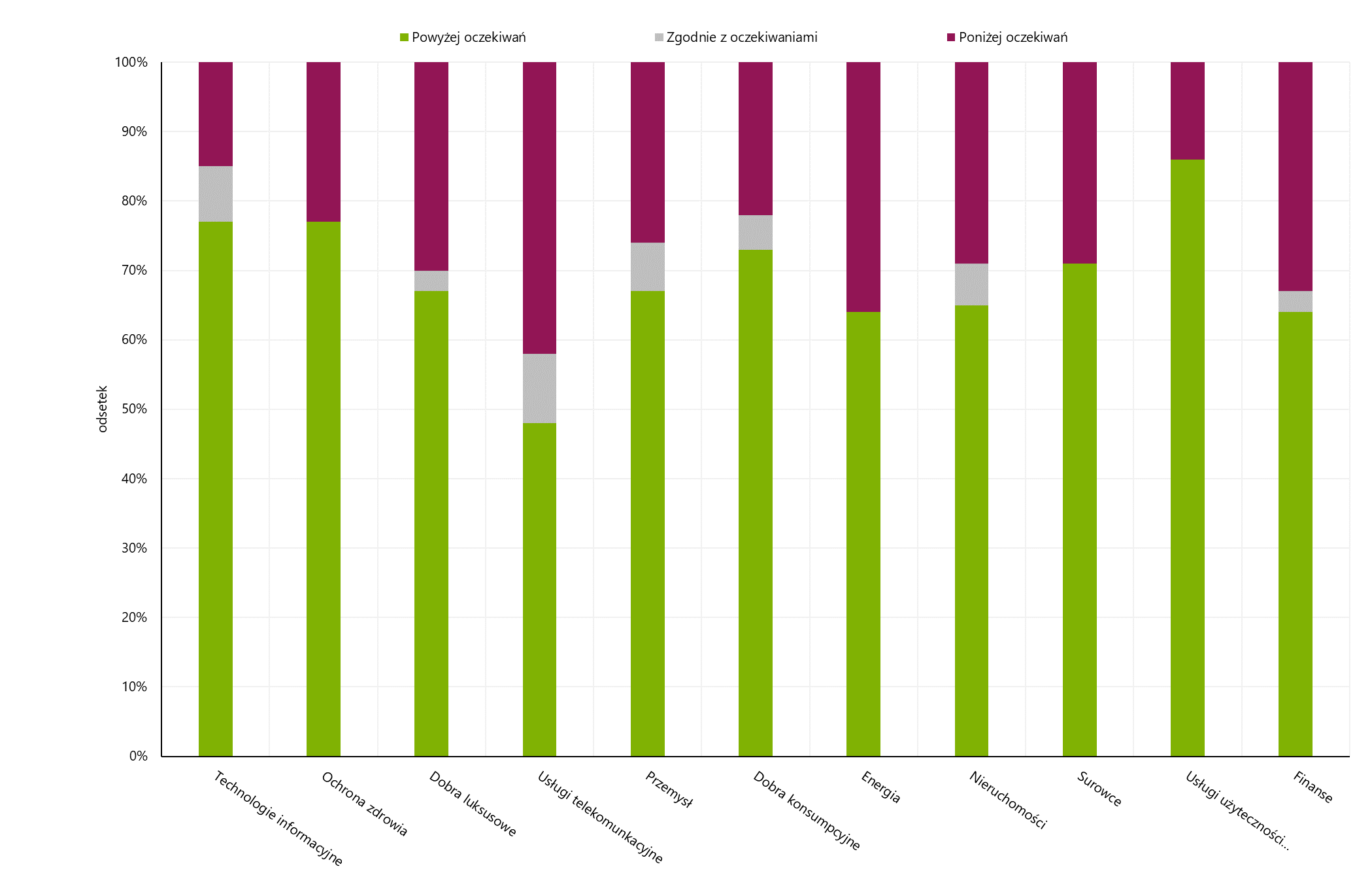

Il settore delle telecomunicazioni è caratterizzato dal più alto livello di sorprese negative, dove quasi il 50% delle aziende ha generato un profitto inferiore alle aspettative del mercato. Rispetto all'intero indice, il settore energetico (il 36% delle società ha registrato un utile inferiore al consenso di mercato) e il settore finanziario (33%) hanno registrato performance relativamente scarse. Molto positiva, invece, la situazione nel settore delle utilities, dove l'86% delle imprese ha finora conseguito un risultato superiore alle attese. Un'alta percentuale di sorprese positive si riscontra anche nel settore della sanità (77%) e dell'informatica (77%).

W.10 Percentuale di aziende nei singoli settori con un risultato superiore alle aspettative. Fonte: studio proprio, FactSet

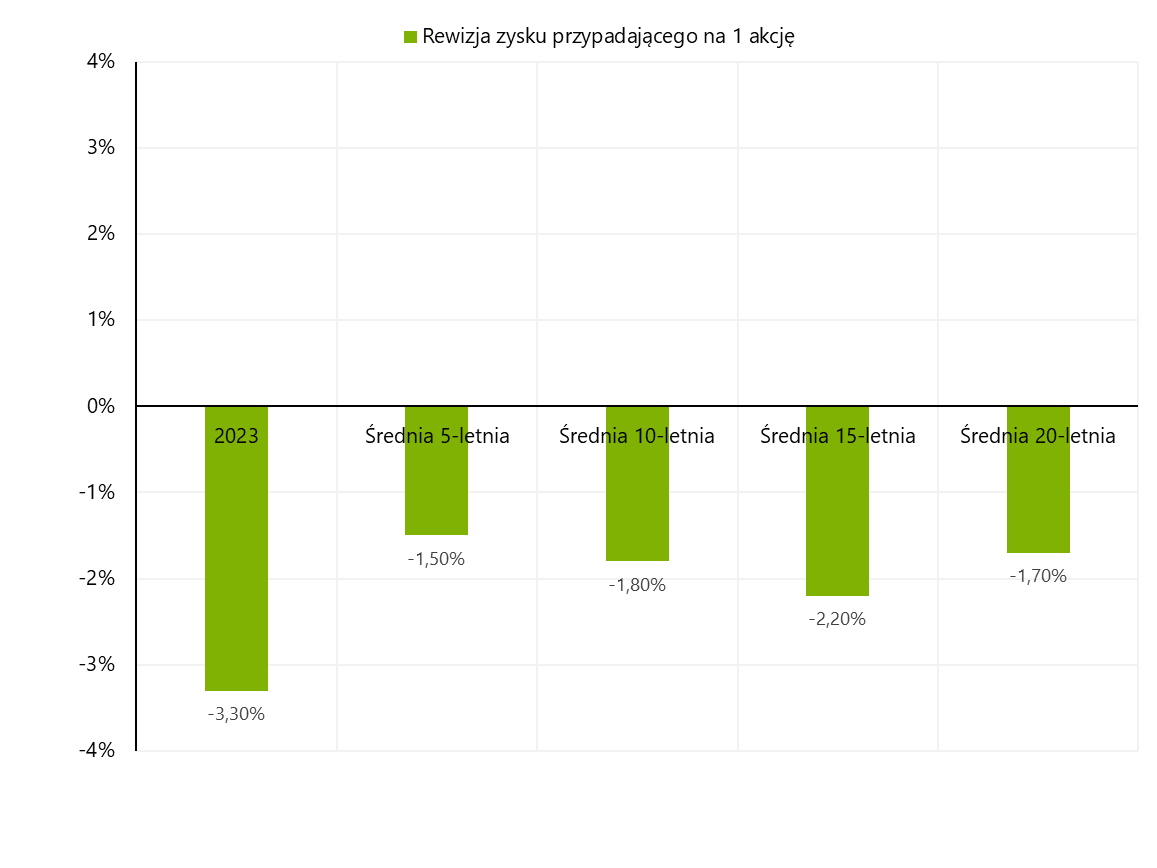

I timori del mercato, tuttavia, possono derivare principalmente dalle aspettative relative al futuro. L'elevata probabilità di un rallentamento economico o addirittura di una recessione dell'economia americana comporta che le attuali stime degli utili per i prossimi trimestri siano soggette a revisione. A gennaio, gli analisti hanno rivisto le loro aspettative sugli utili per le società S&P 3.30 al ribasso del 500% rispetto alle previsioni di un mese fa. Tenendo conto dell'entità delle revisioni storiche nei primi mesi del trimestre, questi dati possono destare preoccupazione. L'aggiustamento dell'utile per azione supera la media nell'orizzonte temporale di 5, 10, 15 e 20 anni.

W.11 Scala di revisione degli utili per le società incluse nell'indice S&P 500. Fonte: studio proprio, FactSet

A guidare la classifica delle revisioni negative sono i settori: industriale ed energetico, per i quali le stime degli utili sono state abbassate rispettivamente del 6.90% e del 6.70%. All'estremo opposto le utility, dove migliorano le previsioni (aumento del 2.30%). Potrebbe essere preoccupante anche la riduzione degli utili nell'orizzonte dell'intero 2023. Per l'anno in corso gli analisti ipotizzano che gli utili societari aumenteranno del 2.50%, e secondo le previsioni la situazione migliorerà di trimestre in trimestre. Nella prima metà del 2023 è da attendersi una prosecuzione del trend negativo e un ulteriore calo degli utili del 5.10% e del 3.30%. Nella seconda metà dell'anno la situazione finanziaria delle società migliorerà, il che comporterà un'accelerazione degli utili delle società e sarà caratterizzata da dinamiche del 3.40% e del 10.10% nel XNUMX° e XNUMX° trimestre.

La situazione è leggermente diversa nel caso dei ricavi, ancora in crescita. La dinamica nel quarto trimestre è stata al livello del 4.60%. Tuttavia, molte aziende hanno deluso gli analisti, come dimostra la percentuale di sorprese positive (5%) inferiore alla media a 69 anni (63%). Tra i settori caratterizzati dal più alto livello di sorprese positive vi sono soprattutto il settore delle utility (86%) e l'industria dei beni di consumo (77%). La maggiore delusione in termini di ricavi sono stati i risultati delle società di materie prime (il 62% delle società ha pubblicato risultati inferiori alle attese).

W.12 Percentuale di aziende dei singoli settori con ricavi superiori alle attese. Fonte: studio proprio, FactSet

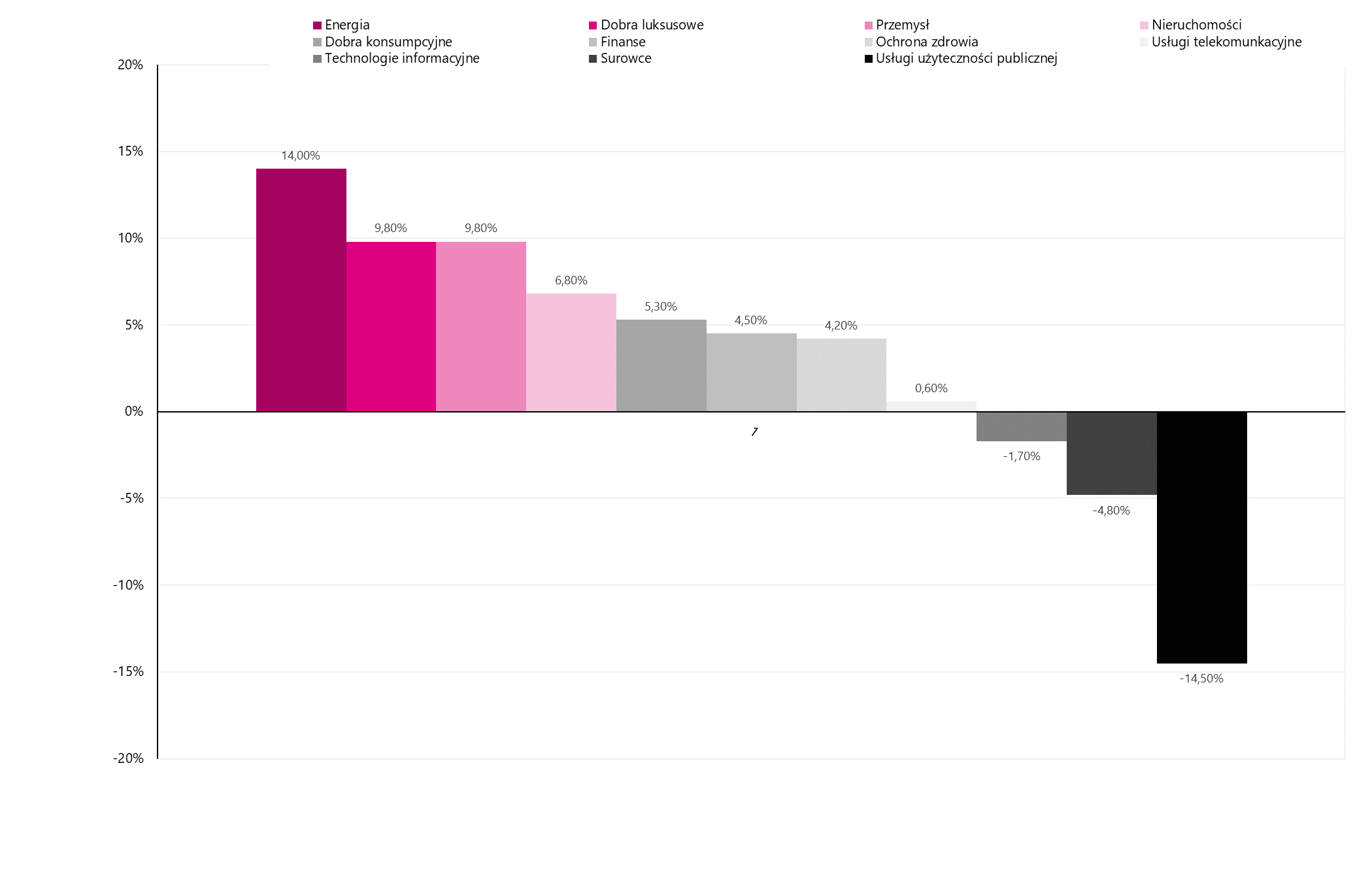

Le aspettative spesso differiscono dalla realtà, ma la misura che meglio evidenzia la situazione nei singoli settori è la dinamica dei ricavi. Rispetto allo scorso anno, degli 11 settori inclusi nell'indice S&P 500, 8 possono vantare un aumento dei ricavi.

W.13 Dinamica dei ricavi delle aziende dei singoli settori nel quarto trimestre 2022. Fonte: studio proprio, FactSet

Una scala a due cifre di crescita dei ricavi è stata raggiunta solo dalle aziende del settore energetico (14.00%). Sul podio, e allo stesso tempo quasi il 10% della soglia, anche le imprese del settore dei beni di lusso (9.80%) e le imprese industriali (9.80%). Un netto outsider nella classifica sono le aziende del settore delle utility, che hanno registrato un calo dei ricavi nel quarto trimestre del 2022 fino al 14.50%.

Somma

La scorsa settimana non ha contribuito a un cambiamento radicale nel sentimento del mercato. La maggior parte degli indici ha oscillato intorno ai livelli dei giorni precedenti, tuttavia, con il passare del tempo, gli umori sono peggiorati. Il FTSE 100 britannico merita una menzione speciale, poiché giovedì è salito al massimo storico. Ulteriori rialzi degli indici sono stati ostacolati dall'adeguamento delle attese di mercato a una view leggermente più restrittiva sulla politica monetaria da parte della Federal Reserve. Sulle borse si vedono i sintomi di una nuova tendenza e gli investitori ripongono grandi speranze nei settori legati all'intelligenza artificiale. La crescente popolarità delle aziende coinvolte in questo settore è legata al successo e allo sviluppo del sistema ChatGPT.

Inoltre, non puoi andare oltre la stagione dei risultati in corso. Finora i report pubblicati sono deludenti in termini olistici, ma gli analisti presumono che la situazione nelle aziende migliorerà nella seconda metà dell'anno. La situazione economica delle borse globali dipenderà in larga misura dal fatto che le aspettative siano soddisfatte nella realtà.

Fonte: Piotr Langner, consulente per gli investimenti di WealthSeed

Dichiarazione di non responsabilità

Il presente documento costituisce solo materiale informativo ad uso del destinatario. Non deve essere inteso come materiale di consulenza o come base per prendere decisioni di investimento. Né dovrebbe essere inteso come una raccomandazione di investimento. Tutte le opinioni e le previsioni presentate in questo studio sono l'espressione dell'opinione dell'autore sulla data di pubblicazione e sono soggette a modifiche senza preavviso. L'autore non è responsabile per eventuali decisioni di investimento prese sulla base di questo studio. I risultati storici degli investimenti non garantiscono il raggiungimento di risultati simili in futuro.