Come investire solo negli States. Fatti e miti sull'economia statunitense

Ogni settore è caratterizzato da determinate convinzioni o stereotipi ad esso associati. Questa tendenza influisce anche sugli investimenti. Molti miti sono sorti tra di loro, e uno di cui voglio scrivere di più oggi riguarda l'allocazione del capitale negli Stati Uniti. C'è una convinzione (sicuramente in larga misura giustificata) che la borsa americana ti darà sempre soldi, non importa quanto sia sopravvalutata. Vale la pena ricordare che in ogni mito c'è un pizzico di verità. Nel nostro caso potrebbero esserci molti altri di questi semi e potrei essere tentato di dire che a volte sono veri al 100%. Nel testo di oggi verificheremo se investire negli Stati Uniti è già una sorta di obsoleto o se i miti legati alla borsa americana lo sono in realtà.

La chiave è l'interpretazione

Cominciamo con la cosa elementare, cioè l'interpretazione dei dati. È qui che inizia l'intera avventura con tutti i miti economici che spesso si creano sull'interpretazione di una pubblicazione, estrapolandola dal contesto macroeconomico. Operiamo ancora nel mondo dei modelli economici che fissano un certo quadro per un'economia "sana". Quando dico sano, intendo stabile, dove la crescita economica è moderata e disoccupazione i inflazione rimangono a un livello basso senza picchi in su o in giù (che abbiamo osservato a marzo 2020 per ovvi motivi).

Occhi sul debito

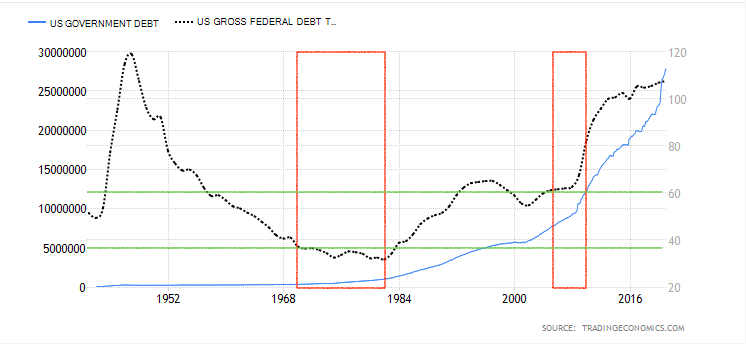

Si può dire che il debito quotidiano degli Stati Uniti sia storia. Possiamo leggere i suoi livelli astronomici su ogni portale di investimento. Qual è il suo impatto sui mercati? Più l'economia è fortemente indebitata, maggiore è il rischio di recessione? Non necessariamente. Dobbiamo rivedere l'intera situazione in un contesto economico e puramente di mercato. Per prima cosa, diamo un'occhiata al debito negli Stati Uniti.

Nel grafico sopra, abbiamo due variabili: quella blu, che rappresenta il debito nominale negli Stati Uniti (il valore del debito pubblico espresso in USD), e l'altra, la variabile nera, che rappresenta questo debito rispetto al PIL ( crescita economica). Ho anche segnato i siti delle più recenti grandi recessioni (rettangoli rossi) e i livelli percentuali del debito sul PIL (linee verdi, orizzontali). C'è una maggiore correlazione tra di loro? Come puoi vedere, non necessariamente. L'ultima recessione nel 2008 era "indebitata" al 60% del PIL, mentre le crisi degli anni '70 e '80 andavano dal 30% al 35% del PIL. Quali conclusioni se ne possono trarre? Soprattutto, non saltare a conclusioni affrettate sull'elevato livello di debito nei confronti del PIL. Il livello del 107,6% significa che il debito supera il livello di crescita economica. Quando si parla di debito, è necessario menzionare il fattore che ha un enorme impatto su di esso: il tasso di interesse.

Un tasso di interesse basso significa un servizio del debito più economico. Non sorprende, quindi, che gli Stati Uniti siano stati così ansiosi di indebitarsi negli ultimi anni. Inoltre, ora abbiamo anche a che fare con tassi di interesse quasi nulli. Grazie ai bassi rendimenti sugli asset sicuri, il capitale fluisce verso gli asset più rischiosi, che sono azioni. Quindi abbiamo un bel boom negli indici che stiamo attualmente osservando. Quindi, un alto livello di indebitamento può anche indicare la necessità di una recessione? Non necessariamente. Vale la pena esaminare la struttura di questo debito e il denaro che crea inflazione sugli asset rischiosi. Quindi c'è qualche regolarità nel debito pubblico americano che vale la pena considerare? In un ampio contesto economico, sì. Tuttavia, a parte questo, il debito degli Stati Uniti sotto il proverbiale cap (stiamo parlando di crescita nominale) non dimostra ancora nulla.

Il mercato cresce da troppo tempo

C'è molto da parlare di rivalutazione quando gli indici superano i picchi storici. Crescono troppo spesso, troppo velocemente, troppo vigorosamente ... e non c'è neppure sorpresa. La rottura dei panieri azionari a nuovi livelli non è affatto un segno di recessione. Certo, aumenta il rischio di una correzione (parte del mercato vorrà prendere profitti), il che potrebbe portare a un leggero sell-off a breve termine, ma comunque, tenendo conto dell'orizzonte di lungo termine, continueranno guadagnare. Perché? Prima di tutto, abbiamo tassi di interesse bassi e quindi il rendimento% sulle azioni è molto meglio che mantenere i fondi in depositi o obbligazioni. In secondo luogo, pacchetti fiscali solidi che continuano ad aggiungere denaro al mercato. Ci sono molti altri fattori, compreso il semplice interesse per la borsa. Allora dove cercare i primi segni di recessione?

Azioni e obbligazioni

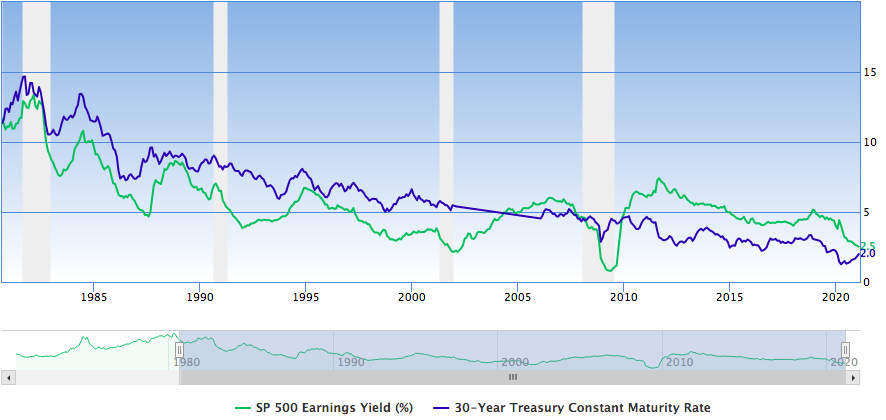

Fino a poco tempo, un buon indicatore di una recessione era l'intersezione tra il rendimento dell'indice statunitense e il rendimento dei titoli di Stato a 30 anni. Perché? Ciò è correlato al flusso di capitale dalle attività rischiose a quelle sicure e all'avversione al rischio. Ovviamente, quando si arriva all'inizio della fase di recupero, è vero il contrario.

Fonte: Focus sul guru

Diamo quindi un'occhiata al 2008 e ai periodi più vicini al 2010. Queste sono le due situazioni sopra descritte, in cui la redditività dell'investimento in azioni è allagata e si è spostata sulle obbligazioni e viceversa. Si potrebbe dire che ci stiamo avvicinando di nuovo al livello attuale. Tuttavia, dovrebbe essere cauto. Le azioni continuano a generare rendimenti migliori rispetto alle obbligazioni, il che non cambia il fatto che attualmente stiamo assistendo a un rallentamento tra i due fattori. Quanto tempo ci vorrà? Anche un mese, forse altri cinque anni. Non sto cercando di prevederlo. I suggerimenti derivanti dal confronto della redditività degli investimenti in azioni e obbligazioni hanno senso solo quando questi processi avvengono in modo impulsivo (ad esempio marzo 2020). Al momento, tuttavia, possiamo solo trarre una conclusione generale che vi sia un leggero processo di raffreddamento (la redditività dell'investimento in azioni è diminuita), il che non significa che la nuova stampa non determinerà un maggiore rimbalzo dei titoli societari mercato. Inoltre, mantenere questi indicatori ai livelli attuali, con lievi revisioni al rialzo o al ribasso, potrebbe richiedere diversi anni. Si può allora dire che il mercato americano è sopravvalutato? Si può parlare, ma qual è la sua copertura in realtà? Il prezzo di una quota nel mercato stesso è il risultato di diversi componenti. Alcuni investitori li valutano fondamentalmente, altri tecnicamente, e un'altra frazione li acquista grazie alle raccomandazioni. Una parte enorme del mercato è costituita da fondi di investimento che, pur in presenza di una brutta situazione di mercato, devono (in linea con la strategia dalle loro prospettive) mantenere l'esposizione alle azioni in portafoglio.

Pertanto, è difficile credere al mito dell'economia sopravvalutata negli Stati Uniti, che viene avanzato esclusivamente sulla base dell'osservazione del prezzo degli indici e dei singoli titoli. Rappresentano comunque un'alternativa interessante (e forse una delle uniche) per varie tipologie di investitori (al momento prevalentemente individuali). La capitalizzazione dell'intera borsa statunitense è praticamente del 50% superiore al PIL. Naturalmente, per valutare l'effettiva sopravvalutazione, dovremmo aggiustare il reddito non generato dagli Stati Uniti.

Allora com'è questa economia?

Guardando solo attraverso il prisma degli indici statunitensi, si può dire che sono a livelli "troppo alti". Tuttavia, questa affermazione è lontana dalla verità. Mentre in settori selezionati è possibile parlare o deliberare sulla loro imminente svendita, guardando al vasto mercato, sembra reagire "in modo sano" ai fattori che gli vengono forniti. Quali minacce devono verificarsi affinché questo cambi? Prima di tutto, forse non i fattori estremamente inversi, ma almeno limitati della crescita attuale. Potrebbe essere:

- aumento dei tassi di interesse

- significativa riduzione della sovrastampa di cassa

Questi sono due dei fattori più semplici ed efficaci che possono risucchiare il capitale dal mercato azionario. Tuttavia, lasciando da parte queste deliberazioni, dovremmo chiederci, perché qualcuno dovrebbe farlo? Attività correnti Federal Reserve continuano a mostrare la tendenza opposta e mirano a mantenere un'inflazione più elevata e tassi di interesse bassi, che hanno un effetto positivo sul servizio del debito quotidiano. Ci sono, ovviamente, tutta una serie di parametri economici che non abbiamo preso in considerazione qui (produzione industriale, approvvigionamento, ecc.).

Somma

L'economia negli Stati Uniti, nonostante sia ben indebitata, rimane un boccone gustoso per gli investitori (soprattutto gli investitori a lungo termine). Guardando al prisma delle precedenti recessioni e dell'attuale situazione delle famiglie e del loro indebitamento, la recessione, anche se dovesse arrivare, non sarebbe solida come la precedente, e il "trascinamento" dello sconto richiederebbe molto meno tempo rispetto al 2008. un fattore aggiuntivo che ha effettivamente cambiato in modo significativo il contesto macroeconomico. In effetti, trarre conclusioni sullo stato dell'economia statunitense esclusivamente sulla base di indicatori fuori contesto non ha molto senso. A breve termine, potrebbero effettivamente esserci correzioni fino a una piccola percentuale, ma saranno più il risultato di prese di profitto e incertezze legate all'attuale pandemia che l'inizio di una recessione senza precedenti.