Come la Fed è diventata il Babbo Natale del mercato immobiliare

Il mercato immobiliare nel contesto della crisi e i numerosi confronti tra la situazione attuale e quella del 2008 sono ancora un tema caldo. Gli ultimi dati sulle compravendite, sulle concessioni edilizie e sugli immobili esistenti potrebbero aver creato qualche confusione agli osservatori. Da un lato i dati peggioravano sempre di più e nessuno sperava in un loro miglioramento (in un contesto monetario restrittivo), dall'altro i prezzi reali delle case non attraversano una grave crisi. Allora qual è il problema con queste proprietà? Affronteranno il declino? O forse un altro boom vertiginoso? In questo articolo vi presento alcuni dati e conclusioni interessanti sullo stato di questo settore negli ultimi trimestri.

LEGGI: Il mercato immobiliare cinese: tutto quello che c'è da sapere al riguardo

I tassi di interesse non sono la cosa più importante

Analizzando in particolare il mercato dei mutui, uno dei fattori più importanti che ne influenzano la forma è: tassi di interesse – niente di rivoluzionario. Tuttavia, se guardiamo ai tassi di interesse reali sui prestiti concessi per l’acquisto di immobili, in realtà non sono così alti. Oserei addirittura dire che il loro livello è inferiore al normale, cosa che mostrerò tra poco. Prima Federale cominciò ad aumentare i tassi di interesse, una persona con un mensile bilancio immobiliare di circa 2000 dollari, potrebbe acquistare una casa del valore di oltre 400 dollari. A questo punto, lo stesso acquirente dovrebbe trovare una casa al prezzo di 000 dollari o meno. Quindi, se i tassi di interesse sui prestiti non sono il problema principale, allora qual è? La risposta è prezzi delle case alle stelle, che, nonostante il deterioramento del settore, si attestano ancora su livelli molto elevati nel 2023.

Guardando attraverso il prisma degli ultimi dieci anni, il meccanismo legato all’aumento dei prezzi delle case è relativamente semplice ed economicamente comprensibile. Bassi tassi di interesse sui prestiti, elevata disponibilità di contanti, maggiore senso (economico). investendo invece che risparmiando denaro, ciò ha comportato un aumento dei prezzi degli immobili. Naturalmente esiste un mercato immobiliare “asset a leva”, finanziato nella maggior parte dei casi con debito. Non è difficile vedere e creare una semplice correlazione in cui Tassi di interesse più bassi sono associati a prezzi immobiliari più alti. Quindi cosa è andato storto questa volta? La logica economica suggerirebbe che i prezzi delle case dovrebbero diminuire nel periodo attuale. La risposta a questa domanda potrebbe essere offerta di beni immobili artificialmente limitata, le ragioni che possiamo ricercare, ad esempio, risalgono al periodo in cui la FED manteneva un livello dei tassi ben al di sotto del mercato.

Adeguiamo questo all'inflazione

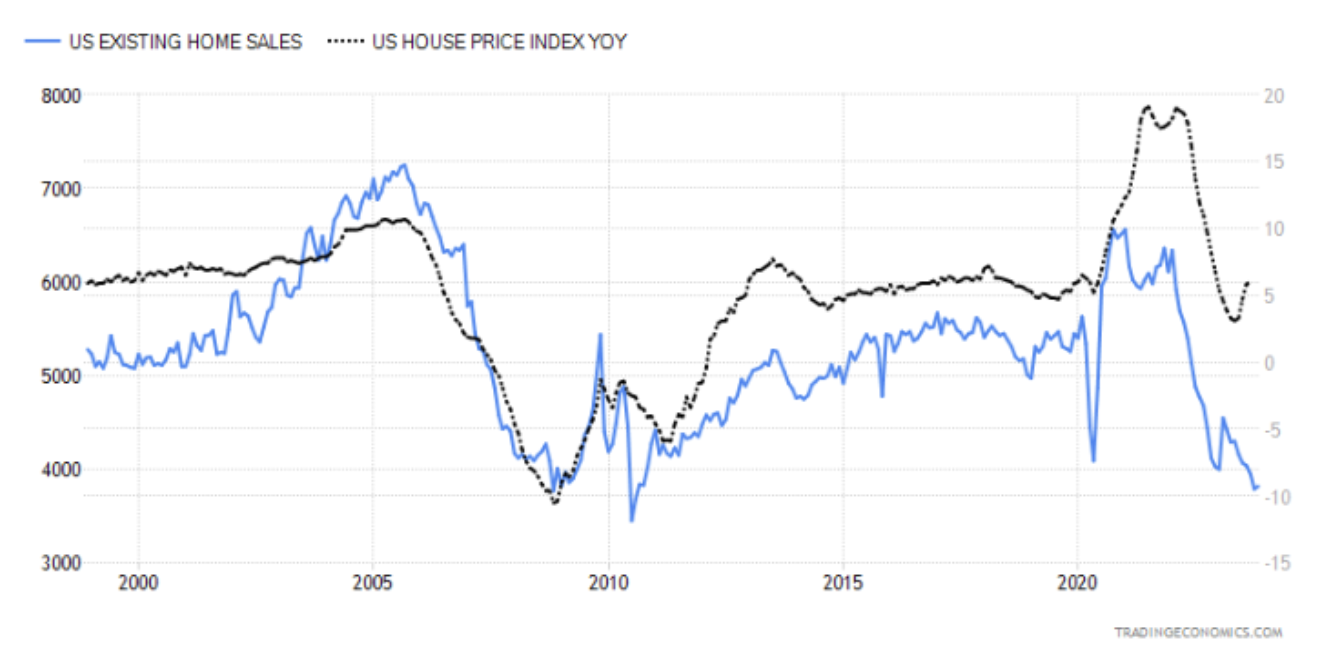

L’attuale livello delle vendite immobiliari è esattamente quello che abbiamo sperimentato subito dopo la crisi del 2007-2009. Non sorprenderò nessuno affermando che, in larga misura, la precedente recessione basata sulle obbligazioni MBS ha fatto il suo lavoro, danneggiando così il mercato immobiliare. Di seguito è riportato un grafico degli appartamenti attuali e dei loro prezzi (il prezzo degli appartamenti è la linea nera). Si prega di prestare attenzione non solo alla divergenza dell'ultima parte del grafico (questo non dimostra ancora nulla), ma anche allo "staccamento" dei prezzi nell'attuale periodo di alti tassi di interesse.

Vendite di case vs prezzi delle case. Fonte: Tradingeconomics.com

Penso che la maggior parte delle persone che hanno avuto almeno un po’ a che fare con l’economia siano ben consapevoli dei tagli dei tassi di interesse in atto “critico” momento. A proposito di "critico" Intendo uno in cui l’inflazione è già in forte tendenza al ribasso e l’economia ha bisogno di stimoli. In relazione a questo grafico, vorrei anche attirare la vostra attenzione sul fatto che negli anni 1998 - 2007 il mercato immobiliare non è sceso sotto i 5 milioni di immobili venduti...

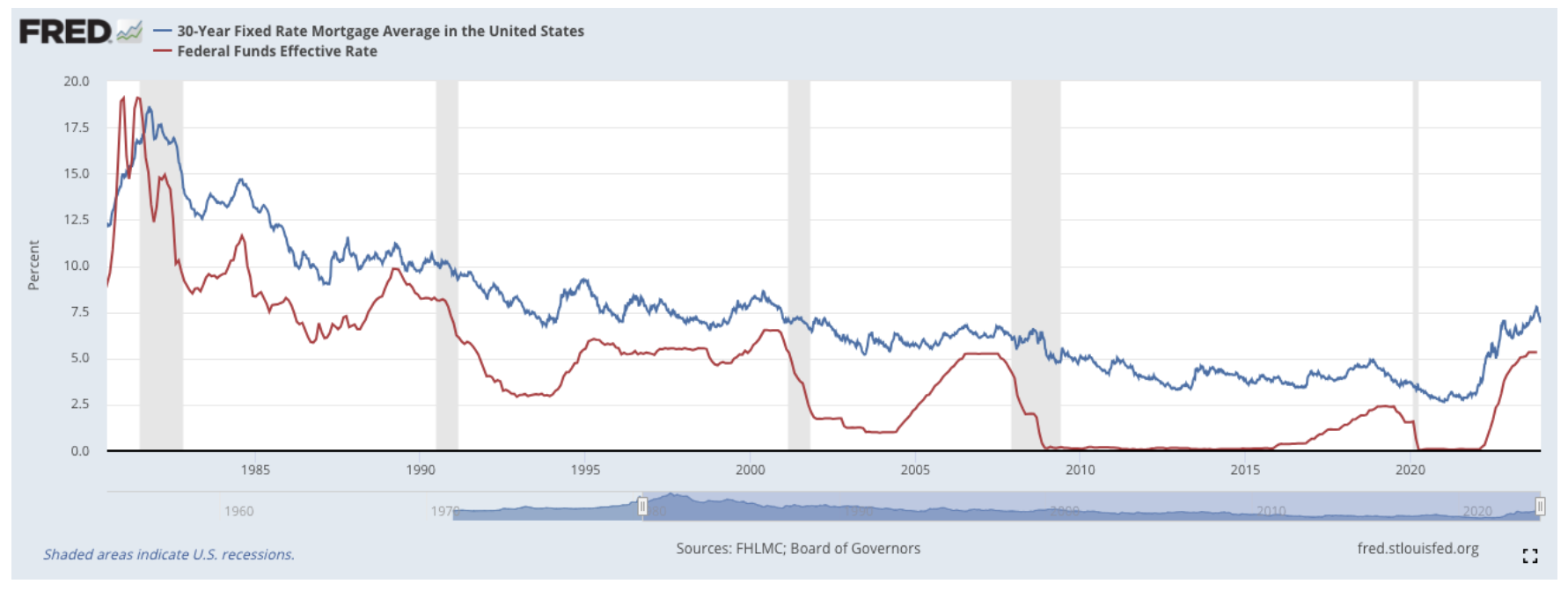

Il suddetto tasso ipotecario a 30 anni non sembra particolarmente critico rispetto ai tassi di interesse reali (linea rossa). È vero che vale la pena notare che si trova a un livello più elevato rispetto al 2008. Ciò che è più importante in tutti i calcoli che tengono conto dell’inflazione è che questa aumenta non solo il lato dei costi, ma anche quello delle entrate. Se modificassimo l'attuale tasso di interesse sui mutui ipotecari a 30 anni, sarebbe attualmente inferiore a quello precedente al terzo trimestre del 2011: il suo livello raggiunge circa il 2,53%. Andando oltre in questa direzione, i tassi di interesse reali sono stati negativi durante la pandemia e il livello folle di stimolazione del mercato. Escludendo questo periodo selvaggio, vale la pena notare che i tassi ipotecari sono attualmente al livello più basso degli ultimi 25 anni, tenendo conto ovviamente del tasso d'interesse adeguato all'inflazione.

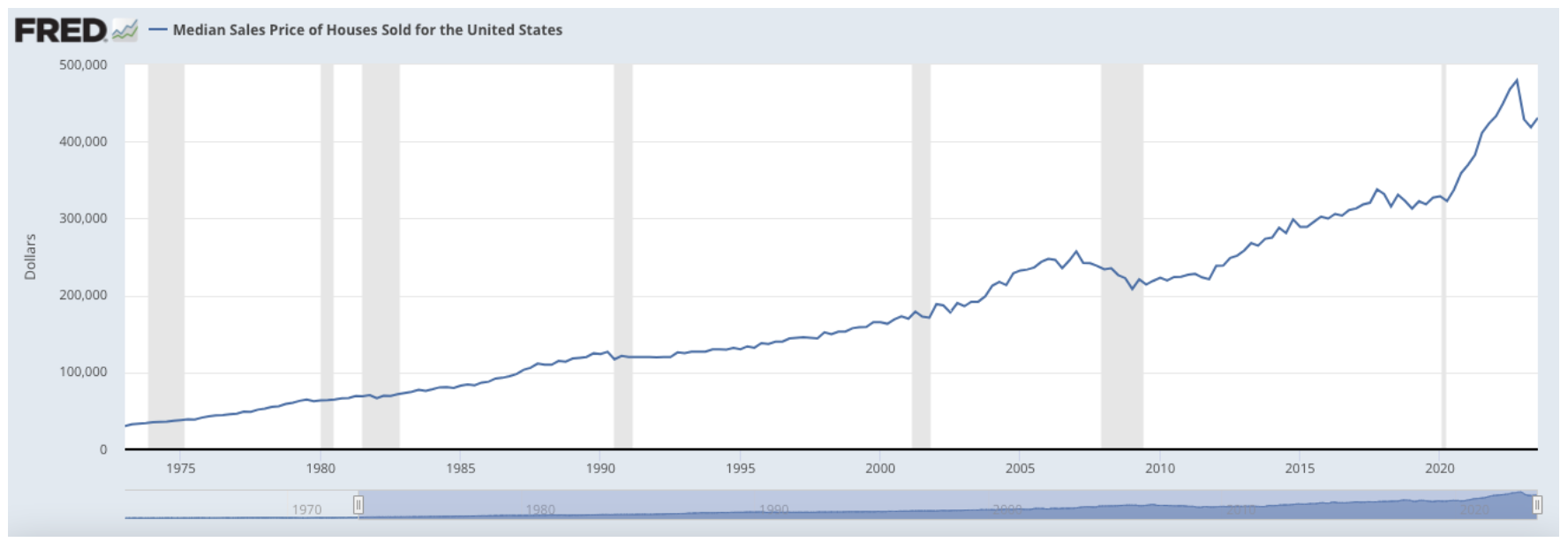

1300% in più

Considerando il periodo degli ultimi 50 anni, i prezzi degli immobili sono aumentati di quasi il 1300%. L'indice CPI stesso ha registrato un aumento di circa il 610%. Ciò significa che in termini reali il settore immobiliare è aumentato del doppio (in termini di prezzi) rispetto ai redditi adeguati all’inflazione. Il grafico seguente mostra il prezzo di vendita medio degli immobili presso l'Ufficio delle imposte.

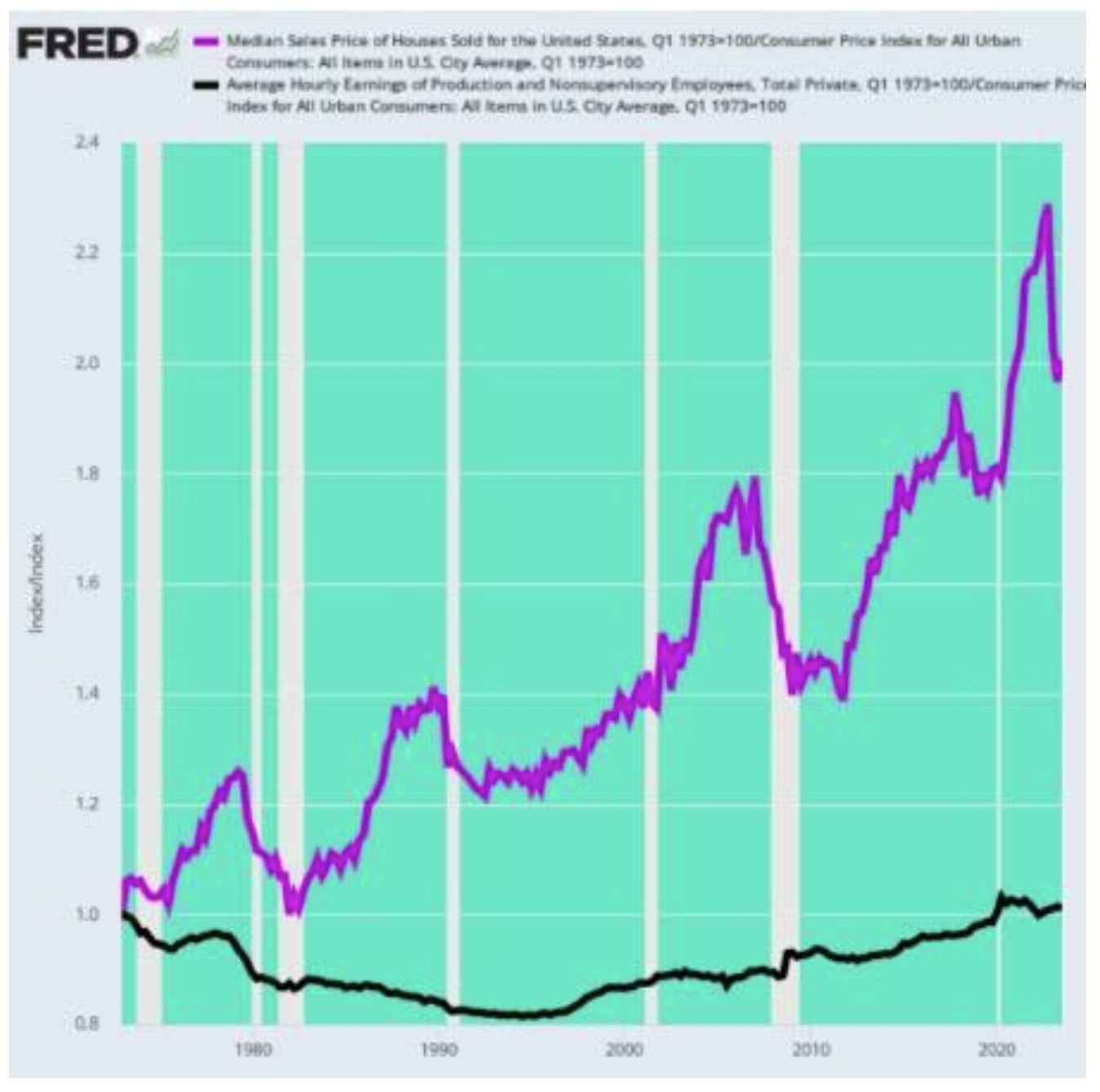

Probabilmente ad alcuni di voi viene in mente una domanda: è davvero vero che i salari sono cresciuti così lentamente da non riuscire a tenere il passo con i prezzi alle stelle del mercato immobiliare? Recentemente, il portale Zero Hedge ha tentato di calcolare la relazione tra i salari reali (salario orario adeguato all’inflazione) e i prezzi medi adeguati all’inflazione.

fonte: zerohedge.com

Applicazione? Osservando il grafico qui sopra, negli ultimi cinque decenni, il salario medio corretto per l’inflazione (linea nera) è aumentato solo dell’1%. Ciò a cui ci riferiamo qui è molto importante l'intero periodo di 50 anni, non una crescita annua dell'1%. Nel frattempo, il prezzo medio delle case corretto per l’inflazione (linea viola) è aumentato del 100%. Gli aumenti dei prezzi reali delle case hanno superato di 100 volte gli aumenti dei salari reali. In pratica, ciò significa che una potenziale "crisi" immobiliare sarà collegata alla naturale mancanza di disponibilità di immobili, che risulta dai loro prezzi astratti. Pertanto, nelle attuali rate del prestito, il tasso di interesse in realtà non è tanto un problema quanto un elemento del vertiginoso aumento dei prezzi. Credetemi, ci sono sicuramente combinazioni più paradossali tra i vari dati di questo settore. Questi però sono i più importanti nell’intero dibattito sul mercato immobiliare.

Una delle cose più allarmanti sui mutui ipotecari è il fatto che 95,2% tutte le passività in sospeso sono prestiti a tasso fisso. Pertanto, sulla base dei dati sui tassi di interesse, si può presumere che quasi il 70% di questo totale Il 95,2% del pool sono passività fruttifere di interessi al 4%. L'unica conclusione che mi viene in mente è il desiderio di "sopprimere" artificialmente i tassi di interesse sui prestiti per aumentare il ritmo di costruzione di nuovi appartamenti. È difficile immaginare il funzionamento del settore dello sviluppo senza un afflusso di nuovi capitali ipotecari. In questo contesto è molto sconcertante cosa accadrà al mercato immobiliare con i prossimi tagli dei tassi di interesse. La distorsione al momento è così grande che, nonostante i tassi elevati e la scarsa offerta, i prezzi stanno aumentando.

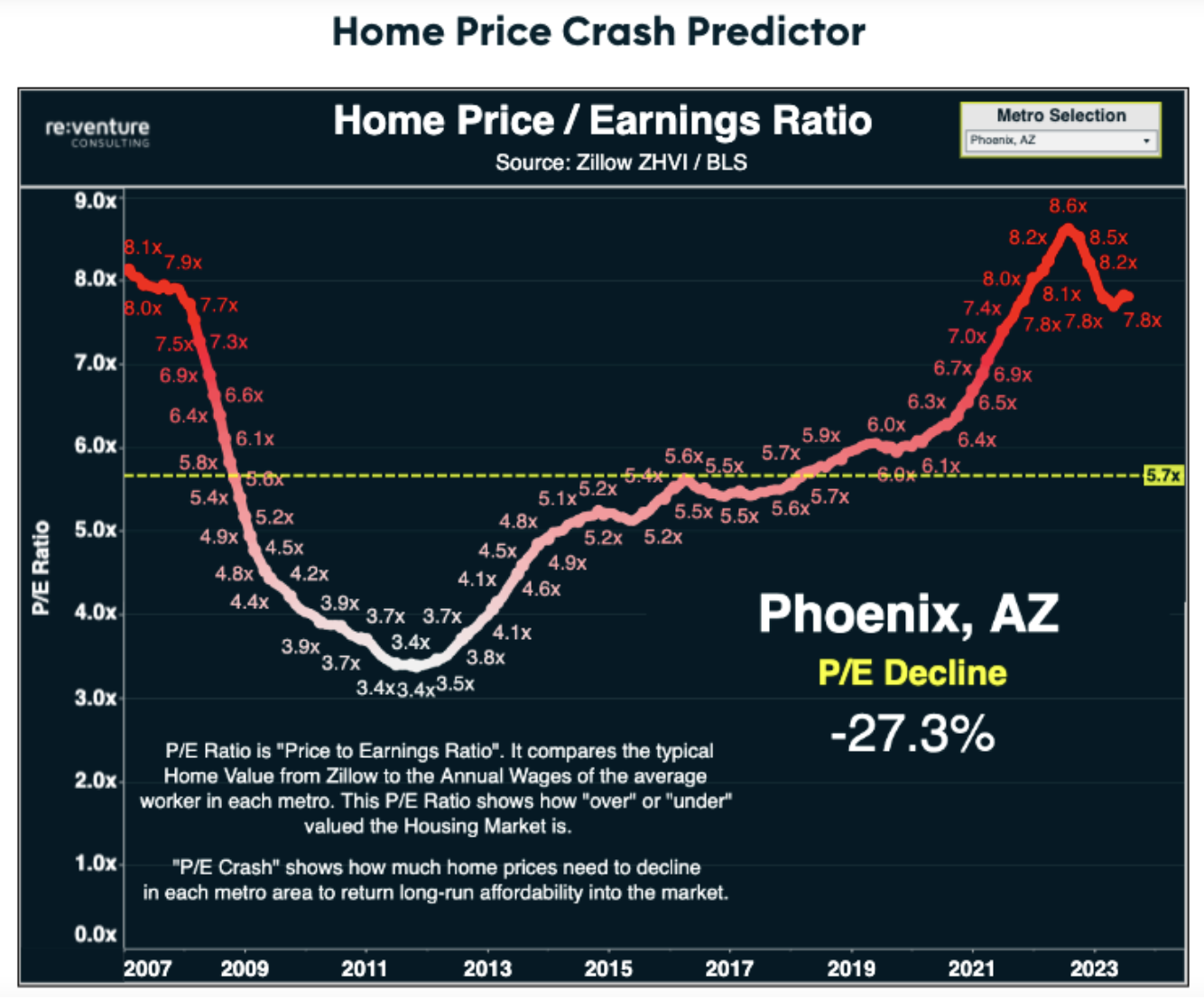

Ci aspetta però un enorme stimolo che, in caso di ripresa grazie a tassi ipotecari ancora più bassi, potrebbe spingere i prezzi degli immobili ancora più in alto. La Fed, intenzionalmente o meno, divenne santo Babbo Natale per questo settore, contribuendo con la sua azione stimolante a creare enormi distorsioni. Il prossimo “ciclo” di potenziali stimoli (stampa + bassi tassi di interesse) potrebbe essere un punto di svolta per il settore immobiliare. Anche se può sembrare che siamo riusciti ad atterrare dolcemente senza gravi danni economici, forse questo elemento in futuro, cambiamenti significativi nella politica monetaria diventeranno il chiodo nella prossima bara della crisi immobiliare. Infine, lasciatemi lasciarvi con una grafica molto significativa di re: consulenza di rischio.

Lascia una risposta