Società in crescita che portano perdite: dov'è il punto?

A causa della politica dei tassi di interesse bassi e della politica monetaria non standard delle banche centrali, molte aziende non hanno problemi a finanziare i propri modelli di business. Le aziende che perdono milioni e persino miliardi di dollari possono emettere debiti con un costo di finanziamento molto basso. Le obbligazioni convertibili sono particolarmente apprezzate. In questo caso, la società emette obbligazioni pluriennali con una cedola fino allo 0,25% o allo 0,5%. Allo stesso tempo, l'acquirente di obbligazioni ha il diritto di convertire le obbligazioni in azioni. Di norma, il prezzo delle azioni negoziate è del 30-50% superiore al prezzo di mercato dell'azione.

Un esempio è l'emissione di obbligazioni convertibili da parte di Snap. Nell'agosto 2019, la società ha emesso $ 1,1 miliardi in obbligazioni a 7 anni con una cedola dello 0,75% annuo. L'obbligazione da $ 1000 può essere convertita in 43,8481 azioni Snap. In effetti, il prezzo di scambio è $ 22,806. Che era del 40% superiore al prezzo di mercato di agosto 2019.

Oltre alle obbligazioni convertibili, le società in crescita si finanziano anche mediante l'emissione di azioni, che consentono di finanziare le spese per aumentare la scala delle operazioni.

Perché gli investitori vogliono finanziare nuove società in crescita invece di investire in società stabili con una posizione consolidata? In alcuni settori, il vincitore prende tutto. Di conseguenza, più velocemente un'azienda conquista il mercato, maggiori sono le possibilità che ottenga una massa critica che le consentirà di essere un vincitore sul mercato. Tali settori includono il mercato dell'e-commerce, società tecnologiche che vendono software come servizio (SaaS), social network e streaming video. Di conseguenza, gli investitori ritengono che anche se pagano più del dovuto "ora", otterranno un alto tasso di rendimento nei prossimi 5-10 anni. Questo approccio è influenzato dai successi di aziende come Amazon, Salesforce o Shopify. Ovviamente, il mercato si dimentica dei perdenti come Groupon o Yelp.

Approccio sbagliato all'analisi del profitto

L'utile netto è uno dei fattori chiave nella formazione del valore a lungo termine dell'azienda. L'utile netto dovrebbe tradursi in Free Cash Flow (FCF). FCF, a sua volta, verrà utilizzato per finanziare acquisizioni, acquisizioni di azioni e dividendi.

A causa del fatto che l'utile netto è una misura contabile di redditività dell'impresa molto popolare è il rapporto prezzo / profitto (P / E o P / E). Molti trader si avvicinano all'indicatore dalla parte sbagliata. Ritiene che più basso è il rapporto P / E, più "economica" è l'azienda. Per questo motivo, le aziende con perdite o pochissimi profitti vengono "scartate" dalla macchina. Tali società sono considerate "sopravvalutate" e "rischiose".

Tuttavia, questo è l'approccio sbagliato. In molti casi non funziona. I problemi sono posti dalle società cicliche che nel periodo di prosperità (es. Prezzi elevati Mais, olio) hanno alti profitti. Le perdite si manifestano in periodi di calo dei prezzi delle materie prime. Un altro esempio sono le aziende che perdono quote di mercato. In questo caso, un prezzo interessante (basso rapporto P / E) è una classica trappola del valore. Quindi, insieme alla riduzione delle dimensioni del business, la valutazione dell'azienda diminuisce, il che si traduce in un basso rapporto P / E. Tieni presente che il mercato sta valutando i guadagni futuri, non il passato.

Un esempio interessante che illustra che un tasso basso non è tutto è il confronto tra Amazon (AMZN) e AT&T nel 2016-2019. AMZN ha offerto la possibilità di vendere e acquistare su Internet (mercato). Il secondo ramo aziendale principale erano i servizi cloud (marchio AWS). Amazon era considerata un'azienda "costosa" poiché alla fine del 2015 era valutata $ 315 miliardi. Nel 2015, Amazon ha generato un utile netto di $ 596 milioni. Ciò ha dato un P / E di oltre 520. Tuttavia, la persona che ha considerato la valutazione come costosa ha omesso enormi spese per lo sviluppo dell'offerta per i clienti (comprese le grandi spese per la logistica) e il potenziale dei mercati in cui l'azienda operava (e-commerce, cloud). Ciò ha fornito carburante per il futuro ampliamento delle operazioni. Nel 2019, Amazon ha già generato un utile netto di 21,331 miliardi di dollari ed è leader nell'e-commerce statunitense e nel mercato globale del cloud. L'attuale capitalizzazione dell'azienda supera i 1 miliardi di dollari.

All'estremità opposta dello spettro c'è AT&T, che ha un'attività stabile, compresa sulla fornitura di servizi Internet a un operatore di telefonia mobile e di rete fissa. All'inizio del 2016, la società era valutata a circa $ 194 miliardi. Nel 2015, AT&T ha generato un utile netto di 13,3 miliardi di dollari. Ciò ha portato a un rapporto P / E di 14,6. Questo era un tasso molto inferiore a quello di Amazon. Tuttavia, il mercato in cui opera AT&T ha un basso tasso di crescita, il che limita il potenziale di ridimensionamento del business. Nel 2019, l'utile netto dell'azienda è stato di $ 13,9 miliardi. La capitalizzazione dell'azienda è attualmente di circa $ 210 miliardi.

Gli esempi sopra riportati mostrano che ciò che è importante è il mercato in cui opera una determinata azienda e il suo potenziale per aumentare la scala delle operazioni. Negli ultimi anni, le società di crescita tecnologica sono state molto popolari.

Società in crescita

Un altro problema con la valutazione di un'azienda che utilizza il rapporto P / E è che non funziona nemmeno per le aziende tecnologiche in rapida crescita. Le aziende tecnologiche che distribuiscono i loro prodotti digitalmente non hanno bisogno di grandi investimenti nello sviluppo. Non devono costruire fabbriche o una rete di distribuzione fissa. Tuttavia, tali società necessitano di ingenti spese per acquisire clienti. L'acquisizione di un utente richiede la creazione di un team di vendita, nonché la spesa per il marketing e il servizio clienti. Molto spesso il costo dell'acquisizione dell'abbonato è elevato nella fase iniziale della cooperazione. A lungo termine, il costo dell'assistenza clienti sta diminuendo e il margine lordo sulle vendite per le società SaaS è elevato. Di conseguenza, vale la pena chiedersi quale sia la relazione tra il valore del cliente a lungo termine (LTV Life-time Value) e il costo dell'acquisizione dell'utente (CAC). Queste considerazioni possono sembrare astratte. Pertanto, vale la pena utilizzare gli esempi semplificati delle società ABC e XYZ.

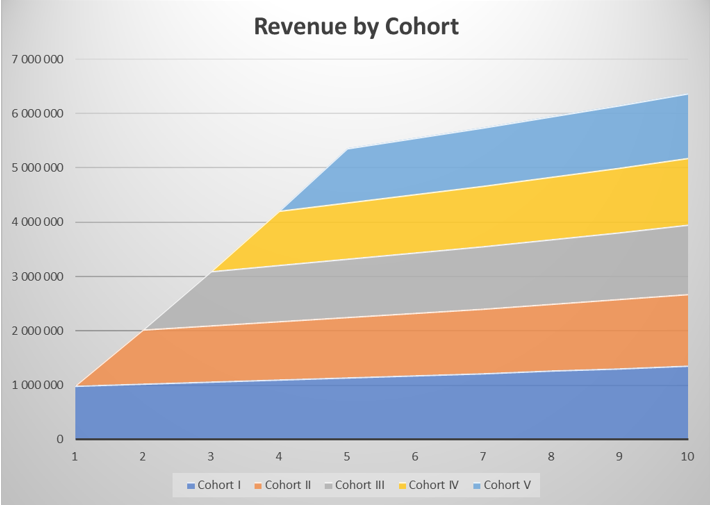

Azienda ABC

L'azienda vende il suo software sotto forma di SaaS. Ogni anno, una media del 10% dei clienti rinuncia ai propri servizi. L'azienda offre al suo software un abbonamento annuale per $ 1. Grazie al cross-selling è possibile aumentare il ricavo annuo per cliente del 000% annuo. Il margine lordo sulle vendite è stimato all'15%. Il costo della manutenzione degli abbonati è stimato al 85% dei ricavi all'anno, mentre i costi rimanenti sono il 25% dei ricavi di una data coorte. Di conseguenza, l'azienda guadagna $ 30 per cliente nel suo primo anno. Se il costo una tantum per l'acquisizione di un abbonato è di $ 250, l'immagine della redditività dell'azienda basata sull'utile netto è distorta.

|

Coorte I. |

anno 1 |

anno 2 |

anno 3 |

anno 4 |

anno 5 |

|

prezzo di abbonamento $ |

1/000 |

1/150 |

1/323 |

1/521 |

1/749 |

|

l. clienti |

1/000 |

900 |

810 |

729 |

656 |

|

reddito |

1 000 000 |

1 035 000 |

1 071 225 |

1 108 718 |

1 147 523 |

|

utile lordo |

850/000 |

879/750 |

910/541 |

942/410 |

975/395 |

|

costo di conservazione |

250/000 |

258/750 |

267/806 |

277/179 |

286/881 |

|

altri costi |

350/000 |

362/250 |

374/929 |

388/051 |

401/633 |

|

profitto |

250/000 |

258/750 |

267/806 |

277/179 |

286/881 |

|

acquisizione del cliente |

800/000 |

0 |

0 |

0 |

0 |

|

profitto netto |

-550 000 |

258/750 |

267/806 |

277/179 |

286/881 |

Fonte: studio proprio

Fonte: studio proprio

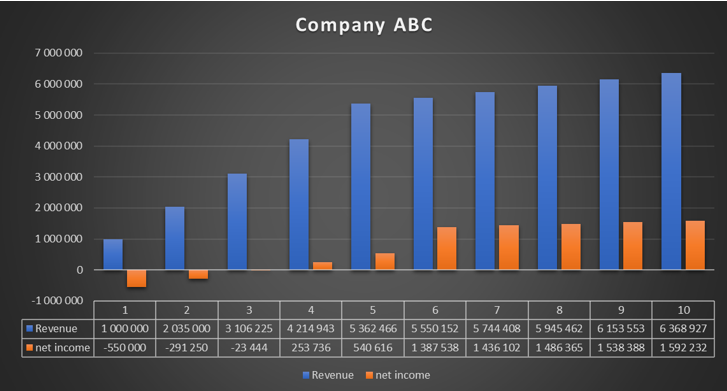

Se l'azienda acquisisce 5 clienti per 1000 anni consecutivi, durante questi anni l'utile netto viene notevolmente ridotto dallo sviluppo del business. L'acquisizione di 1000 clienti costa all'azienda $ 800 (si presume che i costi vengano riconosciuti immediatamente). Con la cessazione dell'acquisizione di nuovi clienti, l'azienda migliora improvvisamente la propria redditività drasticamente.

Fonte: studio proprio

In 1-3 anni, l'azienda viene inizialmente trattata come un "bruciatore di cassa", mentre in 4-5 anni si ritiene che l'azienda "sopravvaluti". È stato solo negli anni 6-10 che l'azienda ha mostrato la sua vera redditività. Tuttavia, ciò va a scapito del calo della dinamica dei ricavi.

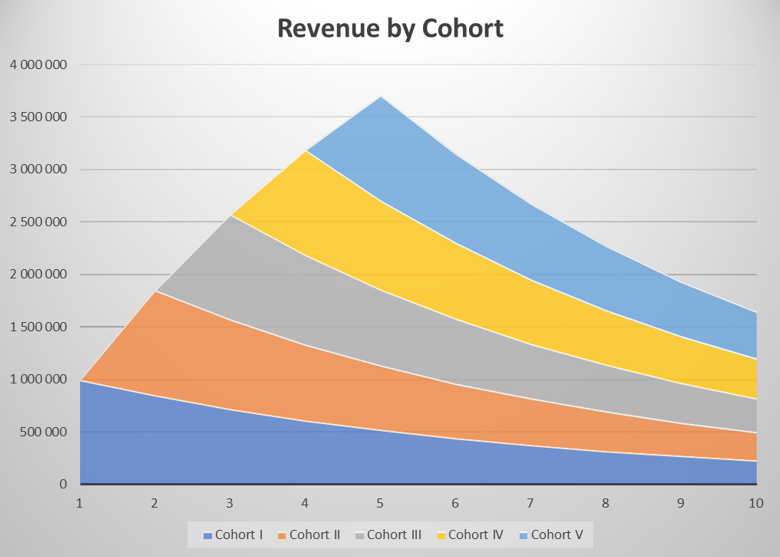

Azienda XYZ

L'azienda vende il suo software sotto forma di SaaS. Ogni anno, una media del 15% dei clienti rinuncia ai propri servizi. L'azienda fornisce il suo software tramite un abbonamento annuale per $ 1. Sfortunatamente, XYZ non è in grado di aumentare i prezzi. Le altre variabili sono rimaste invariate.

|

Coorte I. |

anno 1 |

anno 2 |

anno 3 |

anno 4 |

anno 5 |

|

prezzo di abbonamento $ |

1/000 |

1/000 |

1/000 |

1/000 |

1/000 |

|

l. clienti |

1/000 |

850 |

723 |

614 |

522 |

|

reddito |

1 000 000 |

850/000 |

722/500 |

614/125 |

522/006 |

|

utile lordo |

850/000 |

722/500 |

614/125 |

522/006 |

443/705 |

|

costo di conservazione |

250/000 |

212/500 |

180/625 |

153/531 |

130/502 |

|

altri costi |

350/000 |

297/500 |

252/875 |

214/944 |

182/702 |

|

profitto |

250/000 |

212/500 |

180/625 |

153/531 |

130/502 |

|

acquisizione del cliente |

800/000 |

0 |

0 |

0 |

0 |

|

profitto netto |

-550 000 |

212/500 |

180/625 |

153/531 |

130/502 |

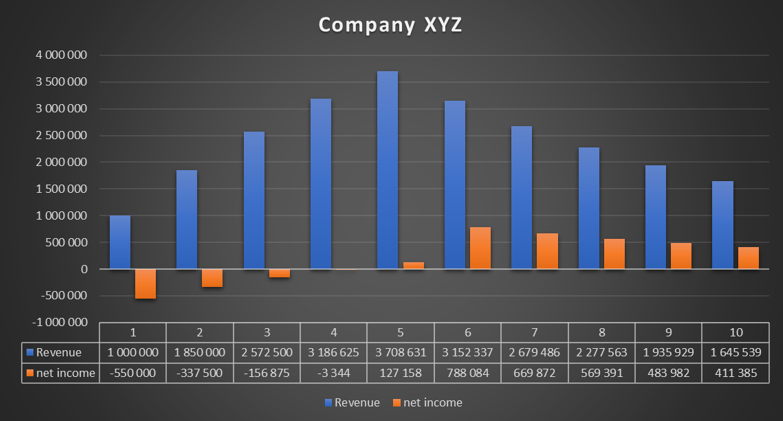

I ricavi della coorte diminuiscono in ogni anno successivo, perché l'azienda non è in grado di aumentare i prezzi e perde il 15% dei clienti ogni anno. Anche se la redditività netta della coorte "matura" è del 25%, i ricavi diminuiscono, così come i profitti. Durante i primi 5 anni, l'azienda acquisisce 1000 clienti ogni anno, il che consente di "nascondere" una grande fidelizzazione dei clienti. XYZ ha smesso di attirare clienti dal 6 ° anno. Di conseguenza, i ricavi iniziano a diminuire.

Fonte: studio proprio

In 1-5 anni, l'azienda può essere considerata simile a ABC. Tuttavia, la mancanza di capacità di aumentare i prezzi e la minore fidelizzazione hanno determinato un calo dei ricavi dall'anno 6. Tuttavia, nell'anno 6, l'utile netto dell'azienda è aumentato in modo significativo, il che migliora rapidamente il rapporto P / E. Negli anni successivi, l'attività si restringe nonostante i profitti.

Fonte: studio proprio

Wall Street ama le aziende in crescita

Negli ultimi anni la crescita è stata di moda. Gli investitori non sono infastiditi dalle perdite generate dalle società in crescita. Le aziende tecnologiche sono particolarmente affezionate a loro. Un esempio perfetto è il comportamento del Goldman Sachs Non-Proftable Technology Index, che è aumentato di meno del 2020% dal minimo di marzo 400. Ciò è dovuto alla struttura dell'indice. Comprendeva molte aziende che hanno beneficiato della pandemia e della maggiore digitalizzazione dell'economia.

Gli esempi includono società di vendita su Internet come Sea Ltd., Pinduoduo, Wayfair, Jumia Technologies e Farfetch. La chiusura delle economie e il calo della mobilità umana hanno determinato una crescita significativa del mercato dell'e-commerce. Vale la pena ricordare che in Polonia i beneficiari erano società come Allegro czy INPOSTche ha beneficiato dell'incremento dei ricavi debuttando sulle borse di Varsavia (Allegro) e Amsterdam (InPost).

Un altro esempio è la società Teladoc, che ha beneficiato della riduzione dei contatti fissi con i medici. Di conseguenza, i pazienti cercavano un modo per contattare un medico senza contatto. L'aumento della domanda di servizi online ha reso l'azienda TelaDoc ha acquisito un numero molto elevato di nuovi clienti. Di conseguenza, nel secondo trimestre del 2020, i ricavi sono stati pari a 241 milioni di dollari. Un anno prima (secondo trimestre 2019), la società aveva generato 130 milioni di dollari. Nel terzo trimestre del 2020, le vendite dell'azienda sono ammontate a $ 288,8 milioni. Pertanto, non sorprende che il prezzo delle azioni della società sia aumentato in modo significativo. Gli investitori presumono che dopo che i clienti saranno convinti dalle soluzioni online, una parte significativa di loro rimarrà clienti Teladoc. Di conseguenza, sarà possibile "monetizzarli" nei prossimi anni.

Non tutte le aziende in crescita crescono nello stile "il cielo è il limite"

Non tutte le aziende in crescita sono destinate al successo. L'esempio più chiaro è Groupon. Al momento del suo debutto nel 2011, l'azienda era considerata una società in crescita promettente. Dopo l'IPO, la società è stata valutata a $ 12,7 miliardi, che è stata la più grande IPO di un'azienda tecnologica dal suo debutto Google nel 2004. Il modello di business di Groupon era quello di offrire sconti molto elevati ai partecipanti. Grandi sconti sui servizi hanno attirato nuovi clienti. Ciò ha comportato un aumento della portata delle operazioni dell'azienda. Allo stesso tempo, a lungo termine, gli utenti di Grupon si aspettavano stabilità in ampie riduzioni di prezzo. Il modello di business non ha preso piede a lungo. Di conseguenza, sempre meno società sono apparse nell'offerta di Groupon, mentre il numero di utenti attivi è diminuito. Il fatturato dell'azienda tra il 2014 e il 2019 è sceso da 3,04 miliardi di dollari a 2,2 miliardi di dollari. Di conseguenza, l'attuale capitalizzazione della società è di circa $ 1 miliardo.