americani sul BTC stanno registrando il più grande deflusso giornaliero di fondi della storia")

Jim Cramer – anti-indicatore o forse vittima dei meme?

Un senzatetto diventato una star. Una stella diventata anti-indicatore. Jim Cramer è una figura di culto nel settore finanziario americano. Ha guadagnato popolarità grazie al programma Mad Money, dove Cramer espone il suo punto di vista sulle aziende. Per molti anni è stato la persona di riferimento per molti investitori alle prime armi. Tuttavia, nel corso degli anni, la sua stella si è affievolita. Il motivo erano numerosi errori di investimento. Di conseguenza, sempre più investitori consideravano Cramer anti-indice. Se affermava che una determinata azienda rappresentava una buona opportunità di acquisto, alcuni investitori si chiedevano se la tendenza al rialzo fosse sul punto di finire. È apparso su un'ondata di cattive pubbliche relazioni ETF, che investe contrariamente alle istruzioni di Jim. È ETF Cramer inverso. In questo articolo descriveremo chi è Jim Cramer e perché ha guadagnato la fama come anti-indicatore. Ti invitiamo a leggere!

La giovinezza e la vita da giornalista

Jim Cramer è nato nel 1955 nel sobborgo di Wyndmoor, Pennsylvania, a Filadelfia. I suoi genitori erano di origine ebraica. Louise A. Cremer è stata un'artista (morta all'età di 57 anni, nel 1985). Suo padre era l'imprenditore NK Cramer, proprietario della International Packaging Products, che vendeva carta da imballaggio, scatole e scatole a negozi e ristoranti. Jim è cresciuto in una famiglia benestante, il che sicuramente gli ha reso più facile iniziare. Dopo alcuni anni, la famiglia Cramer si trasferì a Springfield Township, in Pennsylvania. Era una tipica cittadina di periferia dove viveva la parte più agiata della società locale. Jim ha iniziato a frequentare Springfield Township High School, presso la quale si diplomò nel 1973. Durante gli studi, era uno dei membri della squadra di atletica leggera. Vale la pena aggiungere che, nonostante provenisse da una famiglia piuttosto ricca, Jim fu incoraggiato a lavorare fin dalla giovinezza. Nel 1971 vendette Coca-Cola e gelati alle partite dei Philadelphia Phillies. Anche in giovane età, l'interesse di Cramer per le azioni fu un precursore della sua successiva carriera.

Dopo aver finito La Springfield Township High School è iniziata alle Collage di Harvard, dove si è laureato con lode (magna cum laude) in management. Mentre era al college, era redattore presso The Harvard Crimson. Dopo aver lasciato il college, Cramer iniziò a lavorare come reporter, guadagnando circa $ 15 all'anno. Ha lavorato, tra gli altri, al Tallahassee Democrat, dove è stato uno dei primi a seguire la storia di Ted Bundy. Il suo lavoro successivo fu come giornalista presso il Los Angeles Herald-Examiner. A volte il suo lavoro non era molto creativo perché si è occupato, tra gli altri, scrivere necrologi. Fu allora che si verificò un momento difficile nella vita di Cramer. Il suo appartamento è stato derubato e ha perso tutto ciò che aveva. Di conseguenza, ha dovuto vivere in macchina per diversi mesi. Tuttavia, Cramer non ha abbandonato il percorso professionale scelto. Ha continuato a lavorare come giornalista. Fu, tra gli altri, uno dei primi reporter di American Lawyer. Non c'era alcuna indicazione che sarebbe diventato una persona più ampiamente conosciuta dalla società americana.

Jim Cramer si cimenta nel mercato azionario

Ha iniziato a investire il denaro risparmiato nel mercato azionario. Fece abbastanza bene da pagarsi le tasse scolastiche per un programma di dottorato alla Harvard Law School. Jim ha escogitato un modo insolito per pubblicizzare le sue scelte di investimento. Ha registrato i nomi delle aziende selezionate sulla segreteria telefonica. E poi è accaduta una cosa accidentale che ha avuto un impatto importante sull'ulteriore destino di Cramer. Il proprietario di The New Republic chiamò Jim e annotò le aziende che aveva selezionato. Dopo aver ricavato un sacco di soldi, ha deciso di affidare a Cramer $ 500. Nel giro di due anni, Jim aveva guadagnato $ 000. Dopo aver avuto successo nella selezione autonoma delle aziende, ha deciso di iniziare a lavorare in Goldman Sachs in una posizione responsabile della negoziazione. Dopo tre anni, ha deciso che le sue capacità di trading erano sufficientemente elevate per provare a investire da solo.

Nel 1987 ha fondato l'hedge fund Cramer & Co. (successivamente cambiato in Cramer, Berkowitz & Co.). Grazie alla sua rete di contatti ha raccolto un capitale di 450 milioni di dollari. Tra gli investitori che hanno pagato, tra gli altri: $ 5 milioni includevano Eliot Spitzer, Steve Brill e Martin Peretz. Le attività del fondo sono avvolte nel segreto. L'unica cosa che sappiamo sono le opinioni dello stesso Cramer, il quale disse che, ad esempio, nel 1987 aveva venduto le azioni il giorno prima Lunedì nero. Jim si vantava del fatto che durante la sua permanenza nel fondo avevano avuto solo un anno di perdite, ovvero il 1998. Tuttavia, l'anno successivo il fondo ha guadagnato il 47% e nel 2000 il 28%. Il nostro eroe ha detto in una delle interviste che in media guadagnava 10 milioni di dollari all'anno dalla remunerazione che riceveva. Il suo fondo ha generato un rendimento medio annuo del 1987% tra il 2001 e il 24. Dopo lo scoppio della bolla delle dotcom, ha deciso di lasciare il fondo. I risultati sembrano sorprendentemente buoni.

Torniamo ai media

Nel 1996 Cramer fondò l'azienda insieme al suo amico e socio in affari Peretz La strada. Era un sito web che pubblicava notizie finanziarie e di investimento. È interessante notare che il sito Web è stato venduto nell'agosto 2019 a TheMaven per 16,5 milioni di dollari.

Mentre era ancora dipendente del fondo, negli anni '90 era un ospite frequente della CNBC. Questo gli ha permesso di familiarizzare con la televisione e di acquisire contatti che gli hanno permesso di continuare a lavorare in televisione. Tra il 2002 e il 2005 ha co-ospitato Kudlow & Cramer. Dopo questa avventura, il programma ha debuttato sulla CNBC Mad Money. In definitiva, il programma aveva lo scopo di aiutare gli investitori a prendere le proprie decisioni di investimento. Cramer aveva lo scopo di educare gli spettatori a diventare investitori migliori. Alla fine come è andata a finire...? Le opinioni sono divise. Nell'agosto 2007, Barron's ha pubblicato un'analisi delle decisioni di investimento di Cramer. Sono stati analizzati due anni di raccomandazioni di Cramer. Il tasso di rendimento dell'investitore sarebbe del 12%, mentre Dow Jones tuttavia è aumentato del 22% durante questo periodo S&P 500 del 16%.

L'aura dello specialista comincia a incrinarsi

Uno dei maggiori inconvenienti nella carriera di Cramer sono gli anni 2007-2008. A quel tempo aveva un atteggiamento positivo nei confronti di aziende come Bear Stearns, Merrill Lynch, Morgan Stanley, Wachovia e Lehman Brothers. Soprattutto la prima e l'ultima società, per usare un eufemismo, non erano buoni investimenti. In TheStreet Bear dell'11 marzo 2008, Stearns aveva una valutazione "acquistare" con un obiettivo di prezzo di $ 62. Il giorno dopo, Bear Stearns crollò. Anche lo stesso Cramer ha parlato positivamente dell'azienda nel marzo 2008. Naturalmente, in seguito spiegò che si riferiva ai soldi investiti in questa istituzione, che riteneva sicura. Nel programma dell'8 agosto 2008, ha raccomandato investire in azioni bancarie. Era poco più di un mese fa il crollo di Lehman Brothers.

Questo non è l'unico problema nella valutazione della situazione delle banche fatta da Jimi Cramer. L'8 febbraio 2023 ne ha consigliato l'acquisto agli ascoltatori Banca della Silicon Valley. È interessante notare che dopo appena un mese la banca dichiarò bancarotta. Poco più di un mese dopo, il 10 marzo 2023 ha detto che la First Republic Bank lo è “banca molto buona”. Dopo pochi giorni il prezzo della banca è sceso dell'80% e alla fine è stata rilevata JP Morgan per una frazione del suo valore. È interessante notare che è stata l’ultima grande banca a fallire durante la crisi bancaria del 2023. Possiamo dirlo “aveva il naso”.

Il 6 ottobre 2008, su Today, suggeriva agli investitori di non investire in borsa nei prossimi 5 anni. Ebbene, i difensori diranno che il titolo è sceso da 5 punti a 1056 punti in 666 mesi. Tuttavia, i membri del team "anti-Cramer" diranno che nei prossimi 5 anni l'indice S&P 500 è aumentato in modo significativo. I punti blu segnano i momenti in cui, secondo Cramer, ci si doveva dimenticare del mercato azionario.

Fonte: TradingView

Lo stile di Cramer è stato analizzato molte volte. Una delle analisi più importanti è stata quella condotta da Jonathan Hartley e Matthew Olson di Wharton. Hanno esaminato i rendimenti ottenuti dal Cramer Charitable Trust tra agosto 2001 e marzo 2016. I risultati del Trust sono stati confrontati con l'indice S&P 500. La ricerca lo ha dimostrato “Il portafoglio di Cramer” ha generato il 64,5% in quel periodo, mentre l’indice S&P 500 (esclusi i dividendi) è cresciuto di circa il 70%. Il risultato è stato quindi peggiore del benchmark, ma non sufficiente per considerare Cramer un “anti-indicatore”. Secondo gli autori dell’analisi i risultati più deboli sono dovuti alla sottoponderazione delle azioni americane dopo la crisi del 2008.

“Cramerowe” ETF

I consigli sbagliati vengono ricordati più spesso di quelli buoni. Di conseguenza, è diventato risaputo che Cramer ha sempre torto. Ciò significa che non appena le persone dicono qualcosa di positivo su un’azienda, molte persone si aspettano che inizi a crollare. Sull'onda della popolarità dei meme di Cramer, Tuttle Capital Management (TCM) aperto due fondi:

- Cramer lungo (LJIM), che investe secondo le raccomandazioni di Cramer,

- Cramer inverso (SJIM), che contiene elementi contrari alle sue raccomandazioni.

Il fondo Long Cramer si è rivelato un fallimento del mercato. Nel settembre 2023 Tuttle Capital Management ha deciso di chiudere il fondo. Il motivo era un patrimonio molto piccolo, che ammontava a soli 1,2 milioni di dollari. Lo stesso Matthew Tuttle, fondatore della MTC, ha affermato di sperarlo Jim Cramer affronterà l'argomento con maggiore distanza e vorrà collaborare all'interno dell'ETF “Long Cramer”. Tuttavia, a causa della mancanza di volontà di collaborare e dello scarso interesse del mercato, l’ETF non ha motivo di esistere.

Una situazione molto più interessante riguarda Inverse Cramer, che non è stata chiusa. Vale la pena notare, tuttavia, che anche il suo patrimonio non è impressionante. Ammontano a poco più di 3 milioni di dollari.

L’ETF menzionato assume principalmente posizioni corte e, di conseguenza, la sua struttura è piuttosto specifica. Dato che il fondo utilizza la vendita allo scoperto, è piuttosto costoso. Il costo annuo di gestione dell'ETF è dell'1,2%. Questo è un grande risultato perché gli ETF più economici costano fino allo 0,03%.

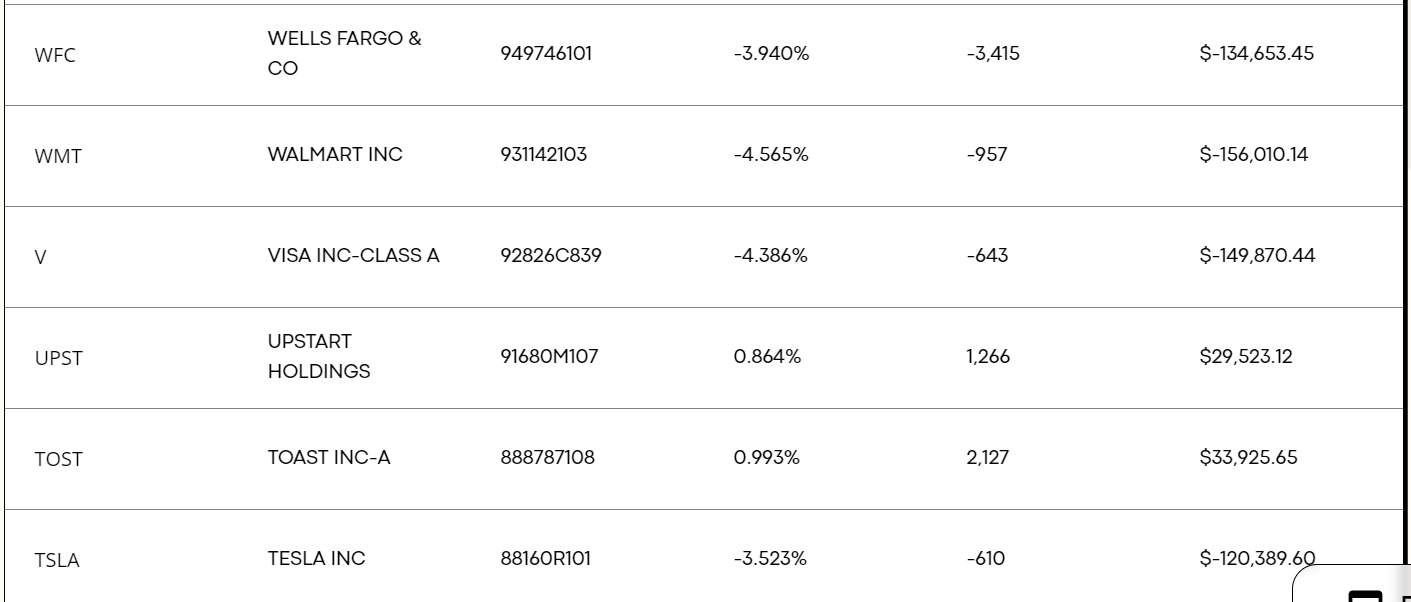

Diamo uno sguardo più da vicino a come si presenta il portafoglio al 30 ottobre 2023. Tra gli articoli più grandi abbiamo:

- breve Wells Fargo,

- breve Walmart,

- visto breve,

- lungo brindisi,

- lungo Upstar,

- breve Tesla.

Elenco di posizionamento dell'ETF Inverse Cramer (SJIM).

Quindi vediamo che Cramer aveva le sue opinioni sia sulle grandi aziende che sulle piccole e medie imprese. Le aziende si distinguono Upstar e Brindare, su cui Cramer era scettico. Nel caso di Toast, il nostro eroe ne ha parlato qualche giorno fa “starebbe attento” su questa azienda. Diamo quindi un'occhiata al motivo per cui l'azienda ha suscitato l'antipatia di Mad Money da parte del conduttore.

Toast – un'azienda in fondo

Il grafico di Toast non è incoraggiante. Mentre Meta e Amazon hanno registrato un forte rimbalzo dal fondo (anche Shopify è salito di oltre il 100% dai minimi), Toast è vicino ai minimi di ottobre 2022.

Grafico Toast Inc, intervallo W1. Fonte: xNUMX XTB.

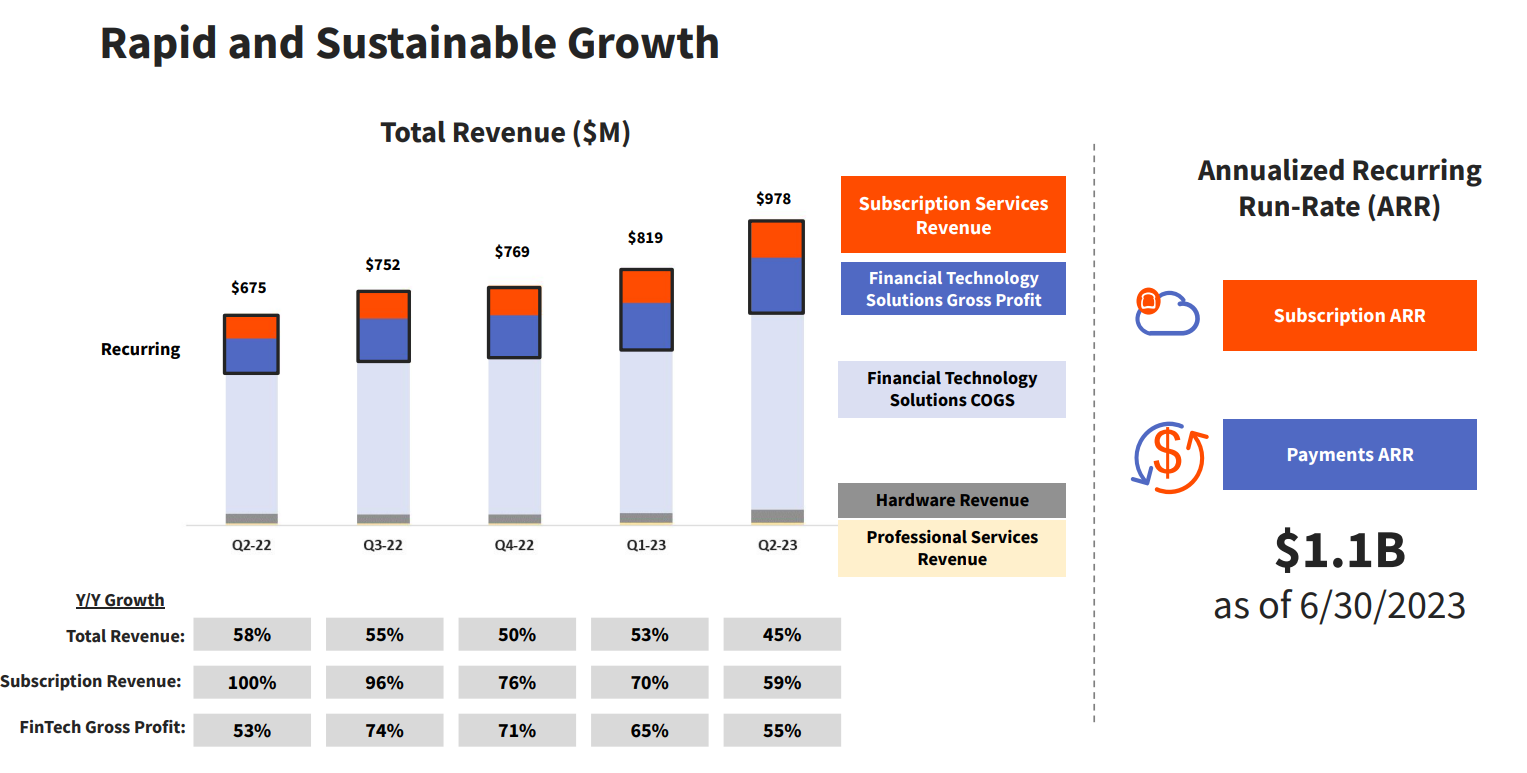

Toast Inc è un'azienda generalmente sconosciuta agli investitori polacchi, ma negli Stati Uniti è piuttosto popolare tra gli operatori del settore gastronomico. Questo perché è uno dei principali fornitori di software PoS (Point of Sale) negli Stati Uniti. L’ARR (entrate ricorrenti annuali) è di 1 miliardo di dollari. Quindi non è una piccola azienda. La società stessa stima il mercato (TAM) a circa 100 miliardi di dollari. Naturalmente, Toast non si limita a creare software PoS e vendere hardware. Si sta anche cercando di creare una piattaforma che faciliti il lavoro dei ristoranti. L'obiettivo dell'azienda è fornire una soluzione olistica che consenta una migliore gestione di questo tipo di attività.

Fiducia nei ricavi dell'azienda. Fonte: presentazione di Trust Inc..

Per ora, la maggior parte delle entrate proviene dalle commissioni di elaborazione delle transazioni. Questo tipo di entrate ha un margine inferiore rispetto a quello derivante dalle vendite di software. Pertanto, l'azienda cerca di incoraggiare i clienti a utilizzare quanti più servizi possibile. Toast offre, tra gli altri: servizi di gestione delle retribuzioni dei dipendenti o servizi di gestione delle scorte e delle modifiche dei dipendenti. La piattaforma Toast offre anche regali personalizzati ai clienti (es. buoni regalo per compleanni). Grazie ad un'ampia gamma di prodotti, Toast sta cercando di realizzare un cross-selling, che finora ha avuto successo. Attualmente, circa il 40% dei clienti utilizza 6 o più prodotti. Un anno prima era pari al venticinque per cento. Per ora l’azienda ha un tasso di ritenzione netta (NRR) elevato, che nel 2022 ammontava al 118%. Ciò significa che i ricavi derivanti da una coorte di clienti aumentano del 18% dopo un anno (tenendo conto del cross-selling e del tasso di abbandono dei clienti).

Vale la pena ricordarlo Anche se l’azienda genera ingenti ricavi, attualmente fatica a raggiungere una redditività sostenibile. Il secondo trimestre del 2023 è stata la prima volta in cui l’azienda ha generato un risultato positivo EBITDA. Il margine EBITDA rettificato è stato dell’2023% nel secondo trimestre del 1,5, un anno prima era del -4,9%. Toast ha generato 2022 miliardi di dollari nel 2,7 e ha registrato una perdita netta di 275 milioni di dollari. L’attuale capitalizzazione di 8,4 miliardi di dollari può sembrare elevata.

Vale la pena notare che Anche prima dell’IPO, Cramer aveva messo in guardia gli spettatori dall’acquistare queste azioni. Pensava che il prezzo fosse troppo alto. Lo ha detto non solo come normale investitore, ma anche come proprietario del Bar San Miguel, il che significa che ha avuto accesso ad un facile confronto tra l'offerta dell'azienda e quella della concorrenza. Successivamente, Jim credeva che l’attività potesse diventare una mercificazione (ovvero, ci sarebbe stato un calo dei margini a causa della concorrenza identica).

questo è strano. l'attività in cui operano è stata mercificata... forse può essere ridotta, ma devono comprare qualcuno in fretta... https://t.co/aIgGqEO48m

- Jim Cramer (@jimcramer) Dicembre 20, 2021

Nel 2021, Cramer ha affermato che Toast era una buona azienda, ma non a questo prezzo. Vale la pena tenere presente che Jim non ha sempre ragione, ma ciò non significa che abbia sempre torto.

Upstar – un'azienda con problemi

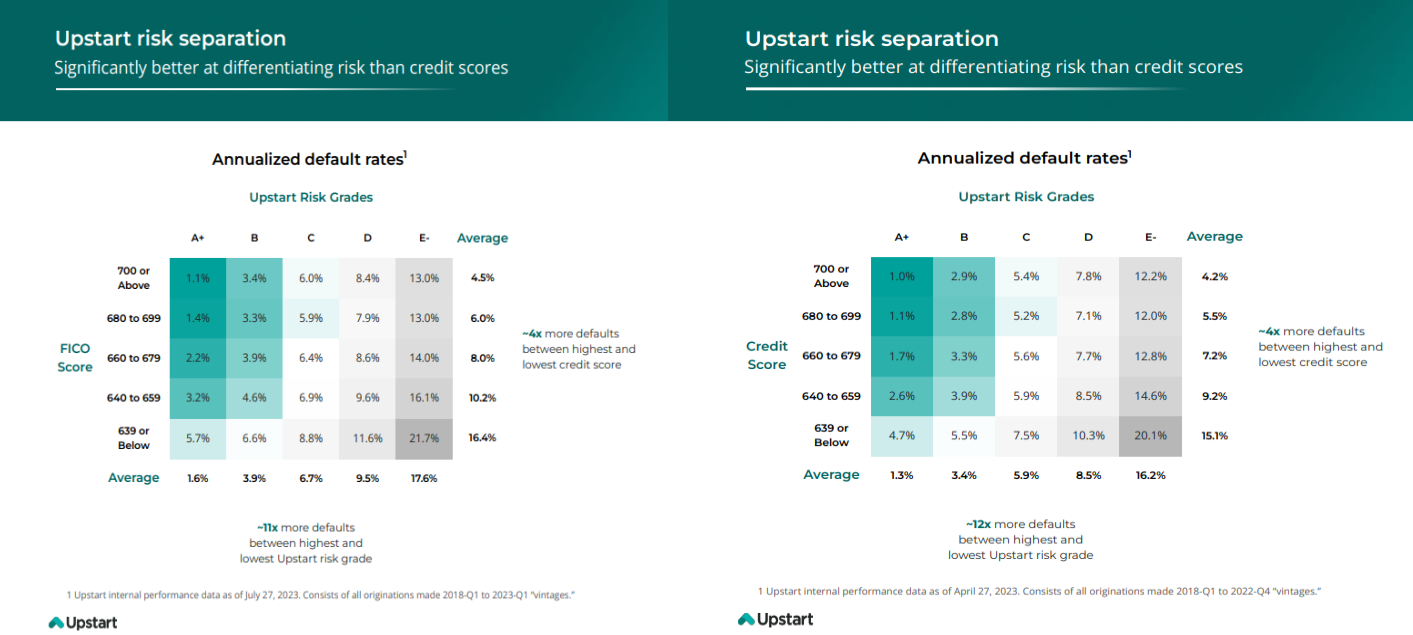

Jim Cramer ha detto all'inizio di ottobre che pensava che Upstar lo fosse "troppo rischioso", sconsiglia pertanto di investire in azioni di questa società. Questa è una compagnia misteriosa. I suoi entusiasti affermano che si tratta di un'azienda in grado di rivoluzionare il mercato finanziario negli Stati Uniti. Gli oppositori affermano che ci sono molti punti interrogativi sulla sua efficacia.

Grafico Upstar, intervallo W1. Fonte: xNUMX XTB.

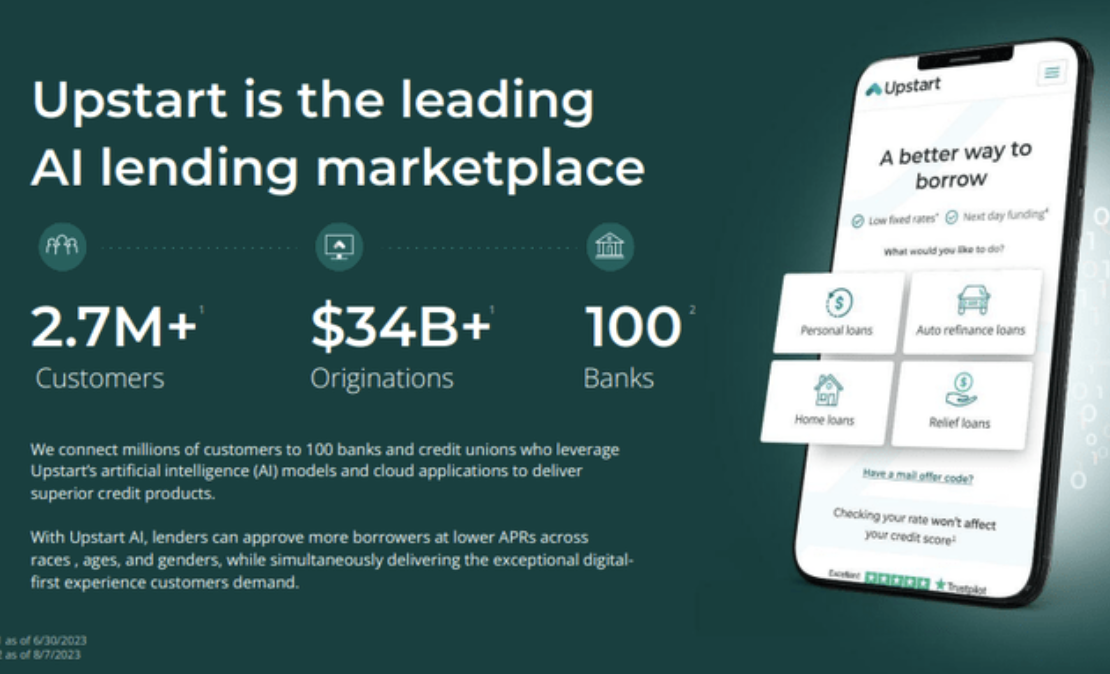

Upstar si posiziona come una piattaforma di prestito che, grazie alla sua applicazione intelligenza artificiale (AI) è in grado di migliorare l’efficienza nel fornire corrette valutazioni delle richieste di credito o finanziamento. Questa non è una novità. Molte aziende hanno provato a utilizzare l’intelligenza artificiale per valutare le richieste di prestito, ma i loro grandi progetti sono finiti lì.

Un frammento della presentazione dell'azienda Upstar. Fonte: Upstar

La Società cerca di valutare una richiesta di prestito in base al reale rischio di insolvenza. Upstar ritiene che il suo modello di punteggio del rischio sia più adatto ai tempi moderni rispetto ai modelli di punteggio tradizionali. La piattaforma utilizza modelli avanzati di machine learning per ridurre il tasso di falsi negativi (buoni clienti rifiutati) e falsi positivi (cattivi clienti accettati) delle revisioni delle domande. Le soluzioni di Upstar hanno lo scopo di aiutare le banche e altri istituti di credito a stimare meglio l'affidabilità creditizia dei richiedenti.

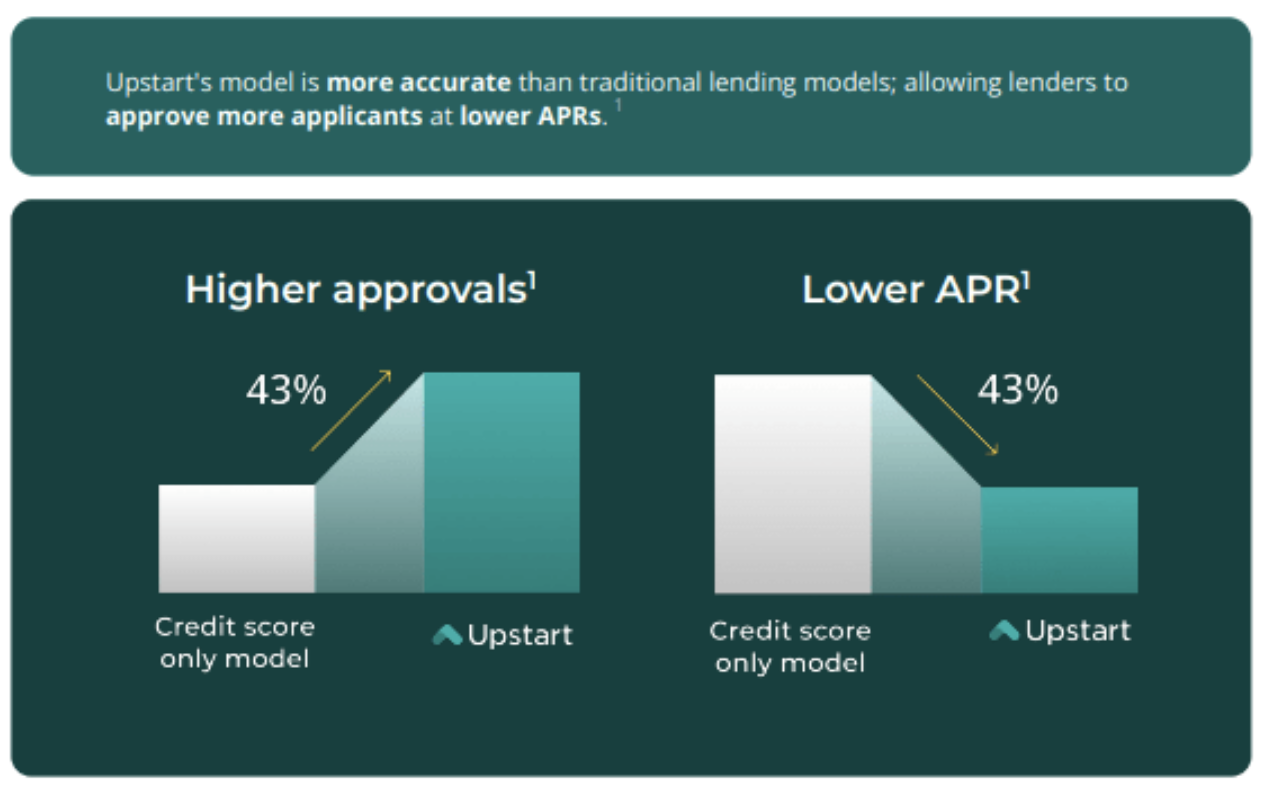

Upstar lo pubblicizza L'utilizzo della loro piattaforma garantisce un numero maggiore di domande accettate con un TAEG inferiore (Tasso di interesse annuo effettivo). Ebbene, questo può essere abbastanza discutibile, poiché un numero maggiore di domande accettate suggerisce piuttosto un aumento dei prestiti in sofferenza. Forse è come dice l'azienda: chi lo sa?

Un frammento della presentazione dell'azienda Upstar. Fonte: Upstar

La tabella inclusa nella presentazione per il secondo trimestre del 2023 potrebbe suggerire che l’azienda abbia ragione. Secondo lei, il tasso di insolvenza del prestito era inferiore rispetto al modello FICO. A destra la presentazione per il primo trimestre 2023. L’aumento del tasso di insolvenza è in parte dovuto all’aumento dei tassi di interesse (maggiori costi degli interessi).

Un frammento della presentazione dell'azienda Upstar. Fonte: Upstar

Un altro grande vantaggio di Upstar è questo Puoi presentare la domanda tramite il tuo smartphone e quello la maggior parte delle applicazioni possono essere effettuate in modo completamente automatico. Ciò significa che i clienti più giovani apprezzano questa soluzione perché non devono “spiegare” a un'altra persona perché vogliono chiedere un prestito.

Il problema, tuttavia, è che la struttura dei ricavi dell'azienda è alquanto sfavorevole. La maggior parte proviene dalle commissioni per la vendita di un prestito o credito. Naturalmente Upstar può anche contrarre prestiti sul proprio bilancio, ma questo è molto più rischioso. L'azienda decide sempre più spesso di lasciare in vigore tali prestiti. Da un lato l’azienda ha la possibilità di ottenere maggiori ricavi, dall’altro è esposta al rischio di credito, il che aumenta il rischio di investimento nell’azienda. Potrebbe darsi che i modelli dell'azienda funzionino, ma come abbiamo accennato ci sono molte incognite. Parte dell'aumento dei prestiti sul conto è dovuto al fatto che Upstar non riesce a venderli ai partner perché preferiscono aspettare una situazione macroeconomica più stabile.

Il calo dei prezzi è in parte dovuto allo sconto sul rischio di credito e alle peggiori previsioni sugli utili. Secondo Upstar, i ricavi per il terzo trimestre del 2023 saranno circa 140 milioni di dollari inferiori alle aspettative degli analisti. Ciò ha comportato un aggiustamento delle previsioni a lungo termine della società, che ha avuto un impatto sulla sua valutazione.

Upstar è attualmente valutata 2 miliardi di dollari e, secondo le previsioni degli analisti, la società dovrebbe generare 2023 milioni di dollari nel 530 e perdere 34 centesimi per azione. Per fare un confronto, nel 2022 la società ha registrato entrate per oltre 830 milioni di dollari. Gli ottimisti diranno che se Upstar sopravviverà all’attuale contesto di mercato, offrirà un forte ritorno sull’investimento. I pessimisti diranno che non è ancora chiaro se il modello di valutazione del rischio funzioni e se l'azienda avrà abbastanza soldi per sopravvivere alle attuali turbolenze del mercato.

Somma

Jim Cramer non è un personaggio unidimensionale. Da un lato i social media sono attualmente pieni di meme a causa delle sue decisioni sbagliate, dall'altro Il trust di Cramer aveva un tasso di rendimento inferiore all'S&P 2001 negli anni 2016-500, ma ciò era dovuto alla sottoponderazione del portafoglio azionario. Gli analisti che lo hanno studiato non hanno ritenuto che Cramer fosse un anti-indicatore. Forse dopotutto non è un cattivo investitore, ma il formato del programma gli impone di esprimere chiaramente le sue opinioni su decine, se non centinaia di aziende. Ognuno ha il proprio ambito di competenza, che Jim Cramer supera chiaramente. Non può essere una coincidenza che si sbagli ripetutamente sulla situazione delle banche. Forse non si trova bene in questo segmento di mercato (il che è normale, perché spesso le banche fanno così). “scatole nere”). Forse dovremmo essere più umili da parte sua per ammetterlo“Non conosco la valutazione bancaria”o “Non ho idea di dove sarà il mercato tra 3 mesi”. Invece il conduttore di Mad Money vuole essere controverso (cosa che i media di oggi richiedono), il che significa che i suoi consigli sugli investimenti non sono preparati come raccomandazioni analitiche.

Cramer era anche una persona molto laboriosa che non si arrendeva quando le cose non andavano secondo i piani. Quante persone potrebbero vivere in un'auto per diversi mesi? Affascinante è anche il passaggio dal lavoro di giornalista alla co-gestione di un hedge fund. Aveva anche il carisma di convincere i suoi ricchi amici a investire centinaia di milioni di dollari nella sua idea personale. Il fatto che non si vanti pubblicamente dei suoi profitti getta un po’ d’ombra. Il tasso di rendimento dell'hedge fund era molto più alto che nel mio Trust.

Infine, torniamo all'ETF Inverse Cramer. Il prodotto stesso è una tipica trovata di pubbliche relazioni che non presenta dietro di sé alcuna strategia di investimento interessante. Inoltre, la composizione del portafoglio è un mix di opinioni diverse. Perché è stata assunta una posizione lunga su Upstar o Toast? Dove vedono i manager spazio per confrontare le previsioni di Cramer con la realtà - un mese? Anno? È anche difficile scegliere la bilancia per il tuo portafoglio. A nostro avviso è un peccato sprecare soldi per un prodotto del genere. È molto meglio acquistare una società o un ETF di buona qualità per un determinato settore. Investire non è divertente, quindi non vale la pena acquistare “ETF divertenti” czy "gettoni meme". È difficile difendere un simile prodotto d’investimento da un punto di vista razionale. Dopotutto, Jim Cramer è solo uno di loro "teste parlanti". Ad essere onesti, non può nemmeno essere definito un investimento “anti-Mida”, perché a volte aveva ragione (ad esempio sconsigliando di partecipare all'IPO di Toast). Cosa pensi di Jim?