Previsioni Saxo Bank Q3: estate nervosa prima delle elezioni in Germania

Mentre entriamo nel terzo trimestre, il mercato si concentrerà sempre più sui rischi di decadimento dello stimolo statunitense, anche se alcuni risparmi dei consumatori potrebbero contribuire a una crescita ragionevole, sebbene inibitrice, per questo trimestre. Di conseguenza, in attesa di quello che riteniamo si rivelerà il principale evento macro di quest'anno - le elezioni generali in Germania del 26 settembre - ci chiediamo se lo "swing" del dollaro USA finirà con un ritorno del dollaro al rafforzamento e mantenendosi costantemente su un livello solido dopo un secondo trimestre debole.

Circa l'autore

John Hardy direttore della strategia dei mercati valutari, Saxo Bank. Si è unito al gruppo Saxo Bank nel 2002 Si concentra sulla fornitura di strategie e analisi sul mercato valutario in linea con i fondamentali macroeconomici e i cambiamenti tecnici. Hardy ha vinto numerosi premi per il suo lavoro ed è stato riconosciuto come il più efficace previsore di 12 mesi nel 2015 tra oltre 30 soci regolari della FX Week. La sua rubrica sul mercato valutario è spesso citata ed è un ospite regolare e commentatore in televisione, tra cui CNBC e Bloomberg.

Il confronto con l'oscillazione deriva dal fatto che l'USD ha toccato un fondo proprio all'inizio del primo trimestre, poi si è apprezzato e poi è rimasto in vendita per la maggior parte del secondo trimestre. Tutto sommato, gli orsi del dollaro potrebbero rimanere calpestati fino al quarto trimestre, a condizione che le cose seguano la mia svolta prevista. Allo stesso tempo, con l'approssimarsi del quarto trimestre, negli Stati Uniti crescerà la speranza di nuovi stimoli fiscali; più si applicherà all'Europa, poiché stiamo affrontando le elezioni in Germania e decisioni sul futuro dell'Unione europea.

EUR: Possiamo già andare al quarto trimestre?

Nel terzo trimestre l'Europa seguirà nervosamente i sondaggi tedeschi mentre si avvicina la data delle elezioni generali chiave, il 26 settembre. Queste elezioni porranno fine all'era di Angela Merkel e inaugureranno un periodo in cui l'Europa si muoverà lentamente verso una nuova crisi, o la Germania si impegnerà pienamente in un progetto europeo con un'agenda di solidarietà basata sul clima e un ampio stimolo fiscale, soprattutto se il I Verdi ottengono la maggioranza dei voti e il loro presidente, Annalena baerbock, diventerà Cancelliere. I sondaggi mostrano una grande volatilità: ad un certo punto a maggio i Verdi hanno guadagnato un netto vantaggio per poi perderlo a giugno; tuttavia, c'è ancora molto tempo per le elezioni.

Per l'Europa, la posta in gioco è eccezionalmente alta a causa del persistente "peccato originale" dell'UE, una sfida di molti paesi sovrani legati da una moneta unica e da un'unica banca centrale. Sia l'UE che BCE ha risposto alla pandemia di Covid attuando una serie drammatica di contromisure e deviando dalle regole fiscali che de facto erano il collante di un intero progetto specifico dell'UE. Abbiamo persino assistito alla prima emissione di autentici titoli dell'UE, anche se la sua scala era relativamente piccola. Tuttavia, oltre all'ondata iniziale di misure fiscali e all'abolizione delle restrizioni fiscali, nonché al nuovo round di quantitative easing da parte della BCE nell'ambito del Pandemic Fallback Program programma di acquisto di emergenza in caso di pandemia, PEPP), un fondo per la ricostruzione di 750 miliardi di euro sono pochi centesimi rispetto a quanto necessario per recuperare completamente le economie emergenti soffocanti, soprattutto nella periferia dell'UE, e per consentire loro di estirpare il debito in eccesso e sostenere la loro volontà di impegnarsi nel progetto europeo. Il forte impegno di tutti gli Stati membri dell'UE, la risoluzione dei problemi bancari tradizionali, l'armonizzazione delle riforme e le ingenti spese fiscali, combinati con una curva dei rendimenti sempre più elevata e rendimenti obbligazionari a lungo termine positivi in tutta Europa, potrebbero innescare una ripresa pionieristica nell'area dell'euro dopo la Elezioni tedesche, purché si scelga questa strada.

USD: il dollaro è in un limbo fino al quarto trimestre

Come ho scritto nella mia previsione per il secondo trimestre, la più grande speranza per gli orsi del dollaro sarebbe un rallentamento dei rendimenti obbligazionari statunitensi a lungo termine - nonché dei rendimenti obbligazionari reali a lungo termine chiave - che hanno segnato la maggior parte del primo trimestre. Nelle previsioni per il secondo trimestre, abbiamo scritto: "(...) il modo più veloce per riprendere il deprezzamento del dollaro USA sarebbe una situazione in cui i rendimenti delle obbligazioni a lungo termine statunitensi si raffredderebbero un po' per qualche tempo e non superare significativamente i massimi ciclici stabiliti nel primo trimestre, anche se la propensione al rischio e l'apertura dell'economia mostrerebbero comunque un'attività economica solida e un miglioramento dell'occupazione nel secondo trimestre”. Tale è stato il corso del deprezzamento del dollaro USA; I rendimenti obbligazionari a lungo termine statunitensi non si sono tanto raffreddati quanto sono rimasti all'interno dell'intervallo per tutto il trimestre, mentre nell'UE o nel Regno Unito, ad esempio, i rendimenti hanno testato nuovi massimi, causando un solido rafforzamento della sterlina e dell'euro rispetto al dollaro.

Tuttavia, negli ultimi mesi, è assolutamente incredibile che il dollaro USA non sia precipitato ulteriormente. Abbiamo dovuto affrontare una liquidità in dollari USA senza precedenti a causa dei controlli di salvataggio e della rapida riduzione del conto della Fed da parte del Tesoro USA, che ha ridotto i rendimenti del Tesoro USA mentre la liquidità cercava un punto di partenza poiché le banche volevano evitare l'espansione associata dei loro bilanci. . Contemporaneamente Federal Reserve sembrava determinata a ignorare l'economia incandescente e l'inflazione. Se l'USD non è più in grado di deprezzarsi rispetto alle valute dei mercati sviluppati in tali condizioni, quando accadrebbe?

Nel terzo trimestre è improbabile che vedremo nuovi salvataggi o esborsi significativi per stimolare l'economia e i pacchetti di spesa per le infrastrutture sembrano ridursi ad ogni round di negoziati tra le due parti dopo il tentativo di Biden di impressionarli con diversi trilioni di dollari "Piano per famiglie americane" i "Piano di lavoro americano".

Inoltre, il 9 giugno, il regolamento settimanale del conto di tesoreria generale ammontava a soli $ 674 miliardi, rispetto agli oltre $ 1,7 trilioni di metà febbraio, quindi il processo è completato all'incirca all'80%. Tuttavia, nel terzo trimestre, con il rallentamento della ripresa economica, aumenteranno le speranze di nuovi stimoli fiscali. Entro il quarto trimestre, i colloqui della Fed per frenare gli acquisti di attività potrebbero persino arrivare ad ammettere che la Federal Reserve potrebbe effettivamente essere costretta ad aumentare i suoi acquisti di attività per finanziare le operazioni del governo degli Stati Uniti se una nuova serie di controlli di salvataggio regolari si trasformasse in una sorta di reddito di base incondizionato. (BDP), forse già nel quarto trimestre.

La nostra previsione del controllo degli aiuti potrebbe essere troppo aggressiva o troppo cauta, difficile da dire. La politica americana dall'inizio del mandato di Biden è decisamente complicata. L'ex presidente Donald Trump era l'epitome "Aiuto Signore" e negli ultimi giorni che hanno preceduto le elezioni di novembre, ha tentato i potenziali elettori con l'idea di salvataggi da $ 2 - questo progetto è stato infatti implementato nei primi mesi del mandato presidenziale di Joe Biden nell'ambito del piano di salvataggio americano, quando Biden ha aumentato il valore attuale dei salvataggi ($ 000) di altri $ 600. E ora i repubblicani si rivelano favorevoli a frenare lo stimolo fiscale? Non credo che questa posizione del Partito Repubblicano sia sostenibile: se c'è qualcosa da vincere nella lotta alle tasse, l'opposizione allo stimolo fiscale quando l'economia rallenta è destinata a fallire. Una probabile narrativa che giustifichi un altro significativo indebolimento dell'USD potrebbe essere la consapevolezza che gli "incentivi permanenti" contribuiranno a una riduzione ancora maggiore dei tassi di interesse reali statunitensi, forse anche nel quarto trimestre.

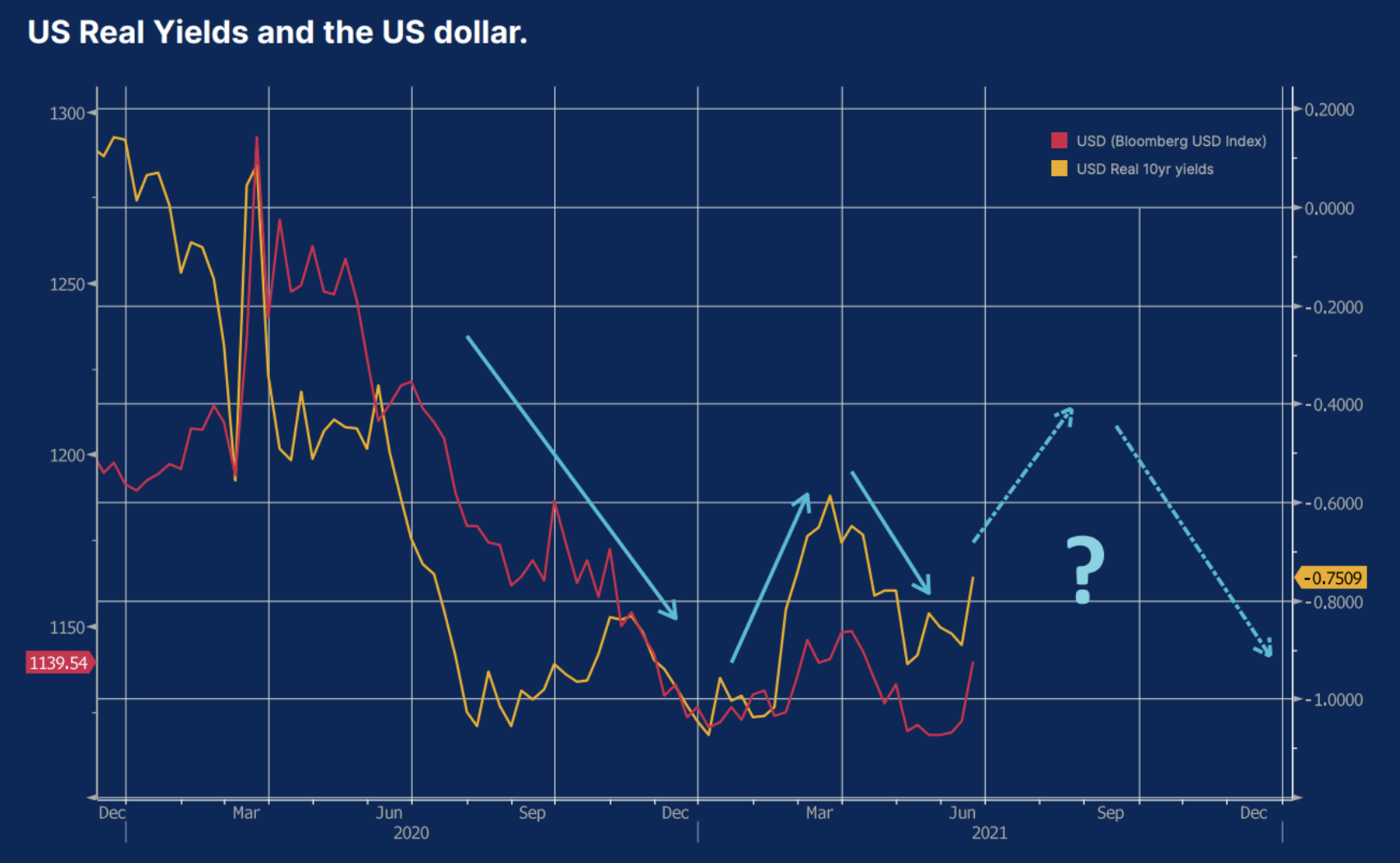

Rendimento reale delle obbligazioni statunitensi e dollaro USA.

A partire dalla seconda metà del 2020, il tasso di cambio del dollaro USA è stato uno dei fattori che hanno influenzato i rendimenti reali - presentato nel grafico sottostante come rendimenti reali dei titoli statunitensi a dieci anni (benchmark sotto forma di rendimenti dei titoli di stato statunitensi a dieci anni meno il valutazione di mercato delle aspettative di inflazione a dieci anni). Alla fine del 2020, poiché il prezzo del mercato in rendimenti reali era ancora più basso a causa dell'eventuale forte aumento dell'inflazione a seguito del generoso stimolo monetario e fiscale degli Stati Uniti e dopo aver mostrato risultati promettenti sui vaccini all'inizio di novembre, il dollaro USA si è deprezzato. L'USD è salito nel primo trimestre a causa della prevista apertura dell'economia e del fatto che i rendimenti nominali sono aumentati a un ritmo ancora più rapido delle aspettative di inflazione. Nel secondo trimestre, l'USD si è nuovamente deprezzato, poiché le aspettative di inflazione sono scese sorprendentemente più rapidamente dei rendimenti nominali, mentre l'inflazione core effettiva ha raggiunto i livelli più alti in diverse dozzine di anni. Tuttavia, come abbiamo evidenziato, i bassi rendimenti possono essere un segnale fuorviante di eccesso di liquidità nel sistema finanziario statunitense; la sua riduzione potrebbe iniziare nel terzo trimestre, anche prima della reintroduzione dello stimolo fiscale nel quarto trimestre, che probabilmente ridurrà i rendimenti reali e indebolirà il dollaro.

Altre emissioni valutarie nel terzo trimestre

JPY: I rendimenti reali potrebbero avere importanza?

Nel secondo trimestre abbiamo evidenziato il rischio che i bassi rendimenti nell'UE e in Giappone possano mettere a rischio EUR e JPY poiché queste valute potrebbero rimanere deboli a causa del controllo della curva dei rendimenti - in Europa indirettamente attraverso ampi acquisti di attività da parte della BCE, mentre in Giappone più direttamente mentre il paese continua a perseguire la sua politica di controllo della curva dei rendimenti. Tuttavia, l'andamento di queste due valute nel secondo trimestre si è rivelato radicalmente diverso. Il fatto che i rendimenti statunitensi abbiano smesso di crescere e che i rendimenti dell'UE abbiano persino tentato di aumentare, nonostante il duro controllo della BCE sul mercato, ha rafforzato significativamente l'euro. Allo stesso tempo, lo JPY è rimasto relativamente debole nel secondo trimestre, nonostante il fatto che i rendimenti dei titoli di stato statunitensi siano rimasti all'interno dell'intervallo o siano diminuiti dopo che la banca centrale giapponese ha deciso di adottare un corridoio chiaro a seguito di una revisione della politica meno drammatica alla sua data del 18-19 marzo redditività (entro 0,25%, sia positivo che negativo per i buoni del tesoro decennali). Nel frattempo, la lettura dell'IPC del secondo trimestre continua a mostrare che l'inflazione in Giappone è assente e quindi i rendimenti reali sono stabili: un solido supporto fondamentale dato che i rendimenti reali stanno precipitando a livello globale, in particolare negli Stati Uniti, dove c'è stato un forte aumento dell'inflazione. Alcune variazioni per i trader della valuta giapponese potrebbero essere rendimenti più elevati in altre aree e spread creditizi molto forti per le valute dei mercati emergenti con rendimenti più elevati nel secondo trimestre, tuttavia speriamo che ad un certo punto nel terzo trimestre lo JPY ricominci a guadagnare popolarità e alla fine diventi forse anche di più nel quarto trimestre a causa dei continui rendimenti reali solidi.

AUD, CAD, NZD e NOK

Qui, potrebbe essere necessario rivedere la narrativa della ripresa economica per la maggior parte del terzo trimestre. Queste valute possono avere un andamento neutrale o addirittura negativo poiché solo il CAD è stato in grado di avviare un solido rally a causa dell'ulteriore rimbalzo dei prezzi del petrolio nel secondo trimestre, anche se la decisione della banca centrale canadese di limitare gli acquisti di attività è stata un fattore chiave in gran parte del recente apprezzamento . Il potenziale apprezzamento dell'AUD è ostacolato dalla politica monetaria restrittiva e dal deleveraging in Cina, per non parlare del confronto diretto su questioni geopolitiche, a seguito del quale il Regno di Mezzo ha smesso di importare alcuni beni australiani, compresa la coca cola.

Valute dei mercati emergenti: molta più selettività

Le valute dei mercati emergenti hanno fornito una boccata d'aria fresca negli ultimi mesi poiché la performance è variata considerevolmente. Lo ZAR è stata la valuta dei mercati emergenti più forte negli ultimi 12 mesi, in parte a causa di un significativo aumento della produzione di platino insieme a un significativo aumento del prezzo del metallo. Bene anche MXN e i conti correnti di entrambi i paesi sono chiaramente tornati positivi negli ultimi trimestri, inoltre, durante le elezioni del secondo trimestre, il mandato del presidente di sinistra Messico era limitato.

Nel caso di altre valute, l'azione del governo o il timore di tale azione ha scoraggiato gli investitori, nonostante il forte sostegno dei prezzi delle materie prime. CLP, e PEN in particolare, hanno riportato una performance debole tra i timori che la prevista tassazione globale dei produttori di rame avrebbe fermato l'afflusso di investimenti. Il BRL e l'INR hanno reagito in modo idiosincratico all'ondata di infezioni da Covid, con la valuta brasiliana che appare ancora attraente in termini di valutazione rispetto a MXN o ZAR, anche dopo un rally molto solido dai minimi. La TRY, d'altra parte, è ridicolmente economica e potrebbe essere pronta per un rimbalzo se i leader politici e i banchieri centrali turchi riuscissero a rinnovare la fiducia nelle loro politiche.

Nel complesso, le valute dei mercati emergenti potrebbero incontrare ulteriori problemi nel terzo trimestre poiché i rendimenti statunitensi potrebbero aumentare a causa della liquidità più debole e dei colloqui sulla limitazione degli acquisti di attività, il che potrebbe significare un rafforzamento del dollaro USA. Il secondo trimestre ci ha ricordato, tuttavia, che i mercati emergenti sono dominati da vari argomenti e specificità, al contrario delle transazioni monolitiche trasportare nelle valute dei mercati emergenti molti anni fa.