Prospettive per il secondo trimestre: l'aumento dei costi di produzione è una sfida per le scorte

Nelle nostre previsioni per il primo trimestre, il settore delle materie prime avrà una buona performance tra le crescenti aspettative di inflazione, la maggiore sensibilità ai tassi di interesse e le azioni growth potrebbero risentire dell'aumento dei tassi di interesse. Abbiamo anche cercato di rispondere alla domanda se il boom delle azioni di trasformazione verde potesse essere sostenuto. In questa previsione trimestrale, ci concentriamo su ciò che manca nel mondo e nei mercati finanziari e su come questo si traduca in mercati azionari.

Non c'è potenziale fisico nel mondo

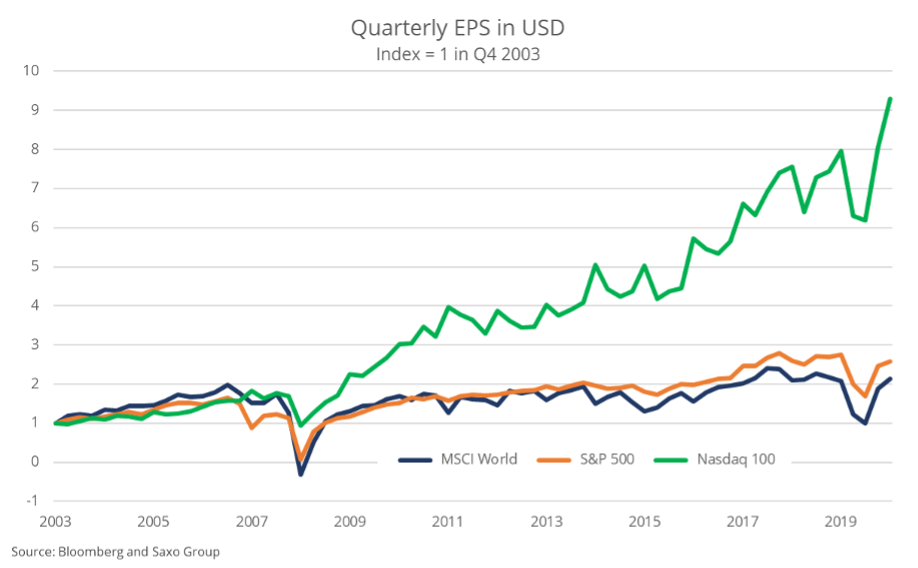

La tendenza più importante dopo la grande crisi finanziaria è la divergenza nella crescita dei profitti tra Nasdaq 100 e il mercato azionario globale, evidenziando il grottesco successo relativo dell'economia di Internet rispetto all'economia fisica. Dal quarto trimestre del 2003, l'utile per azione dell'indice Nasdaq 100 è aumentato dell'828%, mentre l'indice MSCI World è aumentato solo del 114%. Per gli investitori, è stato un chiaro segnale di mercato che il futuro appartiene alla digitalizzazione in tutte le sue forme e, di conseguenza, c'è stato un afflusso di capitali verso e-commerce, software, pagamenti, giochi, ecc.

Questa tendenza è stata guidata da un rapido calo dei tassi di interesse, che ha abbassato il costo del capitale per le società tecnologiche ad alta crescita finanziate con azioni. La regolamentazione non è decisamente al passo con la rivoluzione digitale, che ha fornito al settore un regime normativo senza precedenti. I costi energetici continuano a diminuire, il che riduce i costi marginali per l'aggiunta di nuovi utenti, lo sviluppo di reti neurali e l'elaborazione delle informazioni. Il mondo digitale ha saputo svilupparsi sulle fondamenta del mondo fisico che lo supporta, ma oggi molti di questi fattori positivi sembrano svanire.

Il successo e il maggiore ritorno sul capitale delle società digitali hanno causato un investimento insufficiente nel mondo fisico a tal punto che il World Economic Forum stima che entro il 2040 il divario infrastrutturale globale ammonterà a $ 15 trilioni, principalmente nei mercati emergenti, ma anche nel Stati Uniti.

Impennata dei prezzi delle materie prime

Negli ultimi nove mesi, abbiamo assistito a questo sottoinvestimento in tutto il suo splendore sotto forma di prezzi delle materie prime in aumento, tassi di trasporto dei container significativamente più alti, colli di bottiglia nei porti, una carenza di semiconduttori che ostacola la produzione di automobili e lo sviluppo dell'offerta dell'ultimo stadio catene di consegna dell'ultimo miglio). Questi sviluppi esercitano una pressione sui prezzi dal lato dell'offerta, che molto probabilmente sarà soppiantata dalla pressione della domanda dopo la riapertura delle economie, il che prolungherà le pressioni inflazionistiche.

A nostro avviso, in un futuro contesto favorevole, gli investitori dovrebbero aumentare la loro esposizione al settore delle materie prime e alle società di alta qualità con un rapporto debito / PIL basso. E i titoli di intrattenimento quando l'economia riapre? Il segmento dell'intrattenimento ha raggiunto livelli di prezzo record, riflettendo uno scenario di rimbalzo eccessivamente ottimistico. Presenta semplicemente un rapporto rischio-rendimento sfavorevole.

Un aumento dei tassi di interesse potrebbe causare una revisione al ribasso delle azioni nei segmenti di crescita più speculativi, come le azioni bolla (azioni con EV / vendite elevate e previsioni di guadagni negative), e-commerce, giochi, azioni verdi e azioni. medicina di generazione, che abbiamo osservato a cavallo tra febbraio e marzo. Queste pressioni possono persistere con l'aumento dei tassi di interesse.

Nel complesso, non siamo preoccupati per le azioni dell'MSCI World attualmente valutate con un rendimento futuro del flusso di cassa libero del 5,8% e che offrono ancora un interessante premio per il rischio.

L'inflazione imminente sfiderà le azioni

Esiste un consenso sul fatto che uno shock inflazionistico è in arrivo a seguito di stimoli fiscali, effetti di base e aumento dei prezzi dell'energia che spingono verso l'alto i prezzi per i produttori cinesi, ma non c'è consenso sul fatto che l'inflazione continuerà. Questa sarà molto probabilmente una domanda fondamentale nei mercati finanziari nei prossimi anni e qualcosa che avrà un impatto significativo sul ritorno sull'investimento.

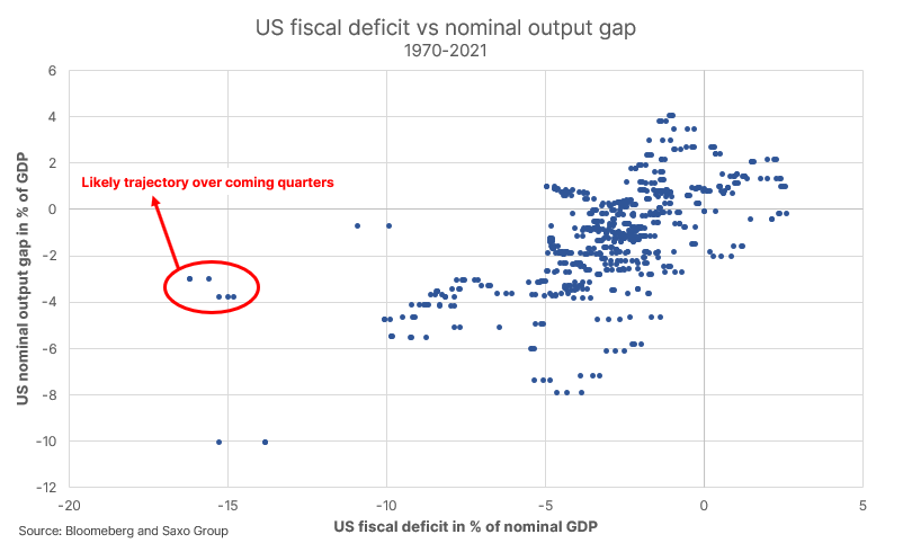

L'economia statunitense ha attualmente un deficit del 16,2% rispetto al PIL, in vista dell'entrata in vigore della nuova legge sugli stimoli fiscali da $ 1,9 trilioni. Mentre il programma di immunizzazione continua, l'economia statunitense riaprirà e colmerà rapidamente l'output gap. Quando ciò accadrà, l'economia statunitense si troverà in un contesto di stimoli fiscali ad ampio raggio e senza output gap. Ciò ha il potenziale per rilasciare l'inflazione effettiva per un periodo di tempo prolungato e mantenere più elevate le aspettative di inflazione.

Politicamente, questo sarà accettato da entrambi Federalee dall'amministrazione statunitense, perché una maggiore inflazione è un mezzo nascosto per trasferire ricchezza e ridurre le disuguaglianze di ricchezza, oltre a risolvere il problema dell'elevato debito. Stiamo essenzialmente entrando in un ambiente in cui il lavoro sarà valutato più del capitale, il che alimenterà l'inflazione.

Circa l'autore

Peter Garry - direttore della strategia dei mercati azionari in Saxo Bank. Sviluppa strategie di investimento e analisi del mercato azionario e delle singole società, utilizzando metodi e modelli statistici. Garnry crea Alpha Picks per Saxo Bank, una rivista mensile in cui vengono selezionate le aziende più interessanti negli Stati Uniti, in Europa e in Asia. Contribuisce inoltre alle previsioni trimestrali e annuali di Saxo Bank "Previsioni sconvolgenti". Fornisce regolarmente commenti in televisione, tra cui CNBC e Bloomberg TV.

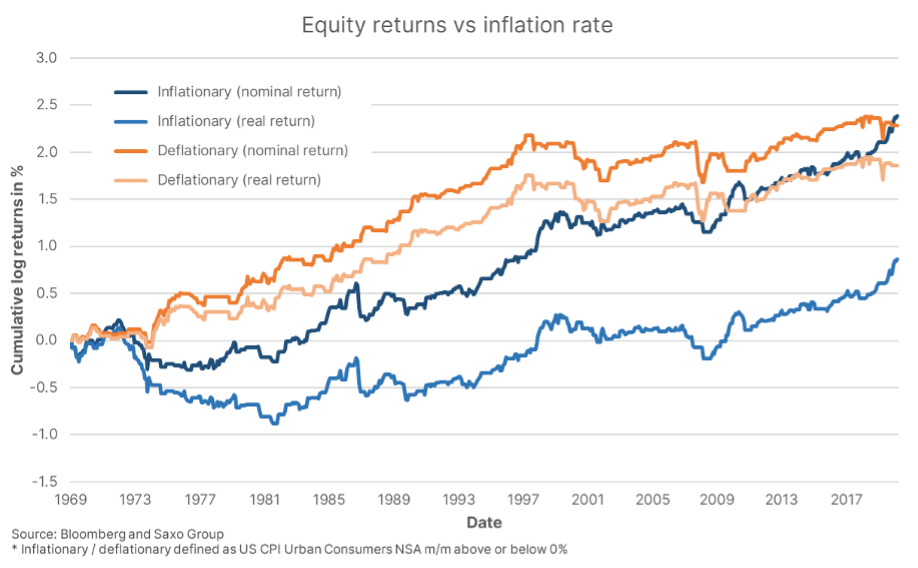

In un recente studio, abbiamo esaminato i rendimenti delle azioni statunitensi dal 1969 in vari regimi di inflazione e abbiamo scoperto che un tasso di inflazione superiore al 3,1% era dannoso per il rendimento effettivo delle azioni (che sembra ancora buono in termini nominali) e che i mesi di inflazione in aumento si sono mantenuti rispetto a rendimenti azionari reali relativi inferiori rispetto a mesi di inflazione in calo. Dovrebbe essere chiaro che l'inflazione aumenta il costo del capitale e introduce volatilità, rendendo difficile per le aziende prendere decisioni.

Infine, la transizione verde e la tendenza verso l'ambiente, la responsabilità sociale e la governance aziendale (ESG) aumenteranno anche le pressioni inflazionistiche poiché aumentano il costo dello sviluppo sia di fonti energetiche non rinnovabili che della capacità di estrazione dei metalli necessaria per elettrificare la società. Questi maggiori costi di carbonio associati alla produzione si vedono meglio nel caso delle quote di emissioni dell'UE, che hanno appena raggiunto il loro prezzo più alto di sempre.

L'UE ha combattuto a lungo contro i giganti tecnologici statunitensi e la Cina ha intensificato gli sforzi per sviluppare la concorrenza e frenare il comportamento monopolistico. Come parte della nuova amministrazione Biden, il governo degli Stati Uniti sta assumendo i critici più accaniti dei giganti della tecnologia con la Federal Trade Commission come segno che Washington regolerà sempre più le grandi aziende, in particolare nell'area tecnologica. Prevediamo che misure antitrust e normative ancora più negative saranno destinate alle principali società tecnologiche statunitensi. C'è semplicemente troppo poca concorrenza nel mondo.

Vediamo aumenti dei costi di produzione in ogni area e forse raggiungeremo un punto di svolta in cui l'inflazione tornerà brutalmente. Un'inflazione più elevata, un costo del capitale più elevato, una maggiore regolamentazione e più casi di antitrust potrebbero influire negativamente sui margini di profitto e invertire la tendenza positiva che le aziende utilizzano da diversi decenni.