Obbligazioni polacche a 10 anni già sopra il 9%, S&P500 e inflazione negli Stati Uniti

La scorsa settimana si è rivelata piuttosto positiva per i mercati azionari. L'S & P500 è cresciuto di più da giugno di quest'anno. Possiamo, quindi, contare su un perdurare del buon umore nelle prossime settimane? Ci sono diversi argomenti per "sì", ma è ancora un mercato ribassista.

Nei mercati obbligazionari era vero il contrario, sia negli USA che in Polonia. Nel nostro mercato di venerdì, durante la giornata, i rendimenti dei buoni del tesoro a 10 anni hanno superato per la prima volta nella storia il livello del 9%. Il mercato obbligazionario polacco teme in una certa misura una politica fiscale e monetaria accomodante allo stesso tempo?

Settimana positiva per l'S&P500

La scorsa settimana ha avuto molto successo per le azioni americane. Indice S e P500 è aumentato del 4,7%, il valore più alto da giugno di quest'anno. Le "fughe di notizie" accomodanti della FED hanno certamente contribuito a ridurre il ritmo dei rialzi dei tassi già nella riunione di dicembre (alla riunione di novembre un aumento di 0,75 punti percentuali è praticamente certo). Il mercato si presenta tecnicamente buono (supporto difeso) e ci attendono le elezioni di medio termine per il Congresso (8 novembre), che potrebbero rivelarsi positive per i mercati azionari.

W.1 Variazione settimanale dell'indice S & P500:

Fonte: proprio studio, stooq.pl

Pertanto, è possibile continuare il miglior sentiment nei mercati azionari nei giorni / settimane successivi. Ma non consiglio a nessuno di scommettere sull'entità o sulla lunghezza di un possibile rimbalzo durante il ruggito dell'orso. Non ci sono piuttosto regole qui, l'unica cosa che sappiamo è che una tale riflessione si verificherà prima o poi.

V.2 dell'indice S&P500:

Fonte: proprio studio, stooq.pl

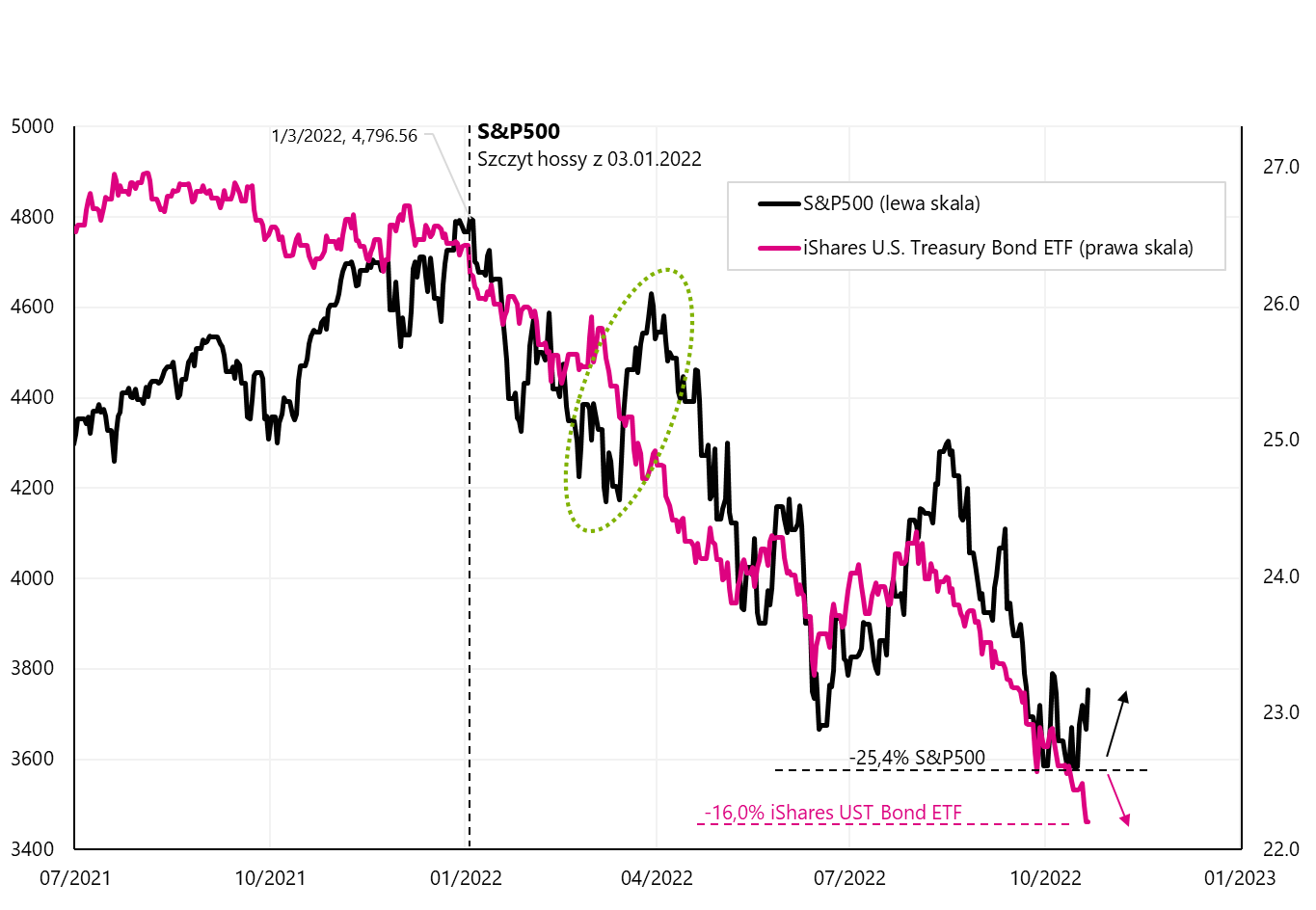

Il rimbalzo delle azioni non è "comprato" dal mercato dei Treasury degli Stati Unitiche si è conclusa la scorsa settimana con una perdita dell'1,06%. In generale, quest'anno entrambi i mercati si sono comportati in modo "identico" in termini di variazioni di prezzo. Solo a marzo di quest'anno. le azioni sono rimbalzate più forte nonostante il mercato obbligazionario, ma alla fine era il mercato obbligazionario che era quello giusto in quel momento. Dettagli sul grafico successivo.

Indice W.3 S & P500 e iShares UST Bond ETF:

Fonte: proprio studio, stooq.pl, ishares.com

Maggiori informazioni sull'inflazione negli Stati Uniti

In linea di principio, si può dire che sarà l'inflazione, e più precisamente le prospettive di un suo declino, a determinare il punto più basso del mercato azionario e obbligazionario. Pertanto, analizziamo ancora una volta i suoi dettagli più importanti. L'inflazione annuale al consumo negli Stati Uniti è in calo da giugno. Abbiamo avuto un aumento dell'inflazione al 9,1%, per poi scendere in ogni mese successivo all'8,2% a settembre di quest'anno. Allora perché ai mercati non piace? Come sempre, il diavolo è nei dettagli.

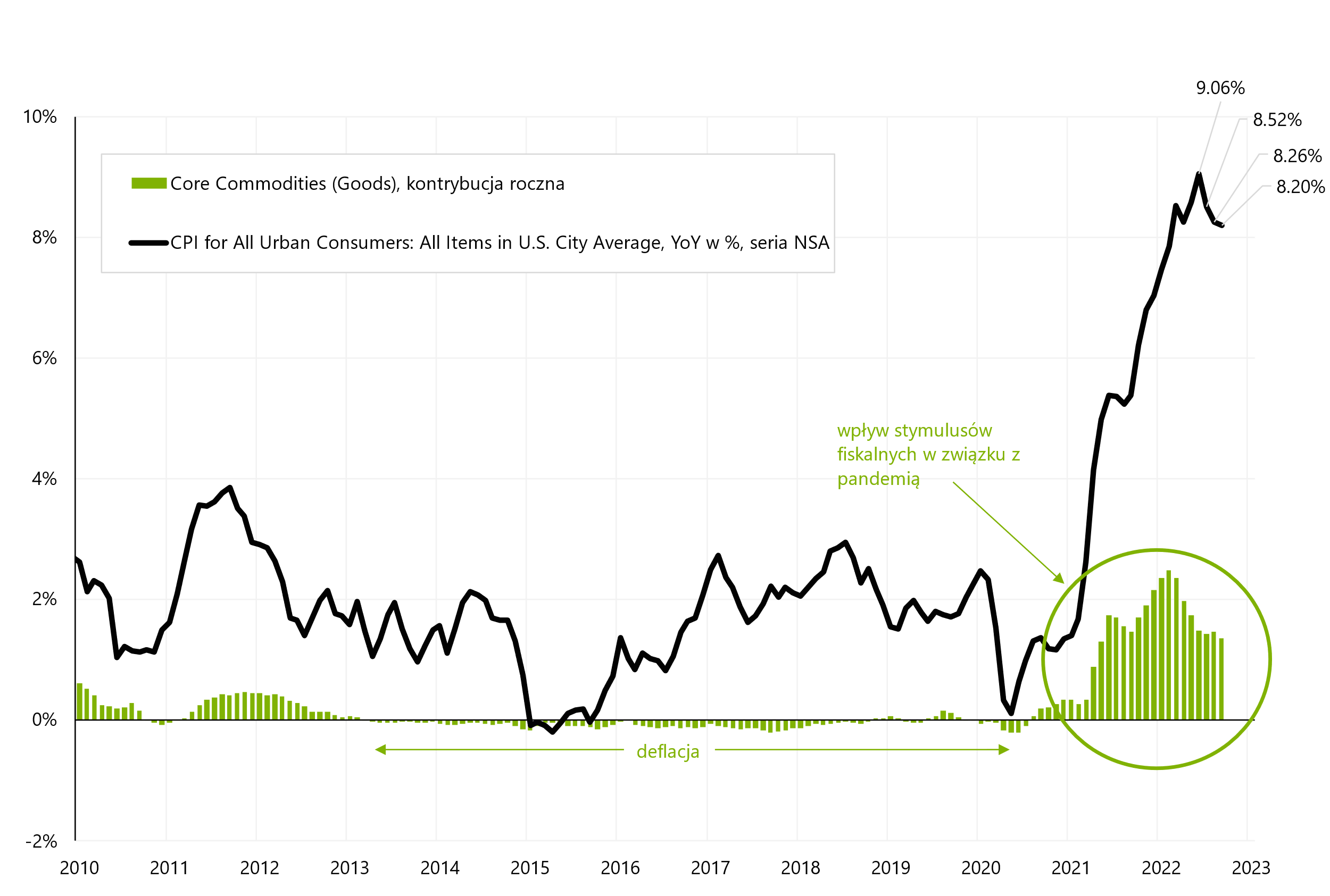

L'inflazione core può essere suddivisa in inflazione dei servizi core e inflazione delle materie prime core. Si tratta principalmente dell'inflazione dei servizi di base, il cui contributo alla variazione annua dell'inflazione è in costante crescita. Lo presentiamo nel prossimo grafico. Si può notare che in tempi normali (es. dal 2010 al 2020) il contributo dei servizi sottostanti è praticamente costante e “piatto”. Dal quarto trimestre 2021. sta crescendo fortemente e persino accelerato a settembre di quest'anno. Pertanto, il calo della dinamica annuale dell'intero paniere dell'inflazione non è così attraente come potrebbe sembrare a prima vista.

W.4 Variazione annua dell'inflazione e contributo dell'inflazione core nei servizi (serie non destagionalizzate):

Fonte: proprio studio, basato su Banche dati FRED

L'inflazione dei servizi di base rappresenta fino al 57,1% dell'intero paniere di inflazione. La seconda parte dell'inflazione core, ovvero l'inflazione delle materie prime rappresenta il 21,2% dell'intero paniere e in tempi normali il suo contributo alla variazione annuale dell'inflazione può essere "trascurato". Il picco di questo contributo nel 2021-2022 (come si può vedere nel grafico successivo) è stato causato da un forte stimolo fiscale legato alla lotta agli effetti della pandemia (che ha spinto la domanda di beni e beni durevoli). Si può prevedere che l'impatto di questa parte dell'inflazione core sull'inflazione complessiva svanirà in modo relativamente semplice in modo naturale. Ma questo non si può più dire dell'inflazione "vischiosa" dei servizi di base.

W.5 Variazione annuale dell'inflazione e contributo dell'inflazione delle materie prime di base (serie non destagionalizzate):

Fonte: proprio studio, FRED

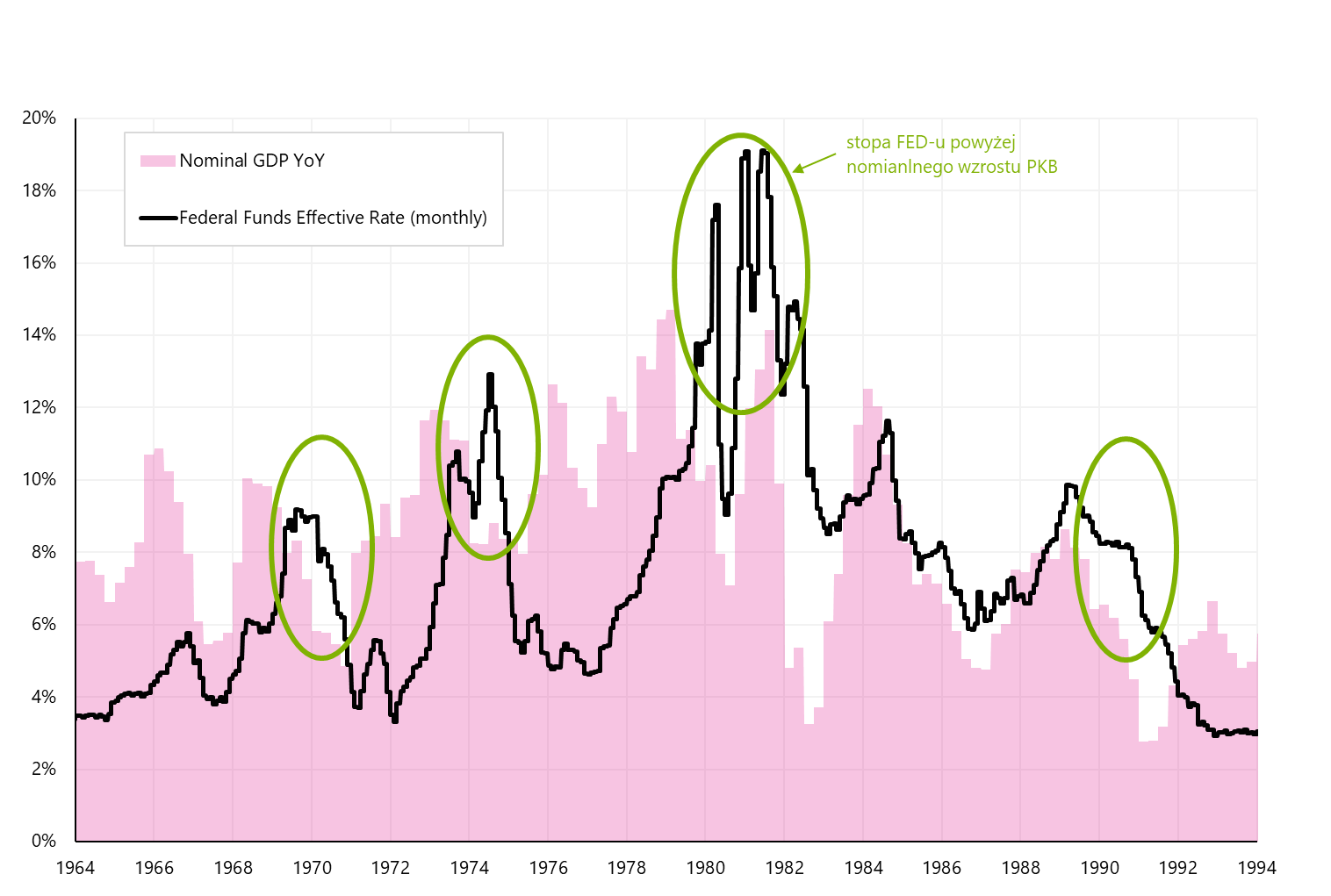

Negli anni '70, per battere l'inflazione, il tasso di interesse della Fed doveva essere superiore alla crescita del PIL nominale. Nel complesso, il tasso di inflazione è “nominale” e in questo senso va confrontato con la crescita economica nominale (non reale). Interessante La crescita nominale del PIL negli Stati Uniti negli anni '70 non è mai stata inferiore al 3% (anno su anno, che è lo stesso che mostriamo il tasso di inflazione). Questo è mostrato nel grafico successivo. Solo il tasso della FED al di sopra della crescita del PIL nominale ha permesso di rompere la spirale inflazionistica.

W.6 Il tasso di interesse della Fed nel 1964-1994 sullo sfondo della crescita del PIL nominale:

Fonte: proprio studio, FRED

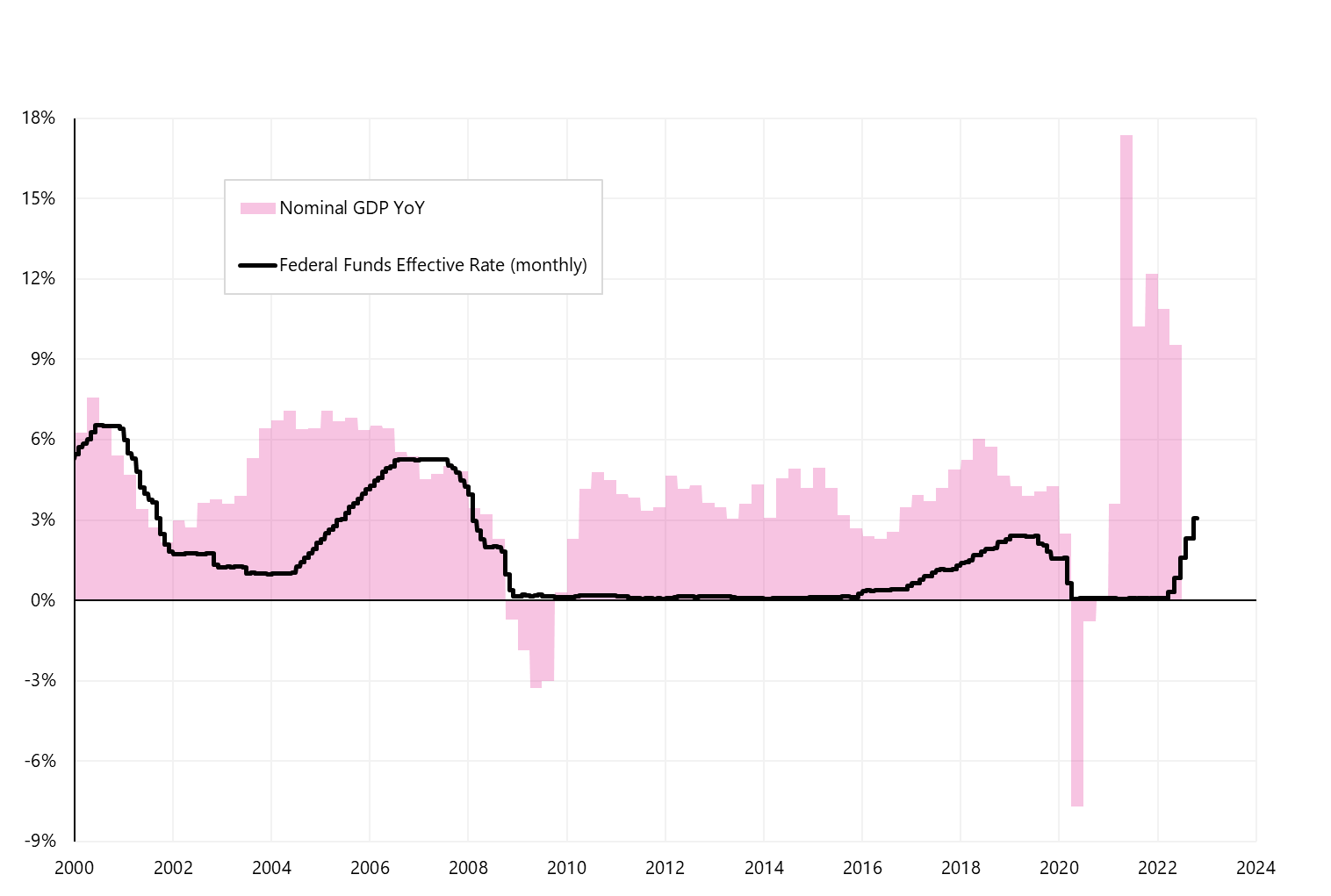

Qual è la situazione oggi? La crescita del PIL nominale nell'economia statunitense nel secondo trimestre del 2022 è stata del 9,55%. L'attuale tasso di interesse della Fed è solo del 3,125%. Ovviamente, secondo il mercato (basato sulle quotazioni di Federal Funds Futures), la Fed aumenterà i tassi al 4,9% entro maggio 2023. Con l'inflazione in calo nei prossimi trimestri, anche la crescita del PIL nominale scenderà dall'attuale 9% (anche se cresceremo di circa lo 0% in termini reali). Ma almeno dal punto di vista dell'esperienza degli anni '70, c'è ancora spazio per ulteriori rialzi dei tassi da parte della Fed (in modo che il tasso obiettivo della FED sia al di sopra della crescita nominale compresa tra 3 e 8 punti percentuali).

Naturalmente, ciò non deve accadere (perché la FED alzi i tassi oltre il 5%), ma nei prossimi mesi potremmo avere ulteriori pressioni sui prezzi delle obbligazioni e anche sulle azioni insieme ai dati sull'inflazione (l'inflazione dei servizi di base è più "vischiosa" rispetto a quanto ipotizzato dal mercato) e i dati dell'economia (l'aumento dei tassi di interesse non indebolisce la crescita nominale come ipotizzato dal mercato).

W.7 Il tasso di interesse della Fed nel 2000-2024 sullo sfondo della crescita del PIL nominale:

Fonte: proprio studio, FRED

Le obbligazioni polacche a 10 anni sono già sopra il 9%

Venerdì, il rendimento dei buoni del tesoro polacchi a 10 anni ha superato il 9% durante la giornata. L'aumento della redditività significa un calo del prezzo. Ad esempio, il titolo del tesoro DS1030 è attualmente scambiato a circa il 57-58% del suo valore nominale. A settembre di quest'anno. il rendimento dell'obbligazione decennale era inferiore al 10%. Pertanto, non solo abbiamo livelli record, ma anche un aumento molto grande di essi solo entro un mese. I crescenti rendimenti dei titoli di Stato non solo comportano grosse perdite per i loro detentori, ma incidono anche sul costo del finanziamento dell'intera economia.

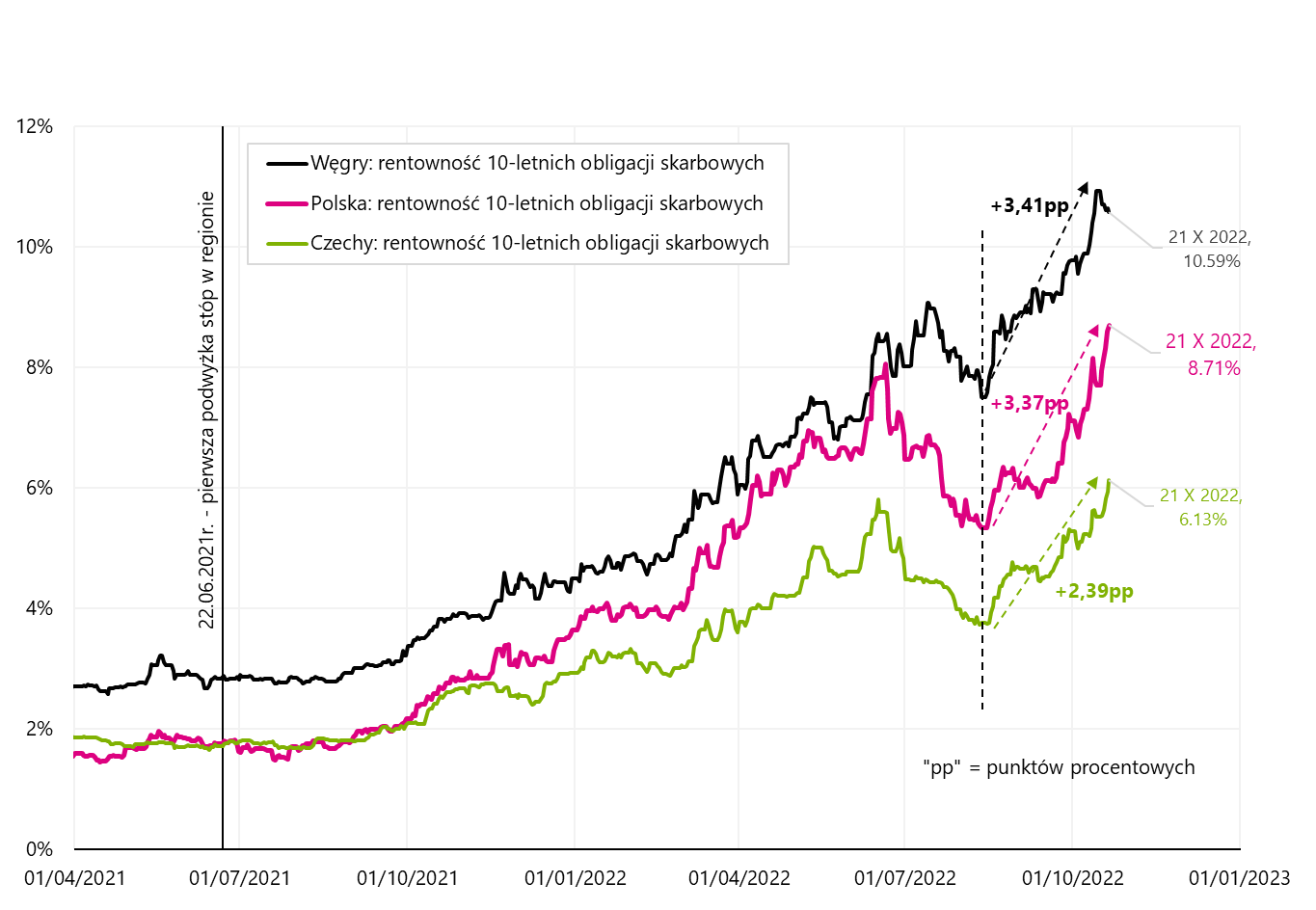

W.8 Variazione dei rendimenti dei buoni del tesoro a 10 anni in Polonia, Repubblica Ceca e Ungheria:

Fonte: proprio studio, stooq.pl

Fortunatamente, i rendimenti sono aumentati anche nella Repubblica Ceca e in Ungheria e l'aumento dei rendimenti delle nostre obbligazioni non è dovuto solo a fattori locali. Non puoi vederlo nel grafico sopra, ma la chiusura in Polonia (8,71%) è stata fino a 34 punti base (0,34 punti percentuali) al di sotto del rendimento massimo durante la giornata (9,05%). Se teniamo conto di questo, abbiamo incrementi di redditività maggiori anche rispetto all'Ungheria.

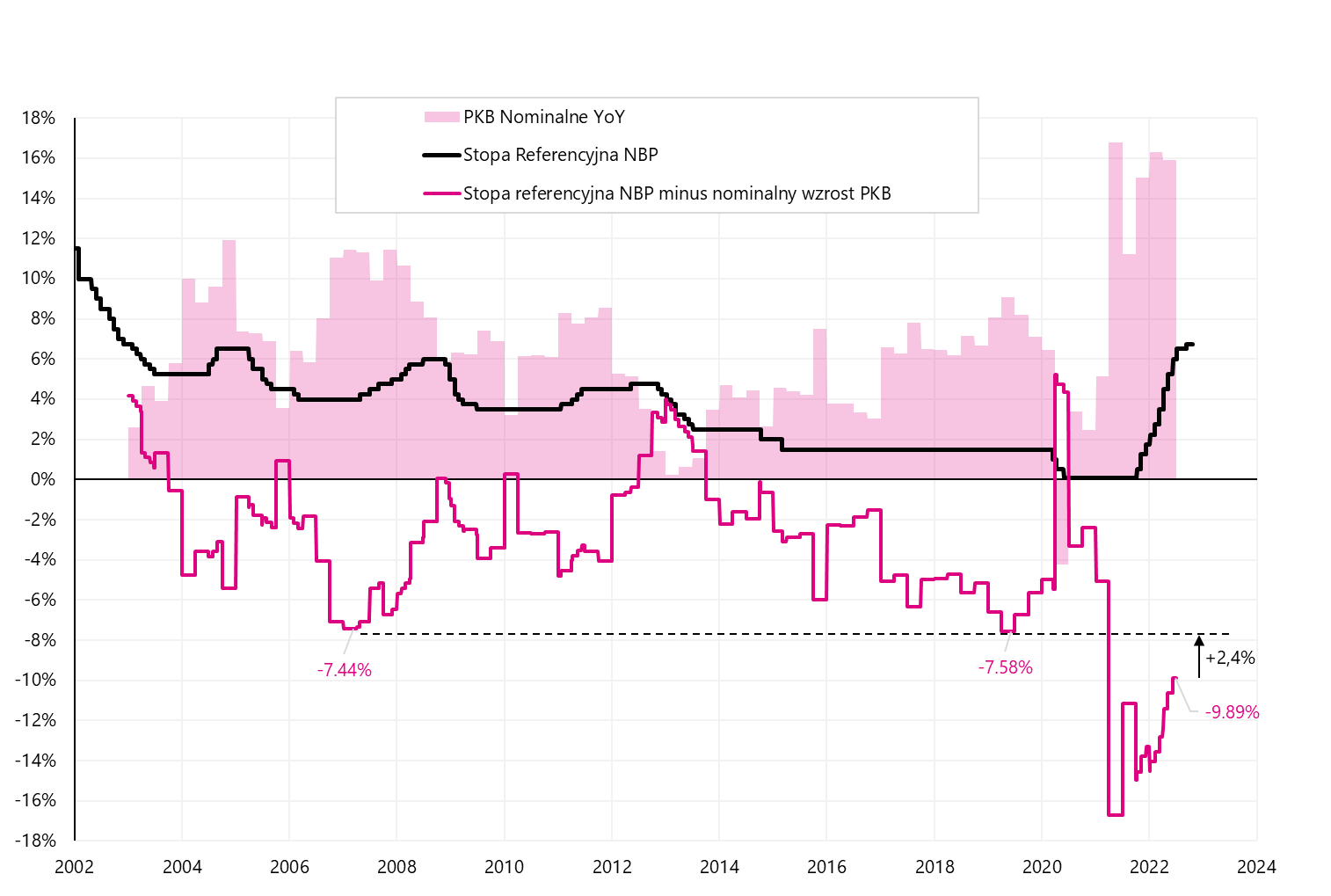

Molti fattori possono influenzare il rendimento dei titoli di Stato, ma tra i fattori locali i due più importanti sono l'inflazione futura e il livello futuro del tasso di riferimento NBP. Confrontiamo anche l'ammontare della crescita del PIL nominale con il livello del tasso di riferimento NBP e il tasso di inflazione.

W.9 Il tasso di riferimento NBP sullo sfondo della crescita del PIL nominale e dell'inflazione:

Fonte: proprio studio, stooq.pl, NBP

Come si può vedere nel grafico sopra (cerchio verde), la situazione in cui il tasso di riferimento NBP è superiore all'inflazione e allo stesso tempo superiore alla crescita del PIL nominale ha un forte impatto sul calo dell'inflazione. Oggi è esattamente il contrario: il tasso di riferimento è al 6,75%, l'inflazione al 17,2% e la crescita del PIL nominale è del 15,9%. È difficile immaginare oggi che il tasso di riferimento NBP possa essere superiore alla crescita del PIL nominale, ma ad esempio il livello di circa il 9% è del tutto realistico. Quindi pareggiamo anche la differenza massima storica tra il tasso di riferimento e la crescita del PIL nominale, come mostrato nel grafico successivo.

W.10 Il tasso di riferimento NBP sullo sfondo della crescita del PIL nominale e dell'inflazione:

Fonte: proprio studio, stooq.pl, NBP

Nel caso del rendimento dei buoni del tesoro a 10 anni, dal 2005 la differenza maggiore rispetto al tasso di riferimento NBP è stata di circa 2,93 punti percentuali (oggi questo significherebbe un rendimento del 9,6% - venerdì il rendimento massimo intraday era del 9,05%). Inoltre, rendimenti compresi tra il 9,5 e il 10% sarebbero più o meno paragonabili alla situazione del 2009-2011 (e poi il mercato obbligazionario aveva ragione e il tasso di riferimento NBP è stato finalmente portato al 4,75% nel 2012).

W.11 Il tasso di riferimento NBP sullo sfondo della crescita del PIL nominale e dell'inflazione:

Fonte: proprio studio, stooq.pl, NBP

Somma

Le azioni statunitensi hanno chiuso la settimana con un umore migliorema anche se siamo di fronte a una continuazione del rimbalzo, non dobbiamo dimenticare che siamo ancora nel mercato ribassista. Il rimbalzo delle azioni non è stato confermato dai mercati obbligazionari, dove in molti paesi la scorsa settimana (venerdì) abbiamo registrato i livelli più alti dei rendimenti dei titoli di Stato a 10 anni quest'anno.

Circa l'autore

Jaroslaw Jamka - Esperto esperto di gestione di fondi, professionalmente associato al mercato dei capitali da oltre 25 anni. Ha conseguito un dottorato di ricerca in economia, una licenza di consulente per gli investimenti e un broker di valori mobiliari. Ha gestito personalmente fondi azionari, obbligazionari, multi-asset e global macro cross-asset. Per molti anni ha gestito il più grande fondo pensione polacco con un patrimonio di oltre 30 miliardi di PLN. In qualità di direttore degli investimenti, ha gestito il lavoro di molti team di gestione. Ha maturato esperienze come: Membro del Consiglio di Gestione di ING PTE, Vicepresidente e Presidente del Consiglio di Gestione di ING TUnŻ, Vicepresidente del Consiglio di Gestione di Money Makers SA, Vicepresidente del Consiglio di Gestione di Ipopema TFI, Vicepresidente del consiglio di amministrazione di Quercus TFI, membro del consiglio di amministrazione di Skarbiec TFI, nonché membro dei consigli di sorveglianza di ING PTE e AXA PTE. Da 12 anni si è specializzato nella gestione di macro cross-asset class globali.

Jaroslaw Jamka - Esperto esperto di gestione di fondi, professionalmente associato al mercato dei capitali da oltre 25 anni. Ha conseguito un dottorato di ricerca in economia, una licenza di consulente per gli investimenti e un broker di valori mobiliari. Ha gestito personalmente fondi azionari, obbligazionari, multi-asset e global macro cross-asset. Per molti anni ha gestito il più grande fondo pensione polacco con un patrimonio di oltre 30 miliardi di PLN. In qualità di direttore degli investimenti, ha gestito il lavoro di molti team di gestione. Ha maturato esperienze come: Membro del Consiglio di Gestione di ING PTE, Vicepresidente e Presidente del Consiglio di Gestione di ING TUnŻ, Vicepresidente del Consiglio di Gestione di Money Makers SA, Vicepresidente del Consiglio di Gestione di Ipopema TFI, Vicepresidente del consiglio di amministrazione di Quercus TFI, membro del consiglio di amministrazione di Skarbiec TFI, nonché membro dei consigli di sorveglianza di ING PTE e AXA PTE. Da 12 anni si è specializzato nella gestione di macro cross-asset class globali.

Dichiarazione di non responsabilità

Il presente documento costituisce solo materiale informativo ad uso del destinatario. Non deve essere inteso come materiale di consulenza o come base per prendere decisioni di investimento. Né dovrebbe essere inteso come una raccomandazione di investimento. Tutte le opinioni e le previsioni presentate in questo studio sono l'espressione dell'opinione dell'autore sulla data di pubblicazione e sono soggette a modifiche senza preavviso. L'autore non è responsabile per eventuali decisioni di investimento prese sulla base di questo studio. I risultati storici degli investimenti non garantiscono il raggiungimento di risultati simili in futuro.