Nessuno è indistruttibile – previsioni di Saxo Bank per il quarto trimestre

Nel panorama in evoluzione del mercato dei titoli del Tesoro statunitense Federal Reserve è alle prese con questioni quali le restrizioni patrimoniali sui commercianti di titoli del Tesoro e l’aumento delle perdite non realizzate. Per raggiungere un equilibrio in queste sfide, pur evolvendo le dinamiche finanziarie, è necessario affrontare le questioni critiche e delineare potenziali linee d’azione.

introduzione

Sulla scia della pandemia globale senza precedenti, il mercato statunitense buoni del Tesoro, tradizionalmente visto come un bastione di stabilità, ha subito una trasformazione davvero sismica. Il 12 marzo 2020, il mondo dei titoli del Tesoro statunitense è stato inaspettatamente gettato nel caos. Commercianti di titoli del Tesoro (rivenditori primari), che costituisce un pilastro del mercato dei titoli del Tesoro statunitense, sono stati inondati di ordini di vendita di titoli di debito. Di conseguenza, gli spread denaro-lettera si sono ampliati in modo significativo, rendendo sempre più difficile stabilire prezzi equi per queste obbligazioni. In risposta a questa crisi, la Federal Reserve ha adottato misure straordinarie. Ha ampliato significativamente le opzioni di finanziamento per gli operatori e ha avviato un vasto acquisto di quasi mille miliardi di dollari di titoli del Tesoro in sole tre settimane.

Risposta del Tesoro americano: programma di riacquisto

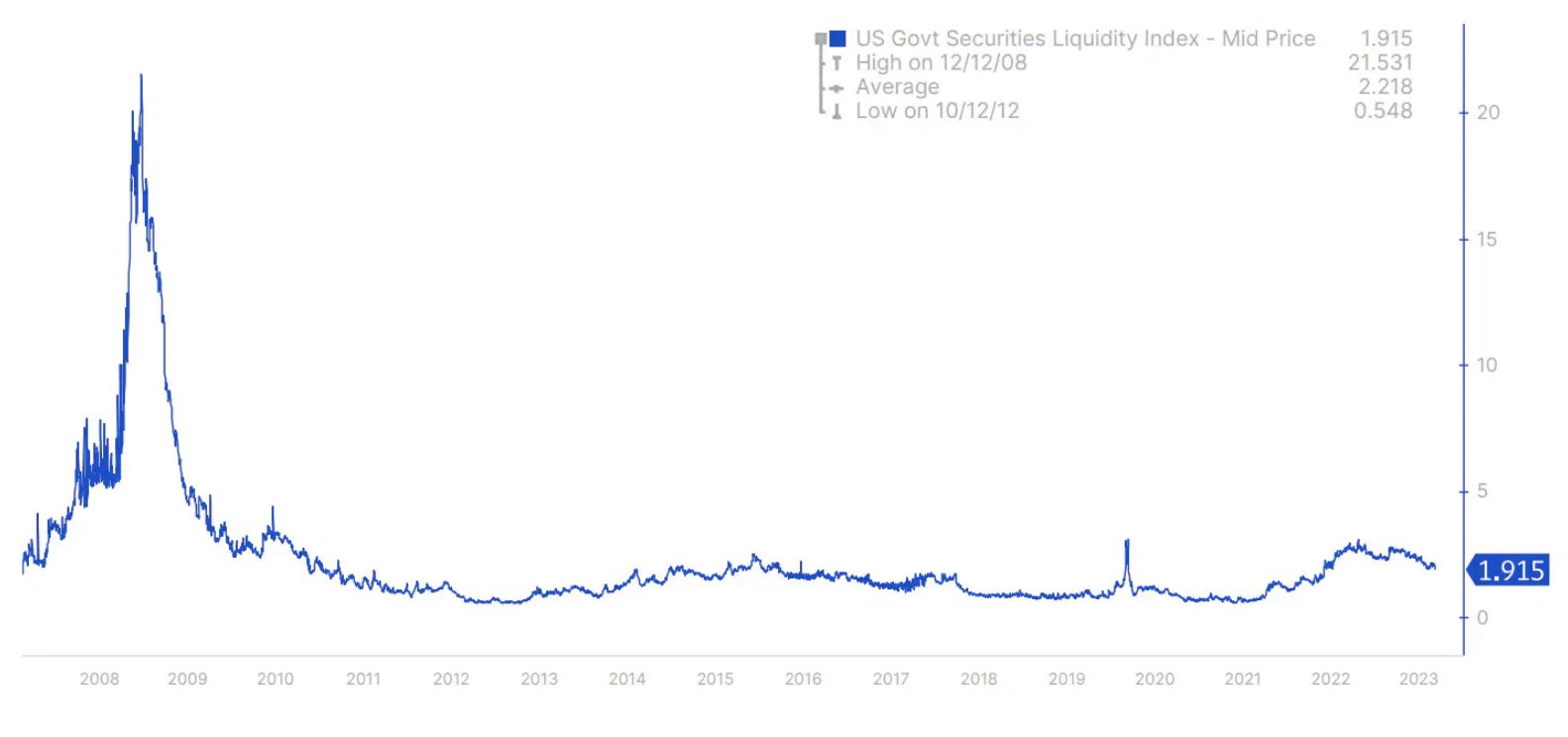

Per evitare il ripetersi del caos visto nel marzo 2020 e nel settembre 2022, quando il mercato delle obbligazioni del Tesoro britannico ha registrato picchi di rendimenti e problemi di liquidità, il Tesoro statunitense ha introdotto un programma di riacquisto di obbligazioni per il 2024. Bloomberg U.S. Treasury Liquidity Index, che misura il mercato liquidità, è rimasta su livelli elevati simili a quelli osservati durante le crisi di marzo 2020 e settembre/ottobre 2022 (Figura 1).

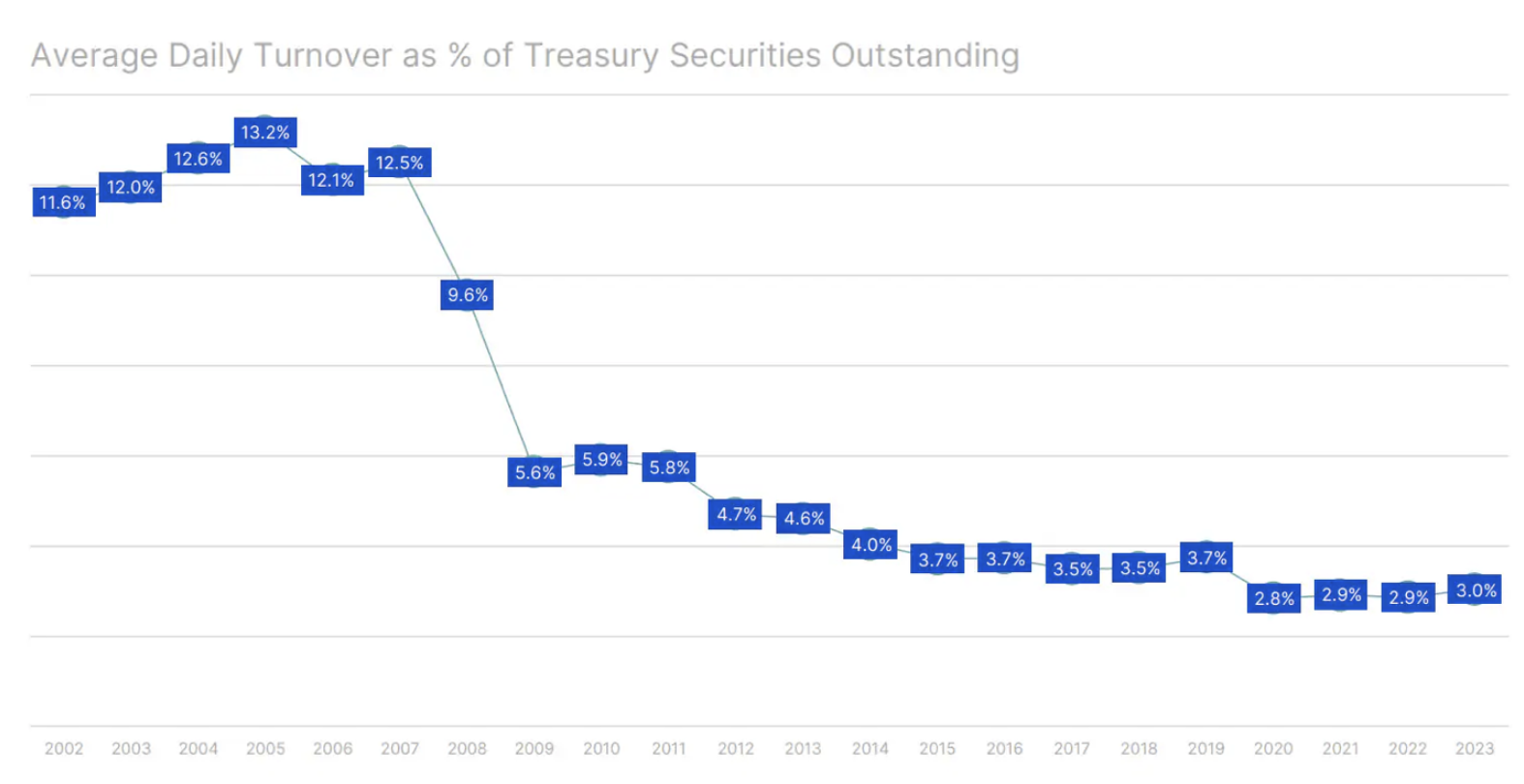

Un altro indicatore del rischio di un improvviso calo del mercato è il volume medio giornaliero del mercato dei titoli del Tesoro statunitense come percentuale dell’importo totale dei titoli del Tesoro statunitensi in circolazione. Questa percentuale è scesa da oltre il 12% al livello attuale di circa il 3% (grafico 2).

Un mandato menzionato meno frequentemente: il ruolo della Federal Reserve

La Federal Reserve riferisce regolarmente sul suo duplice mandato di raggiungere la massima occupazione e mantenere prezzi stabili; tuttavia, svolge anche un ruolo vitale, anche se meno pubblicizzato, ai sensi della Sezione 2A del Federal Reserve Act. Questo mandato impegna la Fed a promuovere l’obiettivo di “tassi di interesse moderati a lungo termine”.

Nell'ultimo studio Duffy et al. (2023) sottolineare il ruolo chiave che le restrizioni patrimoniali sugli operatori di titoli del Tesoro svolgono nel modellare la liquidità nel mercato dei titoli del Tesoro. Quando queste restrizioni superano il 40%, la liquidità del mercato inizia a deteriorarsi. Poiché questa percentuale aumenta dal 40% all’80%, l’illiquidità diventa più di una semplice anomalia, andando oltre la portata di un fenomeno tipico della crescente volatilità dei rendimenti in quanto tale. L'importanza della volontà della Fed di effettuare acquisti di asset per mantenere la funzionalità del mercato Duffie (2023) ha sottolineato durante la sua presentazione al Simposio sulla politica economica di Jackson Hole del 2023. Secondo le sue stime tra il 2007 e il 2022, la crescita esponenziale della quantità di buoni del Tesoro in circolazione ha quasi quadruplicato l’espansione del capitale degli operatori di titoli del Tesoro.

L’enorme costo dell’allentamento quantitativo: gli interessi sulle riserve

Il Federal Reserve Act del 1913 aveva lo scopo di fornire un sistema monetario “flessibile” che consentisse il trasferimento agevole dei fondi tra depositi bancari e valuta senza influenzare l’offerta di moneta. Ai sensi della Sezione 2A del Federal Reserve Act, il mandato della Fed è quello di raggiungere tre obiettivi con un unico strumento politico: mantenere la crescita dell’offerta di moneta e credito in linea con il potenziale dell’economia. In passato, ciò comportava l’acquisto di titoli di Stato principalmente per aumentare le riserve bancarie durante i periodi di ritiro della valuta. Tuttavia, dal 2008, l’allentamento quantitativo ha spostato l’attenzione verso grandi riserve e pagamenti di interessi sulle riserve, culminando con l’abolizione degli obblighi di riserva nel 2020. Un’analisi più dettagliata è disponibile qui Articolo Saxo.

Il panorama finanziario della Federal Reserve

Ciò solleva una domanda importante: mentre gli operatori di titoli del Tesoro lottano con queste restrizioni di capitale, la Federal Reserve può continuare a operare senza restrizioni? Nella prima metà del 2023, la Fed ha registrato interessi attivi per 88,4 miliardi di dollari, ma ha anche sostenuto interessi passivi per 141,8 miliardi di dollari. Dopo aver contabilizzato 4,4 miliardi di dollari di costi operativi, la Federal Reserve ha riportato una perdita enorme di 57,4 miliardi di dollari. La maggior parte degli asset fruttiferi della Fed erano costituiti per l’1,96% da titoli del Tesoro, per un valore di 5,5 trilioni di dollari, e per il 2,20% da titoli garantiti da ipoteca, per un valore di 2,7 trilioni di dollari. Allo stesso tempo, la Federal Reserve ha pagato circa il 4,9% su 3mila miliardi di dollari di riserve bancarie e il 4,8% su 2,4mila miliardi di dollari di accordi di vendita condizionati.contratti di riacquisto inverso).

Il saldo di capitale della Fed era di soli 42,4 miliardi di dollari. Una perdita di sei mesi potrebbe spazzare via completamente il capitale della banca centrale. Tuttavia, la Federal Reserve ha registrato la perdita accumulata in modo diverso, mostrandola come un’attività differita contrassegnata come "trasferimento degli utili spettanti all'Erario dello Stato". Questa voce ha registrato un aumento significativo, da 16,6 miliardi di dollari al 31 dicembre 2022 a 74,7 miliardi di dollari al 30 giugno 2023 e fino a 100,1 miliardi di dollari entro il 13 settembre 2023.

Secondo la sua politica di trasferimento, la Federal Reserve rimette tutto il reddito netto al Tesoro degli Stati Uniti dopo aver coperto le spese e assegnato un dividendo del 6% alle banche commerciali che sono membri di una delle 12 banche distrettuali della Federal Reserve. Se i profitti non coprono questi costi, non vengono trasferiti finché il loro valore non supera questo deficit. La perdita accumulata è rilevata come attività perché rappresenta una riduzione delle passività future verso la Tesoreria dello Stato.

La complessa struttura della Federal Reserve

Le banche commerciali che sono membri delle banche distrettuali della Federal Reserve sono tenute per legge a contribuire con un capitale equivalente al 6% del loro capitale più il surplus, di cui il 3% è pagabile in anticipo e il restante 3% è pagabile su richiesta della Federal Reserve Bank. In uno scenario in cui una Federal Reserve Bank distrettuale si trova ad affrontare un deficit di capitale, ha l’autorità di obbligare le banche associate a contribuire con il restante 3% e un ulteriore 6% del proprio capitale e del surplus per colmare il deficit. Questo è un rischio che gli investitori spesso trascurano quando si tratta di banche.

Ripartizione del portafoglio: perdite non realizzate

Al 30 giugno 2023, il portafoglio del System of Open Market Account (SOMA) della Federal Reserve presentava una perdita di regolamento di mercato non realizzata (mark-to-market) per un importo di 1,1 4,15 miliardi di dollari. Allo stesso tempo, i rendimenti dei titoli del Tesoro a cinque e dieci anni erano rispettivamente del 3,84% e del 4,46%. Questi rendimenti sono poi aumentati rispettivamente al 4,3% e al 47%. In particolare, circa il 1,1% del portafoglio di SOMA aveva scadenze superiori a cinque anni, suggerendo che la perdita di liquidazione del mercato potrebbe potenzialmente superare la stima originale di XNUMX trilioni di dollari. Se i rendimenti obbligazionari a lungo termine continuano ad aumentare a seguito di aumenti dei tassi di interesse o di una maggiore emissione di titoli del Tesoro da parte della Fed, la perdita non realizzata di liquidazione del mercato della Fed potrebbe aumentare ulteriormente.

Motivazioni e risultati: il dilemma della Federal Reserve

La saggezza senza tempo si applica quando si tratta di prendere decisioni finanziarie Charles Munger:

“Mostrami la motivazione e ti mostrerò il risultato.”

Nell’ambito del complesso ruolo della Federal Reserve nel mercato dei titoli del Tesoro, le sue azioni sono guidate da molteplici incentivi, ciascuno dei quali offre potenzialmente un risultato diverso.

Una motivazione importante riguarda il ruolo della Fed nel garantire il corretto funzionamento del mercato dei titoli del Tesoro. Sebbene la portata di questo ruolo possa essere oggetto di dibattito, è chiaro che in crisi come quella di marzo 2020, la Fed interverrà.

Un altro fattore sul radar della Fed è la necessità di prevenire un ulteriore accumulo di perdite. Risolvere la perdita non realizzata nell’assestamento del mercato e ripristinare la salute del portafoglio SOMA è essenziale. Pertanto esiste una chiara motivazione per abbassare i tassi di interesse a breve termine, il che potrebbe portare al cosiddetto un’impennata rialzista della curva dei rendimenti, che potrebbe avere un profondo impatto sul mercato.

Potenziali linee d'azione

In un contesto così dinamico, la probabilità di tassi di interesse a breve termine più bassi negli Stati Uniti è significativa. Quando ci si posiziona per un rally rialzista, vale la pena considerare di assumere una posizione lunga dal front-end al centro della curva dei rendimenti dei titoli del Tesoro.

Inoltre, un’altra potenziale linea d’azione per la Federal Reserve potrebbe essere quella di smettere di pagare gli interessi sulle riserve. Questo cambiamento potrebbe tradursi in miliardi di dollari in risparmi sui costi degli interessi. Tuttavia, tale azione dovrebbe essere considerata parallelamente all’idea di ripristinare i requisiti patrimoniali minimi per le banche. Per riprendere il controllo del tasso sarebbe necessario ripristinare i requisiti patrimoniali diversi da zero per una notte Fondi federali. Una mossa del genere rappresenterebbe un allontanamento significativo dall’approccio attuale e un ritorno al sistema pre-2008, quando la Federal Reserve gestiva la liquidità interbancaria influenzando la disponibilità di riserve in eccesso attraverso operazioni di mercato aperto sotto forma di transazioni pronti contro termine i repository inverso.

Autore: Redmond Wong, stratega di mercato, Saxo Bank