La crisi energetica potrebbe trasformare le azioni di questo settore nei vincitori del secolo

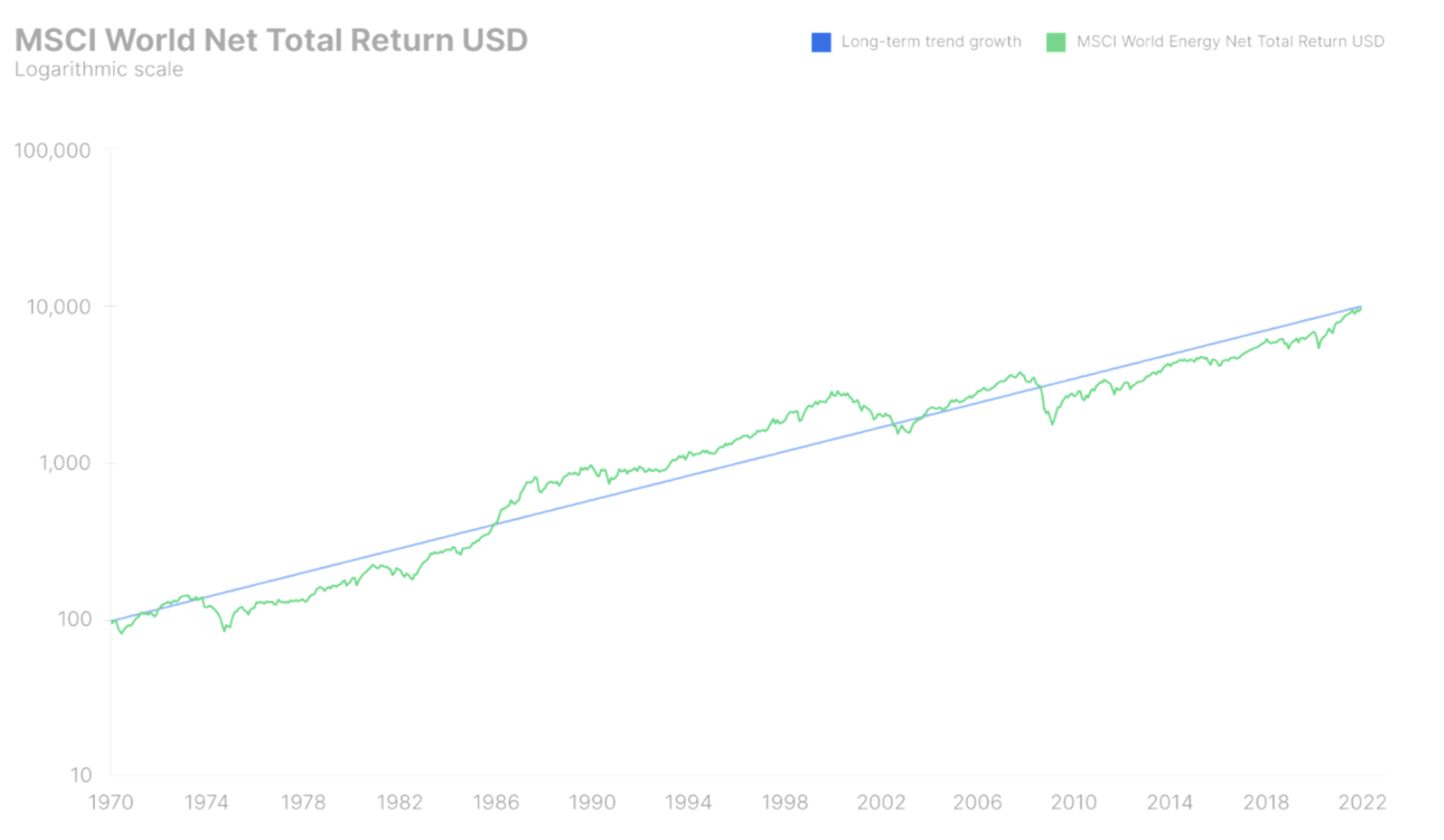

Le azioni hanno chiuso il 2021 con un guadagno del 23,3% sull'indice espresso in USD Mondo MSCIl'estensione della serie è iniziata nel 2020 con un utile del 14,3%. Sebbene questi rendimenti siano significativamente superiori ai rendimenti a lungo termine delle azioni, l'indice MSCI World è rimasto al di sotto della linea di tendenza a lungo termine dall'inizio degli anni '1970 e il premio per il rischio per le azioni statunitensi è ora stimato al 4,7%. Se a questo aggiungiamo l'attuale rendimento delle obbligazioni statunitensi a 6,4 anni, il rendimento atteso delle azioni statunitensi sarà del XNUMX%. Anche se non crediamo che il mercato azionario in generale sia sopravvalutato in termini di tassi di interesse, ci sono sicuramente nicchie speculative in questo mercato che mostrano una tendenza alla bolla. Queste nicchie si sono fortemente ridotte negli ultimi tre mesi a causa delle aspettative di aumenti dei tassi di interesse.

L'anno scorso, la crisi energetica globale si è sviluppata a un ritmo lento, esplodendo nelle mani dell'Asia e dell'Europa alla fine dell'anno, e i contratti futures europei sul gas naturale da maggio 2020 sono aumentati del 2%. L'aumento dei prezzi dell'energia - il tema delle previsioni trimestrali di Saxo - è una tassa sui consumatori e sulle imprese. Possono aumentare i prezzi al consumo e ridurre i margini attraverso costi operativi diretti più elevati e pressioni inflazionistiche secondarie che colpiscono i settori in modo diverso. Possono anche causare un aumento dei tassi di interesse aumentando direttamente il tasso di sconto per i futuri flussi di cassa liberi e riducendo così le valutazioni azionarie. Ci sono molte ragioni per presumerlo i prezzi dell'energia rimarranno elevati nel prossimo futuro a causa di investimenti insufficienti, ESG e transizione verde. Ciò incoraggerà gli investitori ad acquisire esposizione all'intero settore energetico al fine di bilanciare i loro portafogli con troppa tecnologia e titoli di crescita.

Il ruolo del settore energetico nei mercati azionari è diventato irrilevante

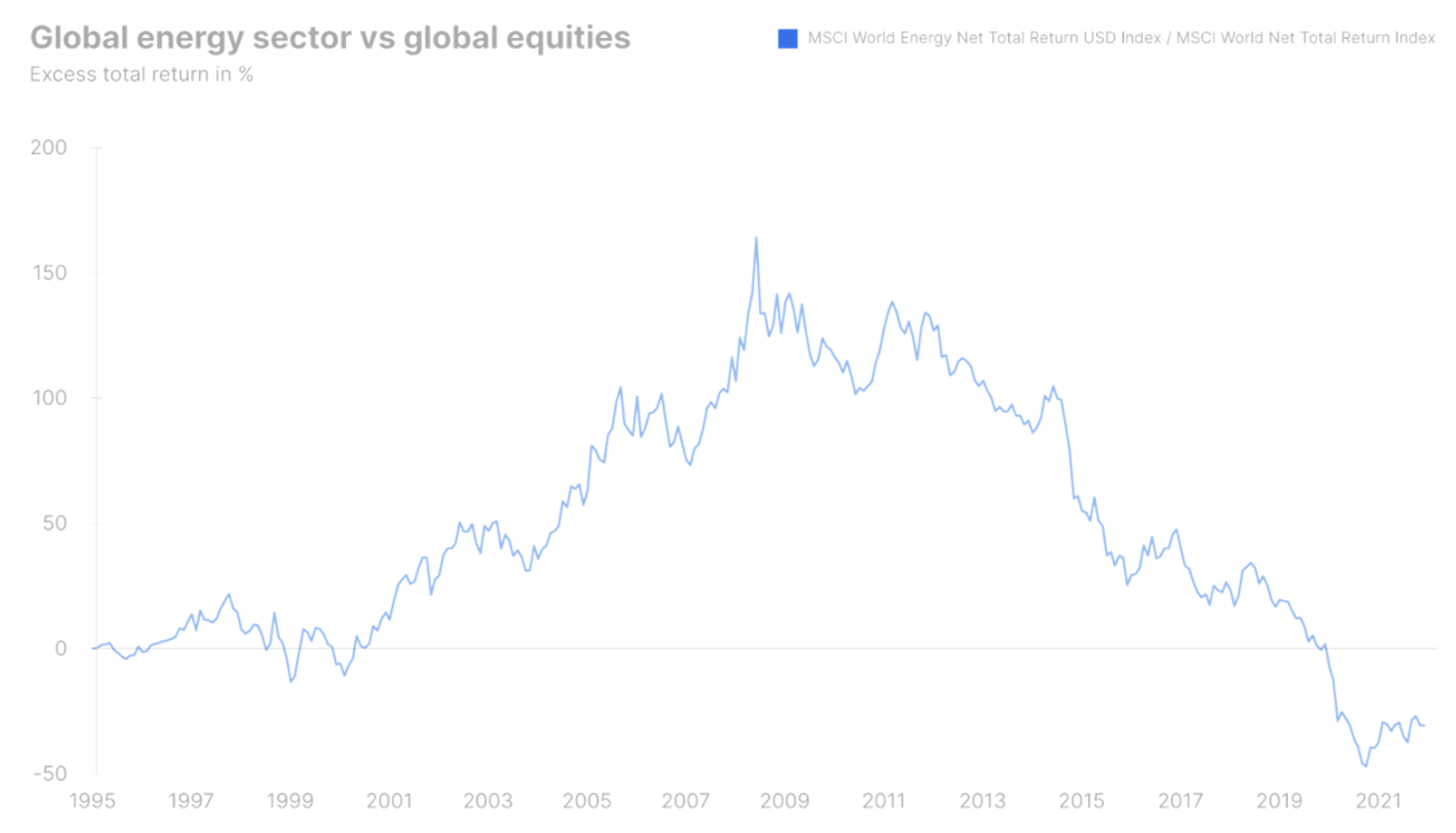

Nel gennaio 1995, il settore energetico aveva un peso del XNUMX per cento l'indice S&P 500 ed è stato quindi il quinto settore più grande in termini di capitalizzazione di mercato nella più grande economia mondiale e nel mercato azionario più grande del mondo. Da allora, il settore energetico ha vissuto un boom incredibile, che ha raggiunto il picco nel giugno 2008, quando il prezzo del greggio Brent ha raggiunto i 140 dollari al barile. Durante questo periodo, il settore energetico globale ha sovraperformato il mercato azionario globale del 7,5% anno su anno, fornendo un rendimento combinato in USD del 16,2% anno su anno.

Il principale fattore alla base di questo boom energetico è stato il rapido progresso economico della Cina e, soprattutto, la sua adesione all'Organizzazione mondiale del commercio, che ha dato luogo a un trasferimento di produzione dai paesi senza precedenti OCSE al Medio Regno. L'economia cinese era meno efficiente dal punto di vista energetico rispetto al settore industriale nei paesi dell'OCSE e la maggior parte dell'elettricità prodotta per le famiglie e l'industria proveniva da carbone, petrolio e gas. L'impennata dei prezzi dell'energia tra il 1995 e il 2008 ha portato a un boom degli investimenti che in seguito si è rivelato un anatema per il settore. Tuttavia, entro giugno 2008, il settore energetico ha aumentato il suo peso sull'indice S&P 500 al 16,2%, secondo solo al settore informatico (16,4%) e addirittura davanti al settore finanziario (14,2%).

Il giugno 2008, quando il mondo è precipitato nella devastante crisi del credito e nella conseguente crisi economica, è stato il mese di punta per l'industria energetica globale. Nonostante gli stimoli diffusi da Cina e Stati Uniti che hanno tirato fuori il mondo intero dall'abisso e il conseguente aumento dei prezzi dell'energia e dei titoli energetici, i mercati hanno subito danni a lungo termine. I massicci investimenti eccessivi nell'esplorazione di petrolio e gas, insieme a costi molto più elevati in questo settore durante gli anni del boom, hanno portato a un calo della redditività e del ritorno sul capitale. La domanda non è cresciuta così rapidamente come prima, poiché l'urbanizzazione della Cina è continuata e l'economia del Regno di Mezzo è diventata più efficiente dal punto di vista energetico, mentre l'economia globale ha continuato a risentire degli effetti della crisi finanziaria.

Da giugno 2008 a dicembre 2021, il settore energetico globale ha sottoperformato il mercato azionario globale del 9,4% anno su anno, compensando la buona performance generata negli ultimi 13 anni. L'energia globale è scesa del 2008% tra giugno 2021 e dicembre 21,2, un rendimento nominale prima dell'inflazione. Nello stesso periodo il mercato azionario globale è cresciuto del 201% e a dicembre 2021 il peso del settore energetico sull'indice S&P 500 è sceso al 2,7%, diventando così il terzo settore più piccolo, davanti solo ai settori delle utilities e delle utilities . Allo stesso tempo, il settore delle tecnologie dell'informazione ha aumentato il proprio peso sull'indice S&P 500 al 29,2%.

La verità brutale nel 2022 è che il settore energetico gioca un piccolo ruolo nei mercati azionari globali in termini di impatto sui profitti, ma la nostra intera economia globale è ancora basata sull'energia. L'aumento della ricchezza negli ultimi 300 anni è stato un lungo viaggio tecnologico dalla combustione della legna alla combustione del carbone alla scoperta olio i gas naturalee poi l'energia nucleare, per passare a fonti di energia rinnovabile come vento e sole. Poiché il mondo intero è basato sull'energia, è di enorme importanza per l'economia e la crisi energetica sta rendendo i politici, i consumatori e le aziende consapevoli di quanto sia importante e di quanto tutti diamo per scontata l'energia.

Fame di investimenti nel mondo fisico

Ci sono molte ragioni per l'attuale crisi energetica, alcune a breve termine e altre a lungo termine. I più ovvi sono lo spostamento della Cina verso l'energia del carbone, il ritiro della Germania dall'energia nucleare, i giochi geopolitici della Russia, il mercato globale del gas naturale tramite GNL, investimenti insufficienti nelle forniture di petrolio e gas e fenomeni meteorologici senza precedenti che riducono la produzione di elettricità dagli impianti idroelettrici ed eolici.

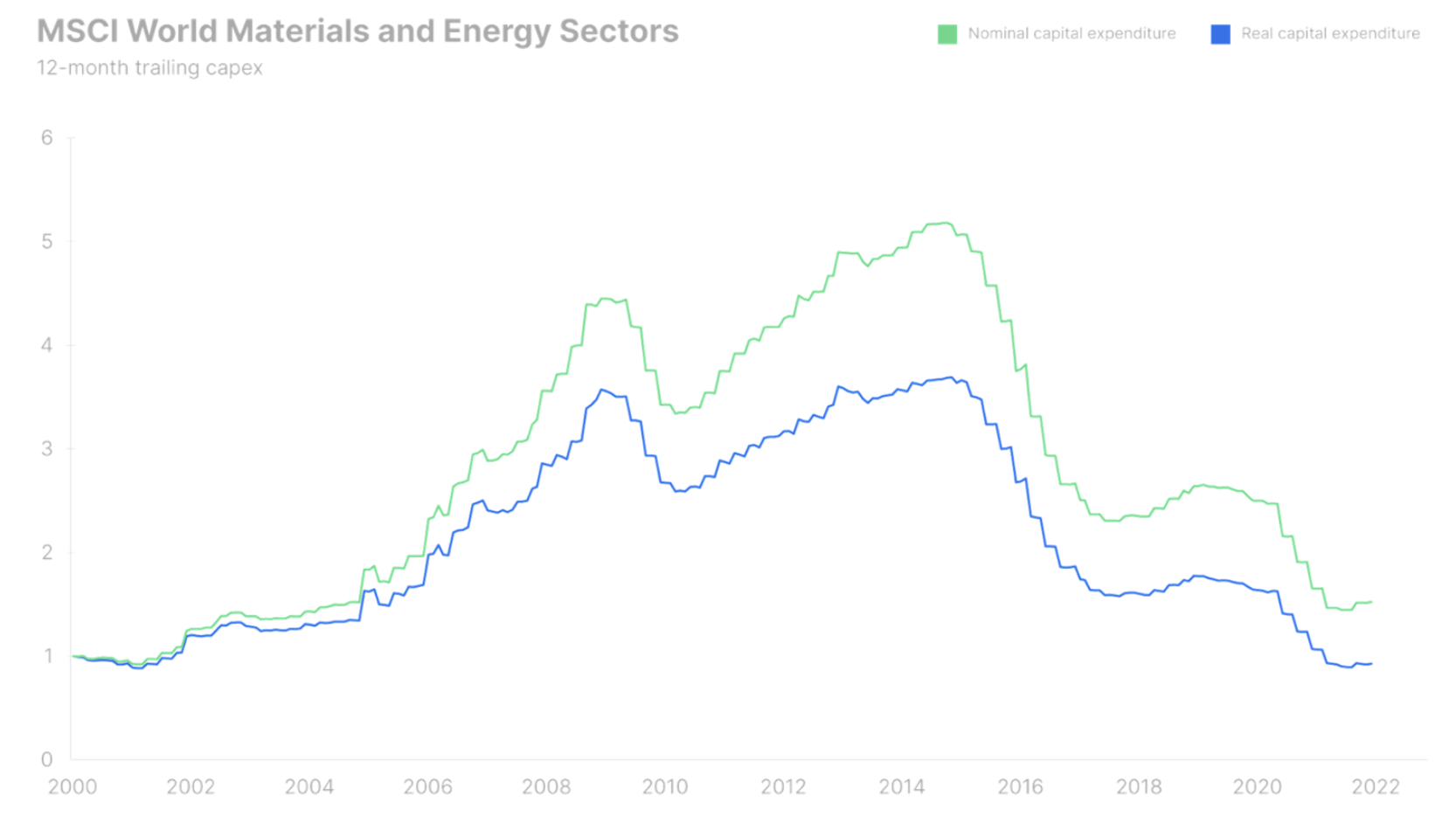

Uno dei grafici più affascinanti relativi al settore energetico globale è la variazione della spesa in conto capitale tra il 2000 e il 2021. Il periodo di boom dal 2000 al 2008 ha comportato un aumento della spesa per investimenti del 350%. La crisi finanziaria ha portato solo a un leggero calo, dopodiché gli investimenti hanno ripreso ad accelerare poiché il settore riteneva che la domanda sarebbe continuata a crescere a ritmo invariato. Tuttavia, il miracolo della tecnologia del fracking ha assicurato una fornitura senza precedenti di greggio dagli Stati Uniti, facendo precipitare drasticamente i prezzi e annullando la stragrande maggioranza degli investimenti effettuati tra il 2009 e il 2014.

Dal crollo del prezzo del petrolio del 2014-2016 e oltre, la crescente consapevolezza del cambiamento climatico, insieme ai mandati ESG e agli enormi ritorni sulle azioni con esposizione alla digitalizzazione, hanno affamato il settore energetico in termini di investimenti. L'attuale livello di spesa per investimenti è il più basso degli ultimi 20 anni in termini reali e il più basso dal 2004 in termini nominali. La siccità degli investimenti, che dura da oltre sette anni, contribuirà ad aumentare l'attrattiva dei prezzi dell'energia nei prossimi anni. Il più grande consumatore di petrolio è il settore dei trasporti e, a causa della sua elettrificazione, il mercato petrolifero è potenzialmente il più grande perdente a lungo termine della transizione verde. Prima che ciò accada, però, il settore affronta un altro periodo molto proficuo negli anni della crisi energetica. Il settore energetico globale è attualmente valutato a un dividend yield a termine del 5% a 4,7 mesi e ipotizzando un tasso di crescita del dividendo a lungo termine del 10%, il ritorno sull'investimento previsto a lungo termine nel settore energetico globale è vicino al XNUMX%. Ciò potrebbe rendere le azioni energetiche il vincitore del secolo nel prossimo decennio e i rendimenti attesi impliciti sono troppo buoni per essere ignorati dagli investitori globali.

Il panorama energetico e le sue componenti nei mercati azionari

Il trasferimento della produzione industriale in Cina negli ultimi due decenni e il ritardo dei politici nel decidere sul cambiamento climatico, coincidente con la digitalizzazione, hanno portato a una svolta pericolosa in cui questi "prestiti energetici" dovranno essere rimborsati. Il costo sarà nel lungo periodo dei prezzi dell'energia più elevati a causa della transizione verde e dei prezzi molto più elevati del petrolio e del gas a causa dei sottoinvestimenti e della scoperta che per vivere in un futuro "paradiso verde" dobbiamo prima peccare un po' sui fossili energia del combustibile.

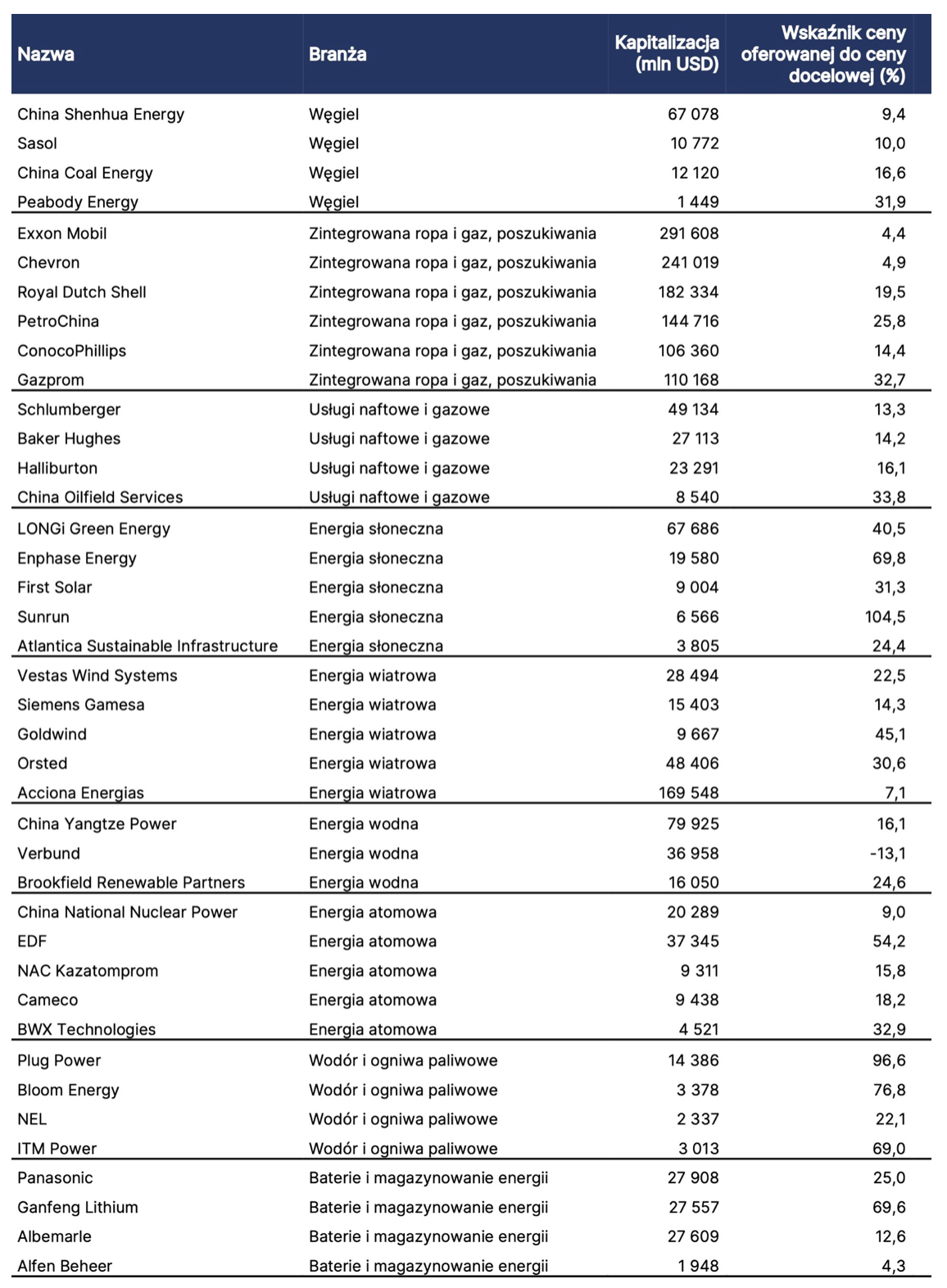

La tabella seguente presenta 40 aziende del mercato energetico globale e settori chiave come carbone, esplorazione ed esplorazione integrata di petrolio e gas, solare, eolico, idroelettrico, nucleare, idrogeno e celle a combustibile e infine batterie. Questo elenco non è esaustivo, ma intende fornire agli investitori ispirazione per ottenere esposizione a singole parti del panorama energetico. Abbiamo escluso le utilities come categoria a parte - sebbene questo settore sia responsabile della produzione di energia elettrica - perché di solito sono rigorosamente regolamentate e non possono aumentare i margini, e in alcuni casi non possono trasmettere integralmente l'aumento dei costi di produzione.

Circa l'autore

Peter Garry - direttore della strategia dei mercati azionari in Saxo Bank. Sviluppa strategie di investimento e analisi del mercato azionario e delle singole società, utilizzando metodi e modelli statistici. Garnry crea Alpha Picks per Saxo Bank, una rivista mensile in cui vengono selezionate le aziende più interessanti negli Stati Uniti, in Europa e in Asia. Contribuisce inoltre alle previsioni trimestrali e annuali di Saxo Bank "Previsioni sconvolgenti". Fornisce regolarmente commenti in televisione, tra cui CNBC e Bloomberg TV.