Le azioni sembrano costose, ma lo è davvero?

In questa analisi, discutiamo le valutazioni delle azioni statunitensi che hanno recentemente riacquistato l'interesse di molti investitori, con l'attuale rapporto P / E principale di XNUMX mesi su l'indice S&P 500 è stato citato come argomento contro i potenziali rendimenti delle azioni statunitensi nei prossimi 10 anni. Analizziamo i singoli argomenti per mostrare perché questo è un presupposto troppo inverosimile - in primo luogo, perché la crescita degli utili in quanto tale non è inclusa nell'analisi, e in secondo luogo, perché le azioni dovrebbero essere valutate rispetto alle obbligazioni, che sono la loro alternativa naturale. Rispetto alle obbligazioni, le azioni statunitensi continuano a offrire un interessante premio per il rischio, quindi continuiamo a detenerne un numero significativo e manteniamo una prospettiva positiva per queste attività.

Circa l'autore

Peter Garry - direttore della strategia dei mercati azionari in Saxo Bank. Sviluppa strategie di investimento e analisi del mercato azionario e delle singole società, utilizzando metodi e modelli statistici. Garnry crea Alpha Picks per Saxo Bank, una rivista mensile in cui vengono selezionate le aziende più interessanti negli Stati Uniti, in Europa e in Asia. Contribuisce inoltre alle previsioni trimestrali e annuali di Saxo Bank "Previsioni sconvolgenti". Fornisce regolarmente commenti in televisione, tra cui CNBC e Bloomberg TV.

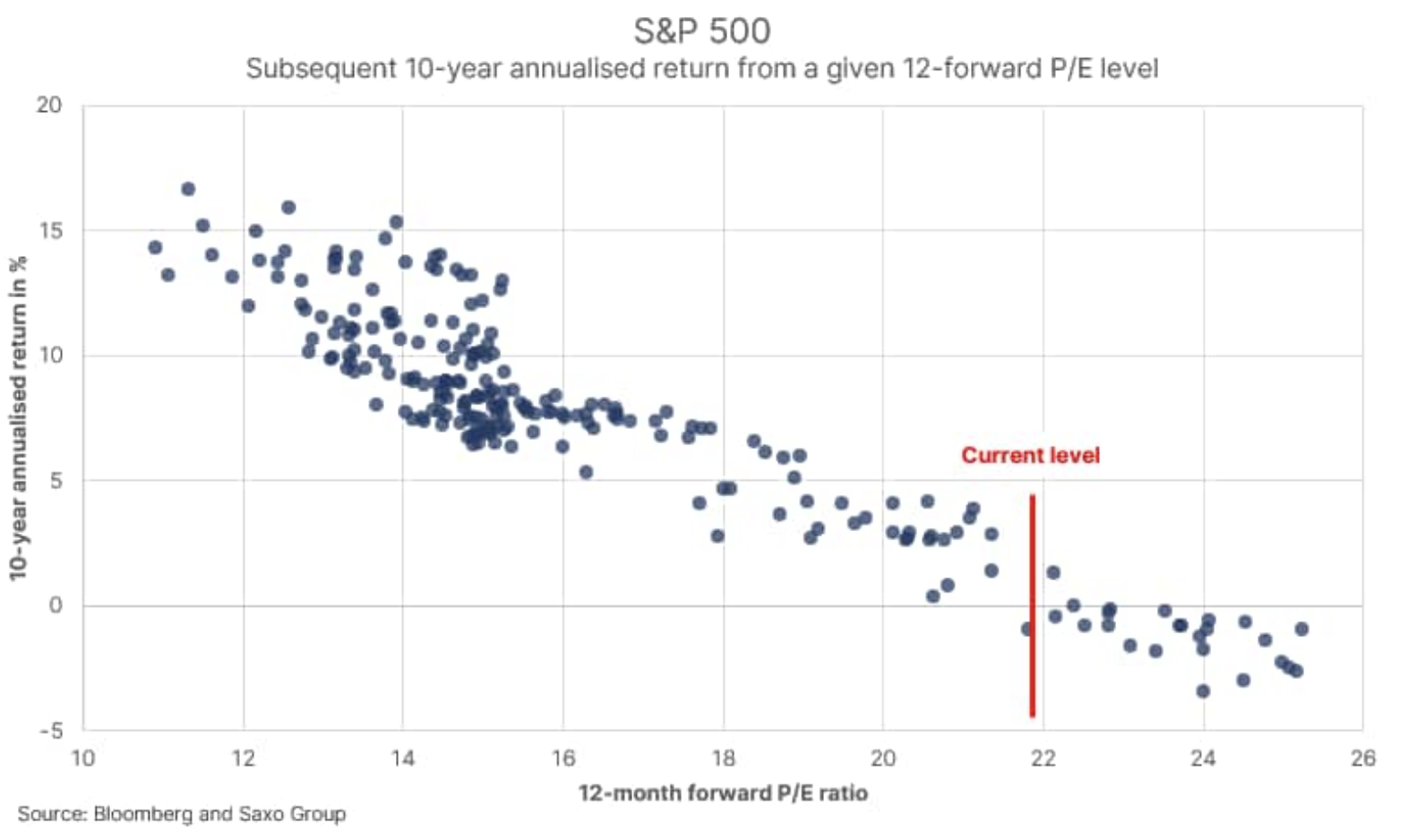

Quasi 11 anni di esperienza professionale in questo settore mi hanno insegnato che la maggior parte degli investitori raramente ha le proprie argomentazioni ben ponderate e tende a utilizzare le statistiche in modo altamente discutibile. Di recente, molti siti di notizie e figure chiave del settore hanno presentato il grafico seguente. Rappresenta i tassi di rendimento annualizzati a 500 anni consecutivi dal livello iniziale corrispondente del P / E principale di 1992 mesi sull'indice S&P 22 utilizzando i dati dal gennaio XNUMX. La linea retta è l'attuale rapporto P / E principale di XNUMX mesi appena sotto XNUMX.

Molti commentatori di mercato hanno utilizzato una linea di regressione a rendimento zero basata su dati storici per dimostrare che le azioni statunitensi offrono un rapporto rischio-rendimento sfavorevole. Tuttavia, la verità statistica è la seguente: l'intervallo di previsione attorno a questi punti è relativamente ampio e il tasso di rendimento annualizzato a 2 anni dal livello attuale può variare da -5% a + XNUMX%. In altre parole, la valutazione in sé non vale molto, può solo servire come stima approssimativa dei valori futuri.

Un altro aspetto importante da tenere in considerazione è il fatto che l'ultima stagione dei profitti (QXNUMX) ha mostrato che le stime degli analisti erano troppo prudenti. L'attuale rapporto P / E iniziale di XNUMX mesi può rivelarsi notevolmente obsoleto se gli utili previsti non riflettono l'impatto significativo degli aumenti degli utili come risultato dell'attuale regime fiscale. Come puoi vedere, anche un grafico così semplice è formato da molte variabili.

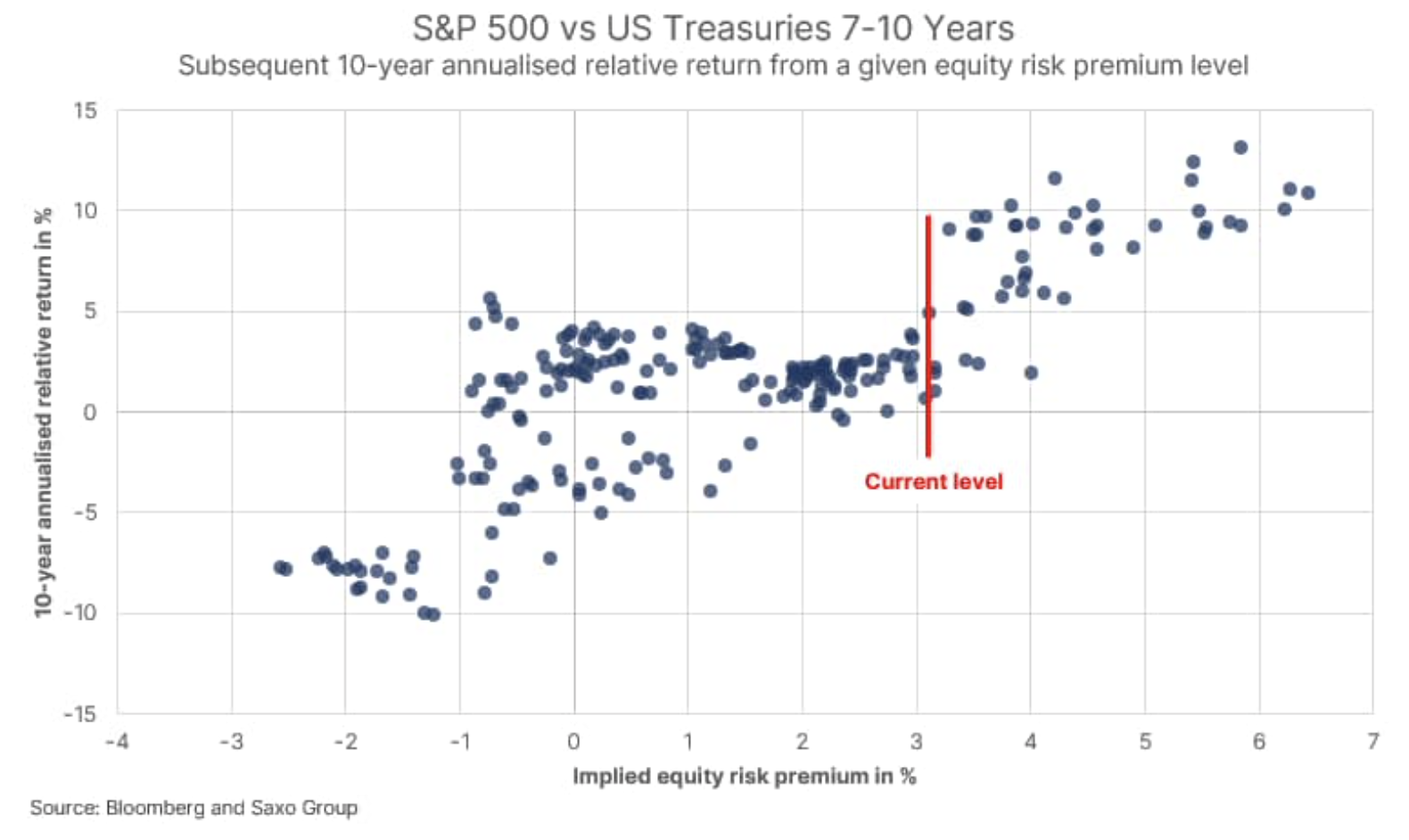

Il passo successivo dell'analisi è riconoscere che le azioni non funzionano isolatamente, ma fanno parte di un sistema finanziario complesso in cui le obbligazioni sono la loro alternativa primaria. Se prendiamo l'inverso del rapporto P / E, otteniamo il rendimento del profitto, un semplice proxy per il tasso di rendimento implicito su un'azione e confrontandolo con il tasso di rendimento più basso possibile (resa al peggio) dei buoni del Tesoro USA con scadenze da sette a dieci anni, otterremo un semplice premio per il rischio implicito sulle azioni.

Questo semplice modello non tiene conto della crescita dei profitti, poiché l'inverso del rapporto P / E principale genera un rendimento del profitto perpetuo. Lasciamo per un momento questo punto in quanto è una digressione nel contesto del nostro ragionamento; possiamo ora confrontare il premio per il rischio implicito sulle azioni con il premio per il rischio sui prossimi dieci anni di rendimenti annualizzati sulle azioni statunitensi e Titoli di Stato USA con una scadenza da sette a dieci anni. Il premio per il rischio implicito sulle azioni misura essenzialmente ciò che possiamo aspettarci in termini di rendimento azionario rispetto al rendimento obbligazionario con l'attuale livello di valutazione azionaria e i rendimenti obbligazionari prevalenti.

Come puoi vedere nel grafico, qui c'è una relazione positiva, come dovrebbe in teoria, il che significa che il premio per il rischio implicito più elevato sulle azioni è in realtà associato a rendimenti più elevati sulle azioni rispetto alle obbligazioni. Il rendimento del profitto è ora del 4,6% e, ipotizzando il rendimento più basso possibile sui titoli del Tesoro USA con scadenza da sette a dieci anni alla fine di aprile (1,5%), l'attuale premio per il rischio implicito sulle azioni è del 3,1%.

La storia suggerisce che a questo livello di premio per il rischio implicito sulle azioni, gli investitori traggono profitto dall'investimento in azioni a scapito delle obbligazioni. Se includiamo crescita dei profitti e applicheremo invece il flusso di cassa libero, l'attuale premio per il rischio azionario implicito sarà intorno al 4%, confermando ancora una volta le prospettive positive e costruttive per le azioni. È chiaro, tuttavia, che all'aumentare dei tassi di interesse, forse a causa di maggiori aspettative di inflazione, il premio per il rischio azionario implicito diminuisce e gli investitori dovrebbero quindi ridurre gradualmente la loro esposizione azionaria.