Il 2021 è stato un anno straordinario per l'azione

L'anno passato è stato un anno fantastico per le azioni: dopo gli straordinari guadagni del 2020, questo mercato ha guadagnato il 21%. Ciò sembra quasi impossibile, data l'inflazione galoppante sconosciuta dai primi anni '80, ma i bassi rendimenti nominali hanno creato l'ambiente in cui le azioni si sono rivelate l'unica scelta praticabile. Gli utili azionari nel loro complesso sono stati il risultato di aspetti tecnici come bassi rendimenti nominali, ma un fattore importante è stato anche l'enorme utile aziendale, che è aumentato del 28% rispetto al 2019, a dimostrazione del significativo impatto dello stimolo fiscale pubblico sul settore privato. Guardando indietro, guardiamo anche al futuro in termini di cosa aspettarsi nel 2022 e di come gli investitori dovrebbero modellare i loro portafogli azionari per tenere conto delle aree che potrebbero rivelarsi redditizie in un periodo inflazionistico.

Rendimento reale negativo significa TINA

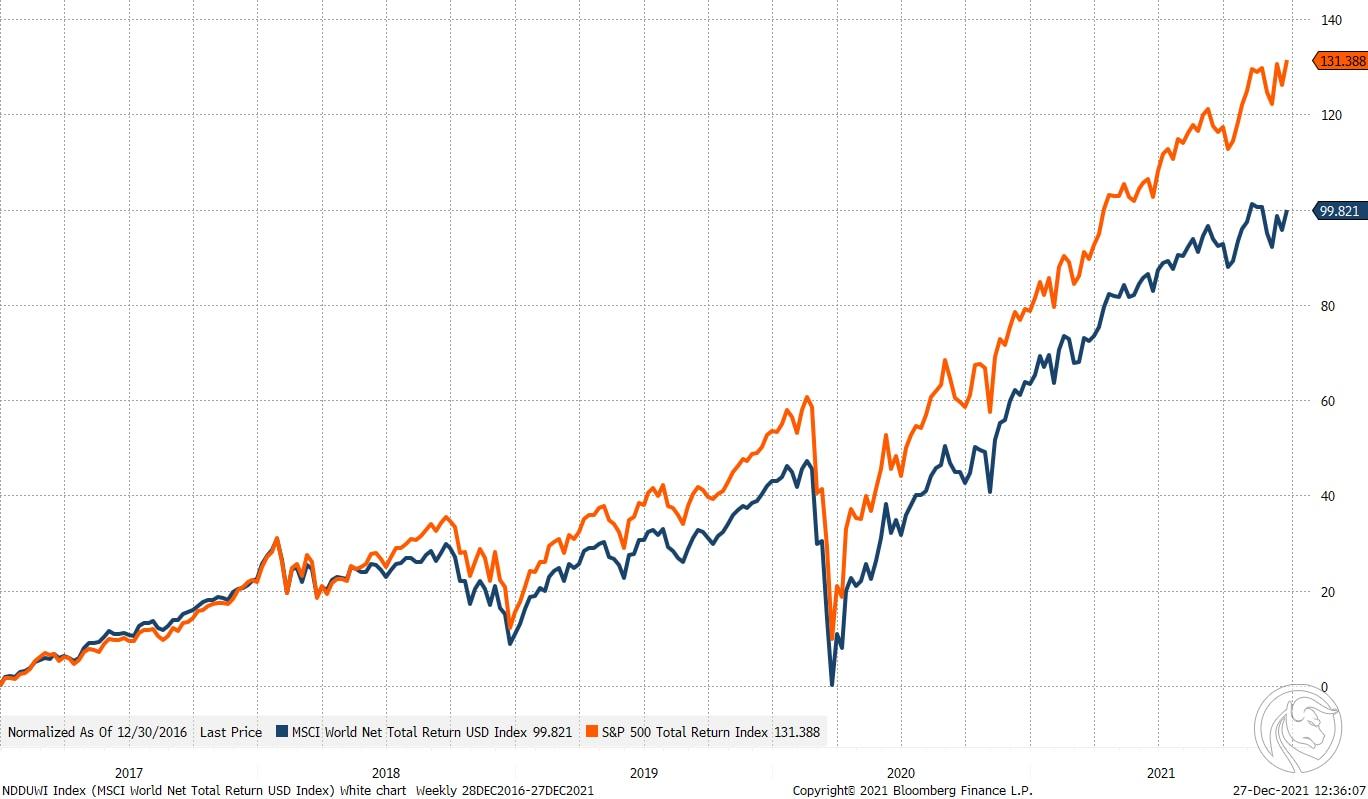

Mentre gli investitori si preparano a chiudere i conti per quest'anno, vale la pena analizzare la situazione del mercato nell'ultimo anno. Se ti avessimo informato un anno fa che Indice S&P 500 aumenterà del 28% e Mondo MSCI - del 21% in termini annui, e allo stesso tempo l'inflazione di fondo negli Stati Uniti sarà di quasi il 5%, che è il livello più alto dai primi anni '80, i nostri lettori non ci crederebbero di certo. La chiave per capire perché le azioni stanno guadagnando nonostante le pressioni inflazionistiche è la risposta del mercato obbligazionario all'aumento dell'inflazione.

Il mercato obbligazionario era d'accordo con l'opinione della Fed che l'inflazione fosse temporanea, ma anche dopo Federal Reserve abbandonò il concetto e ammise che le cause dell'inflazione erano più profonde e persistenti di quanto inizialmente pensato, e il mercato obbligazionario continuò a prevedere che l'inflazione sarebbe rimasta bassa. Ciò si basava su elevati rapporti debito/reddito in molte parti del mondo, sull'invecchiamento della popolazione e sui progressi tecnologici, che hanno contrastato le forze inflazionistiche a lungo termine. I rendimenti nominali costantemente bassi a fronte dell'aumento dell'inflazione - sia realizzata che prevista - hanno esercitato una pressione significativa sui rendimenti reali al ribasso, innescando un'ampia oscillazione verso le azioni.

Circa l'autore

Peter Garry - direttore della strategia dei mercati azionari in Saxo Bank. Sviluppa strategie di investimento e analisi del mercato azionario e delle singole società, utilizzando metodi e modelli statistici. Garnry crea Alpha Picks per Saxo Bank, una rivista mensile in cui vengono selezionate le aziende più interessanti negli Stati Uniti, in Europa e in Asia. Contribuisce inoltre alle previsioni trimestrali e annuali di Saxo Bank "Previsioni sconvolgenti". Fornisce regolarmente commenti in televisione, tra cui CNBC e Bloomberg TV.

Perché qualcuno dovrebbe investire in obbligazioni quando il loro capitale immobiliare sta diminuendo? Potresti anche passare alle azioni nonostante prezzi e valutazioni storicamente elevati, poiché forse salverebbe almeno il capitale dagli effetti devastanti dell'inflazione. In altre parole, l'approccio TINA (non c'è alternativa) è ancora vivo nei mercati finanziari mentre ci avviciniamo al 2022 perché, come hanno notato sia John Maynard Keynes che Warren Buffett, sebbene in un contesto diverso, l'inflazione è il nemico dell'economia capitalista e investitori.

Enormi guadagni con lo stimolo fiscale record

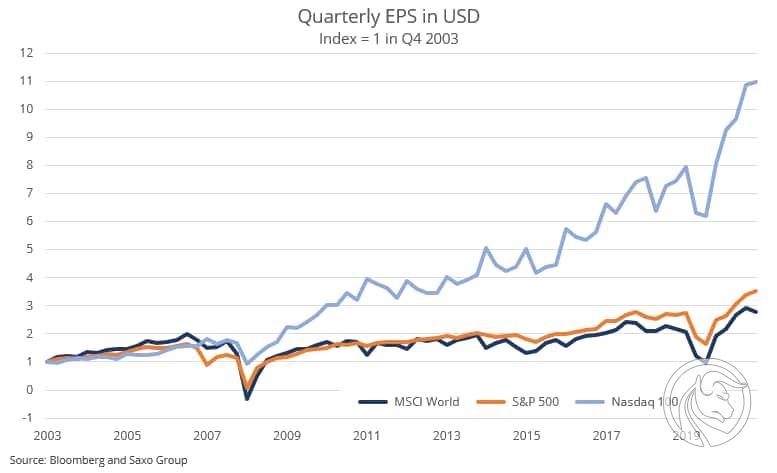

Sebbene i bassi rendimenti nominali abbiano svolto un ruolo significativo nel boom del mercato azionario di quest'anno a causa del loro impatto sul costo del capitale utilizzato per scontare i futuri flussi di cassa liberi, gli investitori non dovrebbero ignorare il fatto che MSCI World guadagna nei primi tre trimestri del 2021 aumentato del 104% rispetto al corrispondente periodo del 2020. Questo può essere considerato solo un effetto rimbalzo, ma va notato che gli utili nei primi tre trimestri del 2021 sono stati del 28% superiori agli utili del corrispondente periodo del 2019. In in altre parole, la dinamica dei profitti generata dalle aziende uscite dalla pandemia è stata straordinaria e derivata da enormi stimoli monetari e fiscali espansi attuati su una scala inaudita negli anni del dopoguerra, cioè dalla fine della seconda guerra mondiale. I disavanzi in molte delle più grandi economie del mondo hanno spinto il surplus del settore privato a un corrispondente balzo.

Sensibilità ai tassi di interesse

L'ironia degli alti rendimenti e degli eccellenti rendimenti delle azioni del 2021 è che il 2022 potrebbe rivelarsi "cattivo" per le azioni a causa dell'inflazione prevista come risposta del mercato obbligazionario di 100 pb sull'estremità lunga della curva dei rendimenti degli Stati Uniti (decennale governo obbligazioni) potrebbe spingere le azioni al ribasso indipendentemente dall'aumento degli utili. Di recente abbiamo stimato che titoli in crescita come Pinterest e Adobe hanno una sensibilità ai tassi di interesse rispettivamente del 18% e del 26%, il che significa che la valutazione di questi titoli diminuirà fino a quando il rendimento dei titoli obbligazionari statunitensi a 100 anni cambia di XNUMX base punti, assumendo che tutti gli altri aspetti rimarranno gli stessi.

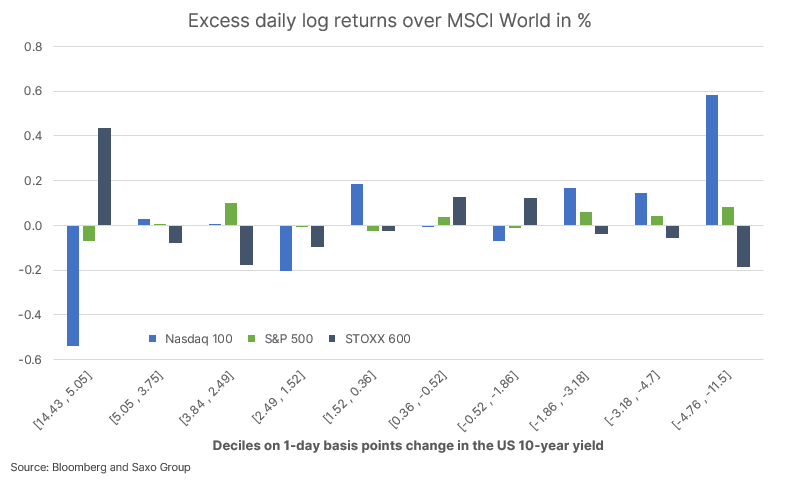

Nel complesso, il mercato azionario statunitense molto probabilmente ha una durata del titolo intorno al 15-18%, il che significa che un aumento dei rendimenti nominali da solo potrebbe compensare la crescita degli utili del prossimo anno. Il grafico seguente è tratto dalla nostra recente analisi del mercato azionario, Il ritorno della sensibilità ai tassi di interesse è il terrore dei titoli tecnologici e mostra che gli indici NASDAQ 100 e STOXX 600 si muovono in direzioni opposte in risposta a cambiamenti significativi nei rendimenti dei titoli a dieci anni statunitensi. Le azioni tecnologiche statunitensi mostrano un rendimento in eccesso negativo rispetto alle azioni globali nei giorni in cui i rendimenti a lungo termine salgono, mentre le azioni europee mostrano un rendimento in eccesso positivo a causa della posizione dominante delle società finanziarie, energetiche e minerarie.

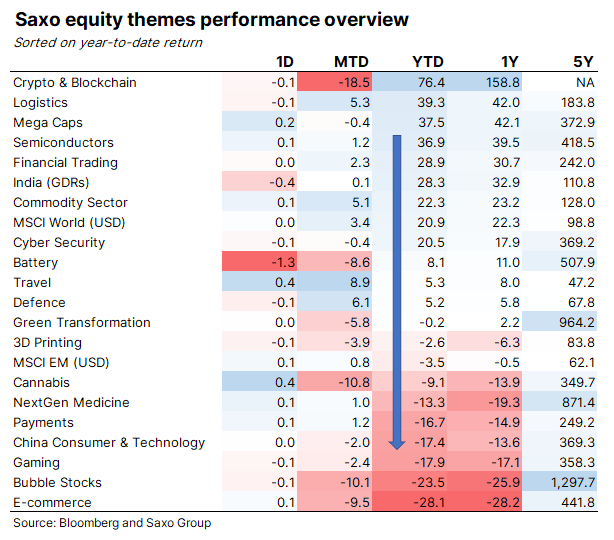

Continuiamo a credere che gli investitori dovrebbero continuare ad adeguare le loro partecipazioni azionarie per assorbire meglio i tassi di interesse più elevati e l'inflazione nel 2022. Ciò include una maggiore esposizione a materie prime, finanza, semiconduttori, logistica e società di trading finanziario che beneficeranno della volatilità e possono anche servire come copertura contro le perdite nella coda dei portafogli azionari.

Trasformazione verde, India, Cina e urbanizzazione

Il nostro paniere di transizione verde è sceso del 6% quest'anno, perdendo parte degli enormi guadagni del 2020, quando gli investitori hanno assicurato un massiccio flusso di capitali nell'area. Poiché il prossimo anno sarà una svolta per i veicoli elettrici, gli accordi di transizione verde vedranno un ritorno spettacolare. Vale sta chiaramente affermando che intende diventare il fornitore preferito di metalli essenziali per veicoli elettrici in Nord America, e Rio Tinto sta anche investendo pesantemente in progetti di carbonato di litio, incluso un enorme progetto in Serbia che potrebbe potenzialmente fornire quasi il 10% della domanda futura dell'Europa nell'ambito della produzione di auto elettriche. La transizione verde per i veicoli elettrici, l'energia solare ed eolica, l'accumulo di energia e la produzione di idrogeno continuerà a causa della pressione al rialzo sui prezzi di molti metalli chiave, e siamo convinti che a lungo termine darà un contributo significativo all'aumento del lungo tassi di inflazione a lungo termine.

In termini di crescita economica, investimenti infrastrutturali, riforme del mercato, debutti tecnologici e relativi rendimenti per gli azionisti e urbanizzazione, l'India sembra essere la nuova Cina. Le azioni indiane sono state uno dei migliori mercati azionari degli ultimi 20 anni, generando una crescita dei profitti del 10% su base annua e riteniamo che questa tendenza continuerà per il prossimo decennio, offrendo rendimenti straordinari per gli investitori. Tuttavia, accanto all'enorme crescita economica e all'urbanizzazione dell'India, ci sarà una transizione verde, che farà salire anche l'inflazione globale a causa dell'inflazione nei mercati delle materie prime.

La Cina si è trovata sulla difensiva quest'anno, divergendo in modo insolito dal resto del mondo. La crisi del mercato immobiliare sta avendo un impatto negativo sull'economia, sui mercati del credito e sulla fiducia dei consumatori. Sebbene questo settore debba trovare una soluzione, deve abbracciare la narrativa della "prosperità condivisa" e stiamo già vedendo segni che il governo e la banca centrale stanno iniziando a cercare di ridurre al minimo l'impatto economico di questa crisi. Lo stimolo fiscale tornerà nel 2022, ma la domanda chiave è dove andrà a finire la redditività, poiché l'introduzione di rigorose normative tecnologiche e altre riforme, inclusa una nuova legge sulla privacy dei dati, influiscono negativamente sulle stime di crescita degli analisti. Non abbiamo una visione chiara del futuro delle azioni cinesi, fatta eccezione per una prospettiva costruttiva per le società di beni di consumo poiché per loro natura non dipendono dai dati.

Sono disponibili ulteriori analisi del mercato azionario tutaj.