Put protettivo: come proteggersi dalle perdite con le opzioni

L'argomento dell'articolo di oggi sarà la strategia delle opzioni - mettere protettivo. La maggior parte degli investitori in azioni teme periodi di mercato ribassista. Un mercato ribassista è un momento in cui il lato dell'offerta ha un vantaggio sul mercato. Di conseguenza, c'è una diminuzione sistematica del valore del portafoglio azionario e l'investitore a lungo termine ha tre opzioni:

- Vendi azioni nella speranza di riacquistarle in seguito,

- Detenere azioni senza preoccuparsi della valutazione attuale,

- Approfitta della copertura con i derivati.

Vendere azioni nella speranza di riacquistarle successivamente è una tipica strategia speculativa e non è consigliabile per l'investitore a lungo termine. La speculazione è sempre associata all'assunzione del rischio di variazioni di prezzo. L'investitore a lungo termine non dovrebbe vendere azioni solo perché "pensa" che potrebbero diminuire di circa una dozzina percento nei prossimi mesi. C'è il rischio che un tale accordo si ritorni contro l'investitore che è rimasto senza un titolo che si è apprezzato.

LEGGI NECESSARIO: Cosa sono le opzioni: un'introduzione

Detenere azioni indipendentemente dalla loro valutazione attuale sembra essere la strategia più semplice. È solo sulla carta. In effetti, guardare un portafoglio azionario perdere una dozzina o anche diverse decine percento a causa di una flessione del mercato è molto frustrante. Ciò è particolarmente doloroso per le persone che hanno investito la maggior parte della loro ricchezza privata nel mercato azionario. Un mercato ribassista a lungo termine può essere molto faticoso dal punto di vista psicologico per un investitore che detiene le sue azioni. Nel corso del tempo, l'investitore, sfinito da un portafoglio in contrazione, può vendere a un punto basso, quando la scala del pessimismo è massima.

Una modalità indiretta per le due citate è la possibilità di usufruire di operazioni di copertura del portafoglio tramite strumenti derivati. In questo caso, l'investitore detiene le azioni che intende detenere a lungo termine e, allo stesso tempo, acquista "un'assicurazione" in caso di ribasso del prezzo di mercato delle azioni. Le coperture più comunemente menzionate sono i contratti future o le opzioni su indici o azioni specifiche. Una delle strategie più semplici che permette di proteggersi dai ribassi e allo stesso tempo far crescere i profitti è la put protettiva.

Cos'è un put protettivo?

La put protettiva è una delle strategie di copertura delle opzioni più semplici. Si basa sull'acquisto di opzioni put su azioni che l'investitore desidera coprire. Il presupposto della strategia è semplice: l'acquisto di un'opzione put serve a minimizzare le perdite a un livello accettabile. Naturalmente, il costo di tale opzione dipende da come dovrebbe essere tale sicurezza e in quali condizioni è conclusa.

In generale, la put protettiva è una strategia rialzista perché l'investitore è ancora ottimista sul titolo che possiede, vuole solo limitare il rischio di una potenziale perdita "cartacea" dovuta a temporanee turbolenze di mercato. Pertanto, è una combinazione dell'ottimismo di un investitore a lungo termine con una strategia "ribassista", che è l'acquisto di un'opzione put.

L'investitore che utilizza la strategia put protettiva può mostrare un profitto dalla transazione in caso di scenario positivo. Nello scenario peggiore, la perdita è limitata al seguente livello: prezzo di esercizio dell'opzione – premio dell'opzione pagato.

Utilizzando questa strategia, l'investitore sa in anticipo qual è la perdita massima dalla posizione. Ciò consente una migliore gestione del rischio di portafoglio. Se dall'operazione di copertura viene generato un profitto, l'investitore riceve liquidità che può essere utilizzata per rimodellare il portafoglio.

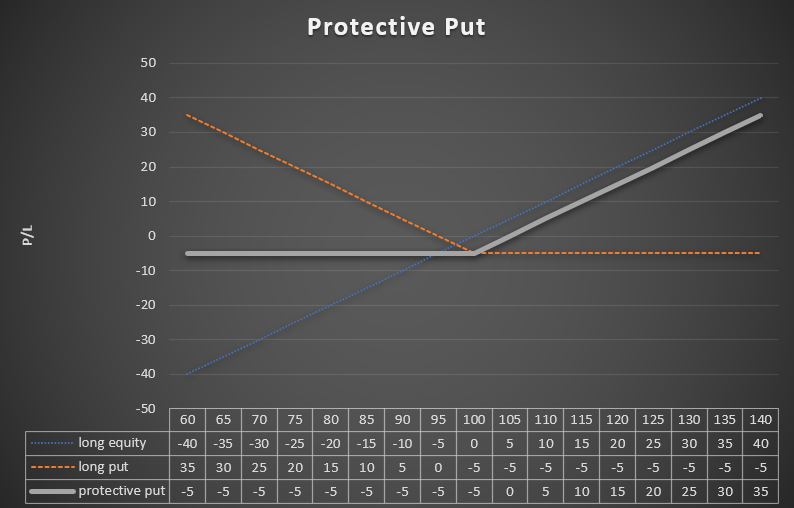

Per illustrare come funziona la strategia, vale la pena utilizzare un esempio. Un investitore ha acquistato 100 azioni della società XYZ al prezzo di PLN 100. Per proteggersi dal declino, ha acquistato opzioni put con un premio di opzione di PLN 5 (per azione). Di seguito è riportato un grafico che mostra i risultati della strategia.

Fonte: studio proprio

Se il prezzo delle azioni scende a 60 PLN, la perdita sul blocco di azioni ammonterà a 4000 PLN (40 PLN * 100 azioni). Il profitto derivante dall'operazione di copertura ammonterà a PLN 3500 (PLN 35 * 100 azioni). Pertanto, la perdita massima del portafoglio in questo esempio sarà di PLN 500 (PLN 5 * 100 azioni). Allo stesso tempo, l'investitore ha ancora la possibilità di ottenere un profitto se il titolo sale. L'investitore guadagnerà se il prezzo dell'azione supera PLN 105 (prezzo di acquisto dell'azione + valore del premio dell'opzione).

Come utilizzare i contanti derivanti da un'operazione di copertura redditizia

Se una transazione di opzione put genera liquidità, l'investitore deve decidere cosa farne. Ci sono tre soluzioni principali che un investitore può fare con i propri soldi:

- Acquisire più azioni scontate,

- Mantenere la liquidità come opportunità di investimento in altri titoli,

- Prelievo di contanti dal conto.

L'acquisto di azioni più scontate può essere una buona idea in una situazione in cui l'investitore ritiene che il calo del prezzo delle azioni sia dovuto a fattori esterni (sentimento del mercato) piuttosto che a cambiamenti fondamentali. Pertanto, il calo del prezzo delle azioni ha lasciato l'investitore detenere ancora la stessa quantità di azioni della società, ma ha generato ulteriore liquidità dall'operazione di copertura. Può quindi acquistare azioni aggiuntive a un prezzo inferiore. Di conseguenza, il prezzo medio di acquisto delle azioni diminuisce e aumenta il numero di azioni detenute dall'investitore, senza la necessità di ricaricare il conto con un importo aggiuntivo. Lo svantaggio di una tale strategia è la maggiore esposizione a un portafoglio di azioni che sono in una tendenza al ribasso. È possibile che l'investitore abbia valutato erroneamente la società e il calo delle azioni non significa che attualmente siano valutate a un livello interessante.

Tenere contanti per altre opportunità di investimento è un'idea interessante. Grazie alla strategia, l'investitore può acquistare azioni di altre società che sono scese molto più fortemente e ora sono valutate a livelli più interessanti. In secondo luogo, avere contanti nel portafoglio è una buona idea per ammortizzare il valore del portafoglio durante un mercato ribassista a lungo termine.

La terza opzione è prelevare contanti dal conto. Questa è un'alternativa a un dividendo per i pensionati che vivono solo dei pagamenti del loro portafoglio di investimenti (la regola del 4%). Per gli investitori che iniziano a costruire il proprio patrimonio netto, un prelievo di contanti non è la soluzione migliore.

Esempio di transazione:

Il 30 giugno 2022, un investitore ha acquistato 300 azioni Apple a un prezzo medio di $ 150. Quindi il portafoglio azionario valeva 45 dollari. Entro l'000 agosto 11, il prezzo delle azioni della società è aumentato a $ 2022. Tuttavia, l'investitore ha cominciato a temere che ci fosse un alto rischio di una correzione al ribasso. Decise che avrebbe cercato di assicurarsi i profitti. Per questo motivo ha deciso di acquistare 3 opzioni put con un prezzo di esercizio di $170. Le opzioni sono scadute il 16 dicembre 2022. Il premio dell'opzione era di $ 11,35. Ciò significava che il trader si era assicurato la sua posizione da 158,65$. L'investitore non poteva più perdere sul suo portafoglio azionario.

Seguiamo cosa accadde nei mesi successivi. Fino al 13 ottobre Azioni Apple è sceso a $ 143. Ciò significava una perdita di $ 7 per azione Apple. Allo stesso tempo, il prezzo dell'opzione put è aumentato a $ 31,15. Il profitto dalla transazione di copertura è stato di $ 19,8. Quindi il profitto totale del portafoglio è stato di $ 12,8. L'investitore ha deciso di chiudere la posizione di copertura. Di conseguenza, sul conto sono apparsi $ 9 ($ 345 * 31,15). L'investitore può scegliere di:

- Depositare contanti su un conto di intermediazione,

- Acquisto di ulteriori azioni Apple.

Depositare liquidità su un conto di intermediazione permette di aumentare la liquidità del portafoglio e disporre di fondi per incrementare gli acquisti in caso di ulteriore ribasso del prezzo delle azioni. Nel caso dello scenario di crescita, l'investitore perde l'opportunità di "acquisti economici".

Se scegli di acquistare azioni Apple, l'investitore assegnerà $ 9 per acquistare 345 azioni. Grazie a questa decisione il portafoglio azionario sale a 65 azioni. Se, dopo ulteriori acquisti, le azioni Apple salgono, l'investitore aumenterà il tasso di rendimento. Di seguito è riportata una tabella riassuntiva dei diversi scenari:

| Prezzo delle azioni | 120$ | 140$ | 160$ | 180$ |

| 300 azioni | $ 36 | $ 42 | $ 48 | $ 54 |

| 300 azioni + contanti | $ 45 | $ 51 | $ 57 | $ 63 |

| 365 azioni | $ 43 | $ 51 | $ 58 | $ 65 |

Fonte: studio proprio

Protezione classica

Questo è il tipo più comune di copertura delle opzioni. Implica l'acquisto di un'opzione put che dà esposizione allo stesso numero di azioni che l'investitore ha in portafoglio. Naturalmente, lo svantaggio di una tale strategia è che se l'investitore possiede una quantità di azioni che non è un multiplo di 100, ci sarà sempre una corrispondenza collaterale imprecisa. Ad esempio, un investitore possiede 417 azioni di Apple, il titolo con opzioni può ammontare a 4 opzioni o 5 opzioni put. Pertanto, la garanzia sarà troppo piccola (400 opzioni su azioni) o troppo grande (500 opzioni su azioni). Naturalmente, la via d'uscita da questa situazione è utilizzare la copertura delta.

Protezione delta

Proteggi la tua posizione con delta è uno dei possibili metodi di copertura di un portafoglio con opzioni. La strategia è molto semplice, l'idea è di rendere la variazione del valore dell'opzione uguale alla variazione del valore del portafoglio. Questo ti permette di proteggere meglio il tuo portafoglio, ma a costo di maggiori spese. Che aspetto ha una transazione del genere in un semplice esempio?

Un investitore possiede 300 azioni di Apple. Ciò significa che il delta di questa posizione è 300 (1*300). Pertanto, un aumento di $ 1 nel prezzo si traduce in un aumento di $ 300 nel valore del portafoglio. D'altra parte, un calo del prezzo di Apple di $ 1 fa diminuire il valore del portafoglio di $ 300. Se il delta put è -0,5, un calo di $ 1 nel prezzo di Apple si traduce in un profitto put di $ 0,5.

Per questo motivo, se un investitore vuole coprire la propria posizione secondo i principi del delta hedging, deve acquistare 6 opzioni put con un delta di -0,5 ciascuna. Quindi un calo di $ 1 nel prezzo di Apple si traduce in un profitto di $ 300 (0,5 * 600). Naturalmente, tale copertura è accurata solo in caso di piccoli movimenti di prezzo. All'aumentare del prezzo delle azioni Apple, il delta dell'opzione put si avvicina allo zero, il che significa che la copertura non coprirà perfettamente le perdite future. Se invece il prezzo dell'azione diminuisce, il delta dell'opzione put inizierà ad aumentare verso il livello di -1. Ciò significa che il portafoglio dell'investitore crescerà durante i ribassi del mercato.

Per illustrare cos'è esattamente la copertura delta, utilizzeremo un esempio tratto dal mercato reale. L'investitore possiede 500 azioni Apple e l'11 novembre 2022 ha deciso di coprirsi dal rischio di un calo del prezzo delle azioni del famoso produttore di smartphone iPhone. Per fare ciò, ha acquistato opzioni put in scadenza il 16 dicembre con un prezzo di esercizio di $ 150. Il delta di tale opzione l'11 novembre era pari a -0,478. Ciò significa che l'acquisto di 10 opzioni put (esposizione a 1000 azioni Apple) dà un delta di -478 (1000*-0,478). Ciò significa che il delta dell'intera posizione è ora 22. Un calo di $ 1 nel prezzo di Apple si traduce in una perdita di $ 22 (invece di $ 500 prima della copertura. L'operazione di copertura da sola costava $ 5900 ($ 5,90 * 1000 azioni). Vale la pena ricordare che il valore del portafoglio è di circa $ 75, quindi il costo della copertura è stato del 000% del valore del portafoglio.

Un fattore importante che consente di studiare l'impatto delle variazioni di prezzo sulla dimensione dell'opzione è gamma greca. Pertanto, la soluzione potrebbe essere l'uso della copertura delta-gamma, che neutralizza l'impatto delle variazioni di prezzo sul livello delta.

Naturalmente, oltre agli effetti delta e gamma, vale la pena considerare che il prezzo dell'opzione è influenzato anche da theta (l'effetto del tempo sul prezzo dell'opzione) e vega (l'effetto della volatilità implicita sul prezzo dell'opzione).

Put protettivo vs put sposato

Entrambe le strategie utilizzano l'acquisto di opzioni put per coprire la propria esposizione di mercato. L'unica differenza tra una put protettiva e una put sposata è il momento in cui l'investitore acquista l'opzione put. Nel caso di una put protettiva, l'investitore acquisisce l'opzione dopo aver precedentemente acquisito un portafoglio azionario. Pertanto, è una situazione in cui viene acquistata un'opzione put al fine di proteggere il portafoglio da potenziali rischi (ad esempio elezioni presidenziali, risultati finanziari). Spesso, una strategia put protettiva viene utilizzata per coprire la maggior parte dei profitti già realizzati dalla strategia. Una put sposata, d'altra parte, è una situazione in cui un investitore acquista azioni e opzioni put allo stesso tempo. Pertanto, si protegge all'inizio, cercando di ridurre al minimo le potenziali perdite.

Put protettiva vs long call

Un'altra opzione è acquistare una chiamata invece di detenere un paniere di titoli garantiti da un'opzione put. L'acquisto di un'opzione call invece di una strategia put protettiva è un'idea interessante per gli investitori a lungo termine. Quindi puoi acquistare un'opzione ITM profonda con un lungo periodo di scadenza (il cosiddetto SALTI). Questa soluzione consente di ridurre l'investimento iniziale, perché anche un'opzione ITM profonda (cioè in denaro) ha solitamente un premio di opzione dal 30% al 50% del valore nominale del contratto. Allo stesso tempo, il delta stesso sarebbe superiore a 0,9.

Un esempio è l'acquisto di un'opzione su azioni Apple con un prezzo di esercizio di $ 80 e un premio di opzione di $ 81. Il delta di questa opzione era 11 l'2022 novembre 0,931. Il livello BEP è di $ 161, ovvero il 7,73% in più rispetto all'attuale prezzo dell'azione. L'opzione scade il 17 gennaio 2025. La perdita massima di portafoglio è di $81. Quando investe in azioni, l'investitore rischia $ 149,44 (prezzo di mercato). Il vantaggio della strategia LEAPS long call è che non è necessario concludere due transazioni e l'investitore ha molto tempo prima che l'opzione scada affinché si concretizzi lo scenario di crescita. Lo svantaggio del trade è che la perdita massima è molto inferiore rispetto a una put protettiva. D'altra parte, è concluso per un periodo molto più breve.

Put protettiva vs call coperta

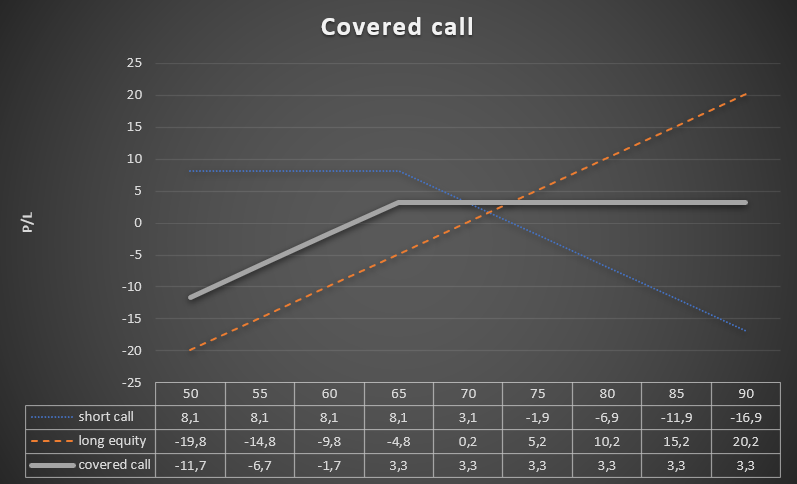

Un altro tipo di strategia di copertura consiste nell'utilizzare una strategia chiamata chiamata coperta. Consiste nell'emissione di opzioni call su azioni che l'investitore già possiede. I guadagni per l'investitore compaiono quando il prezzo delle azioni scende leggermente o non aumenta. Quindi l'opzione call scade senza valore, il che è puro profitto per l'investitore. La covered call può quindi essere una strategia che protegge il portafoglio dell'investitore (fino a un certo punto). Se un investitore desidera proteggersi dal rischio di un calo maggiore, inizia semplicemente a scrivere opzioni call, che sono ITM. Hanno quindi un bonus temporale e un valore intrinseco.

L'investitore possiede 300 azioni Euronext NV, che sono state scambiate a 14 euro il 69,8 novembre. L'investitore prevede una correzione al ribasso nei prossimi mesi. Ha deciso che prima del rischio di un calo del prezzo avrebbe utilizzato un'opzione call emessa sul suo portafoglio di azioni Euronext. L'investitore si aspetta una diminuzione del massimo di circa una dozzina percento. Per questo motivo emette 3 opzioni call con scadenza 16 giugno 2022 e prezzo di esercizio di 65 euro. Il bonus ricevuto è stato di € 8,10. Ciò significa che l'investitore è protetto da un calo del prezzo dell'azione a € 61,7. Pertanto, l'investitore è protetto fino a quando il prezzo delle azioni non scende di circa l'11,6%. Allo stesso tempo, il profitto massimo per operazione sarà del 4,72% (ovvero €73,1/€69,8). Il vantaggio di utilizzare la strategia di chiamata coperta è che l'investitore non deve sostenere costi aggiuntivi. D'altra parte, lo svantaggio è che la garanzia non è piena (in questo caso solo fino all'11,6%) e il potenziale futuro di generare profitti è significativamente limitato.

Fonte: studio proprio

In confronto, se un trader volesse coprire la sua posizione con un'opzione put, potrebbe acquistare le opzioni put di giugno con un prezzo di esercizio di 70€ e pagarle 6€. Ciò significa che l'investitore può subire una perdita massima dell'8,31%, e inizierà a generare profitto solo quando il prezzo supererà i 75,8€ (il tasso dovrà aumentare dell'8,60%). Come puoi vedere, la copertura con le opzioni put non è perfetta.

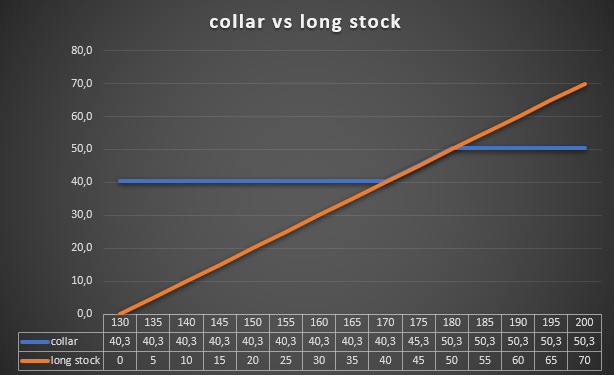

Collo protettivo vs colletto

Collare è una strategia che "combina" put protettive e chiamata coperta. La strategia consiste nell'acquistare opzioni put su titoli che possiedi mentre metti opzioni call sugli stessi titoli. Questa strategia consente di ridurre il costo della copertura, ovvero l'acquisto di opzioni put. Lo svantaggio di questa strategia è il "taglio" del potenziale di profitto dovuto all'emissione dell'opzione call. Una strategia collar può essere una buona idea per proteggere i tuoi profitti di trading.

Un esempio è un investimento in azioni Apple. Nel giugno 2022, un investitore ha acquistato 300 azioni di questa società a un prezzo medio di $ 130. A metà agosto 18, il prezzo delle azioni della società è salito a $ 174,5. L'investitore vuole ancora essere un azionista di Apple, ma teme una correzione. Per coprire la sua posizione, ha acquistato 3 opzioni put con un prezzo di esercizio di $ 170 e scadenza 16 dicembre 2022. Il costo di un'opzione era di $ 9,25 (per azione), quindi il costo totale della copertura era di $ 2775. Ciò significa che l'investitore stava proteggendo il suo portafoglio dal scendere sotto i 160,75$. L'acquirente dell'opzione put ha deciso di ridurre il costo della sua strategia di copertura. A tal fine, nella stessa giornata, ha emesso 3 opzioni call con un prezzo di esercizio di $180. Ha ricevuto $ 9,56 per azione per questo. Ciò significava che la strategia non aveva alcun costo monetario. L'investitore ha ricevuto anche $ 93 [cioè ($ 9,56-$ 9,25)*300].

Fonte: studio proprio

Somma

Principali conclusioni della strategia:

- La put protettiva è una strategia di gestione del rischio di portafoglio che utilizza le opzioni per proteggersi da potenziali cali di valore, azioni, indici, prezzi delle materie prime o valute.

- Il costo della strategia difensiva dipende dalla durata dell'opzione e dal suo prezzo di esercizio.

- La put protettiva consente profitti teoricamente illimitati, perché la strategia, a differenza del collar, non limita il livello massimo di profitto.

- Una strategia simile alla put protettiva è la put sposata. Entrambe le strategie sono utilizzate per proteggersi dal declino di una posizione lunga nelle opzioni put.

- La liquidità generata dall'operazione di copertura può essere utilizzata per: acquistare più azioni, depositare liquidità sul conto, prelevare fondi.

![]()

Lo sai che…?

Saxo Bank è uno dei pochi broker Forex, offrendo opzioni vaniglia. L'investitore ha a sua disposizione un totale di oltre 1200 opzioni (valute, azioni, indici, tassi di interesse, materie prime). CONTROLLO