Tassazione del reddito Forex - Parte 4. Che dire delle criptovalute?

In Polonia, il trading di criptovaluta è ancora inarrestabile. Contrariamente alle apparenze, è molto redditizio e ti consente di guadagnare somme considerevoli. Tuttavia, non si può negare che la contabilizzazione delle attività basate sulla criptovaluta sia una grande sfida sia per i dilettanti che per gli imprenditori esperti. Quindi, conosciamo quali leggi regolano le loro vendite e come contabilizzare le entrate relative alla valuta virtuale.

Come rendere conto del trading su criptovalute?

Quando scambiano qualsiasi criptovaluta con mezzi di pagamento legali in Polonia, i nostri cittadini devono tenere presente che le tasse dovranno essere pagate sul dovuto. La sentenza Skateverket contro Hedqvist della Corte dell'UE ha sottolineato che la criptovaluta funge da mezzo di pagamento e, di conseguenza, è esente dall'imposta sul valore aggiunto pagata.

Fino a poco tempo fa, le leggi e i regolamenti polacchi non specificavano esplicitamente le regole per la tassazione delle entrate derivanti dal commercio di criptovalute, motivo per cui le autorità fiscali hanno presentato le proprie interpretazioni. Secondo loro, i proventi delle criptovalute dovevano essere regolati come proventi dalla vendita di diritti di proprietà, aggiunti ad altri afflussi e fonti di reddito e tassati sulla base di principi generali. Tale trattamento della materia ha costretto anche le parti interessate a pagare imposta sulle transazioni di diritto civile. Tuttavia, il 20 dicembre 2019, il regolamento sull'abbandono della riscossione delle imposte PCC è stato aggiornato al 30 giugno 2020. Alla fine, la sua coscrizione fu abbandonata.

"Al fine di garantire continuità nel non gravare di imposta sulle operazioni civilistiche di vendita e conversione di valute virtuali, si propone che le disposizioni della legge entrino in vigore il 1° gennaio 2020." - si legge nella motivazione del Ministero delle Finanze.

Ufficio delle imposte, criptovalute e legge polacca

Fino al 2018, le criptovalute non avevano alcuna regolamentazione nelle normative legali. In linea di principio, non vi era alcuna autorità o istituzione che li sovrintendesse e la legge polacca ha chiaramente espresso l'opinione secondo cui le criptovalute non possono essere trattate su un piano di parità con i mezzi di pagamento legali e quindi non sono mezzi di pagamento legali.

Non vi è dubbio, tuttavia, che quando la valuta virtuale viene scambiata con la valuta nazionale o estera, o se viene acquistata con mezzi di pagamento reali, viene generato un reddito soggetto all'imposta sul reddito. E questo principio è stato finalmente definito nell'art. 17 clausola 1f del pit act:

"La vendita di una valuta virtuale a titolo oneroso significa lo scambio di una valuta virtuale per un corso legale, un bene, un servizio o un diritto di proprietà diversi dalla valuta virtuale o il regolamento di altre passività con una valuta virtuale."

Insediamento di criptovaluta in pratica

Dal 2019, il regolamento delle criptovalute viene effettuato su base diversa rispetto agli anni precedenti. Al PIT 2019 (per il 2018), abbiamo calcolato i ricavi delle criptovalute su PIT-36. Quindi è stata addebitata una tassa del 18% (dopo aver superato la soglia fiscale - 32%). Inoltre, le entrate della criptovaluta potrebbero essere combinate con altre entrate. Il regolamento PIT-36 ha inoltre consentito l'accesso a un numero significativo di concessioni.

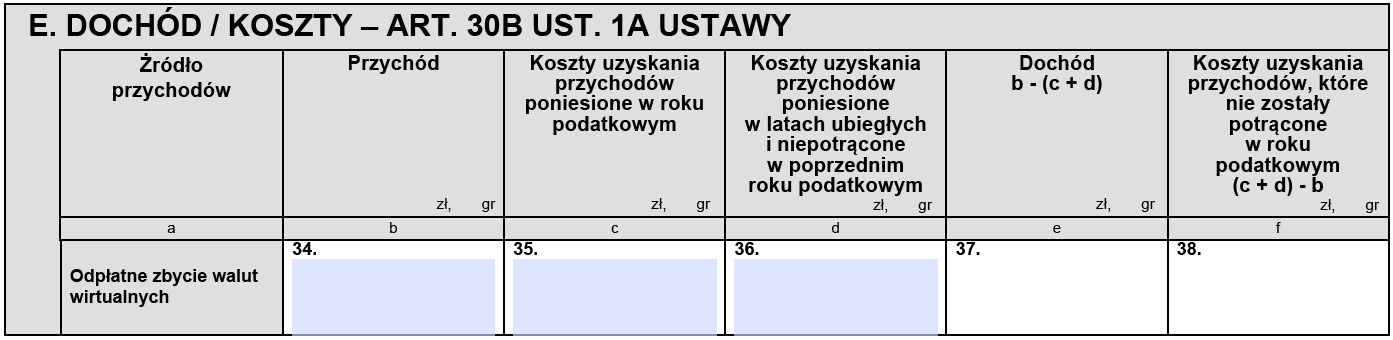

Dal 2020, il raggruppamento delle entrate alle fonti fiscali, nonché le regole per la liquidazione dei costi, cambieranno in modo significativo. Entrambe queste categorie hanno trovato il loro posto e sono contabilizzate in PIT-38 nella fonte dei fondi, dove è stata aggiunta una nuova riga per la specifica del reddito da criptovalute - 'Vendita a pagamento di valute virtuali' e in PIT Z / G (sezione C3, articoli 34-35).

PIT 38, Sezione E. Vendita pagabile di valute virtuali

Nel 2020, pagheremo il 19% di tasse sul reddito delle criptovalute, in modo simile a quando si regolano i redditi dal mercato valutario. Tuttavia, questo reddito non può essere combinato con il reddito proveniente da altre fonti e ciò significa che le perdite in borsa, sul mercato valutario o su altri strumenti finanziari non possono essere compensate con il reddito derivante dal trading di criptovaluta o viceversa. Il contribuente che si stabilisce su PIT-38 ha diritto solo a sgravi IKZE e sgravi stranieri.

NOTA: la politica contabile di cui sopra si applica solo allo scambio fisico di criptovalute. Nel caso di contratti di criptovaluta, regoliamo le transazioni come per le valute estere (regolamento delle differenze di cambio).

Qualsiasi scambio di criptovaluta con valuta fisica (fiat) e tutte le altre attività che generano entrate sono soggetti a tassazione. In pratica, quindi pagamento per pizza in bitcoin inoltre sarà uno scambio indiretto di criptovaluta e l'imposta dovrebbe essere pagata il più possibile.

Calcoliamo i ricavi dalla vendita di criptovalute nel caso di conversione in valuta estera come nel caso delle differenze di cambio - la transazione viene convertita in PLN al tasso di cambio medio della Banca nazionale di Polonia il giorno precedente il giorno di cambio.

Infine, va notato che le disposizioni in questo settore presentano ancora un vuoto. Il trading professionale di criptovaluta ti obbliga a gestire un'azienda, il che è importante, tuttavia, i ricavi da criptovalute in questa forma di business non possono essere regolati in PIT-36L e in PIT-38, anche se proviamo che gli acquisti e le transazioni che utilizzano criptovalute facevano parte della sua attività ( l'unica eccezione sono gli scambi e gli uffici di cambio).