Opzioni: Theta - significa che il tempo è denaro

In articoli precedenti sulle opzioni, abbiamo menzionato delta e gammi. Tuttavia, anche altri fattori influenzano il prezzo dell'opzione. Uno dei più importanti è tempo. Un'opzione è un derivato con una data di scadenza. Si tenga presente che la probabilità di esercitare l'opzione ha un effetto molto significativo sul prezzo dell'opzione "In denaro". Maggiore è la probabilità, maggiore è il delta. Tuttavia, supponendo che il prezzo si muova normalmente, minore è il tempo alla scadenza dell'opzione, minore è la possibilità di uno scenario positivo nel caso dell'opzione OTM profonda (eccetto per il denaro). Il lasso di tempo è particolarmente importante nel caso di opzioni con una quota significativa del premio temporale nel prezzo dell'opzione. Questo è quindi il caso delle opzioni OTM, ATM e leggermente ITM. Se gli altri fattori rimangono invariati, il prezzo dell'opzione scenderà dopo un giorno. Il coefficiente Theta greco informa sull'entità del declino. Tuttavia, l'effetto del tempo sul prezzo dell'opzione non è lineare.

LEGGI NECESSARIO: QUALI SONO LE OPZIONI? INTRODUZIONE

Quando prendi una posizione, ricorda di theta

Qualsiasi trader di opzioni esperto sa che il tempo è nemico dei detentori lunghi di questo derivato. D'altra parte, è un "alleato" per i trader che emettono opzioni call o put. Il valore Thety è espresso come valori negativi. Se theta è -0,12, significa che dopo un giorno perderà 0,12 punti. Tuttavia, vale la pena ricordare che le opzioni theta per call e put con lo stesso prezzo di esercizio possono avere valori diversi.

Se un investitore prende una posizione corta nel mercato delle opzioni (ad es. creando una strategia di Covered Call), guadagna soldi ogni giorno con il passare del tempo. Il rischio per l'investitore è quindi una variazione del prezzo dello strumento sottostante o un aumento della volatilità. A causa del fatto che più l'opzione scade, più rapidamente accelera l'"erosione dei prezzi", vale la pena considerare la possibilità di emettere opzioni con una data di scadenza breve (inferiore a 30 giorni). Il tipo di opzioni da negoziare dipende dalla tua avversione al rischio. Le opzioni ATM hanno il valore più alto del time premium (potenziale profitto per l'emittente dovuto al passare del tempo).

Theta è un fattore greco che ha un effetto costantemente negativo sul prezzo di un'opzione. Quindi è il "nemico" di ogni titolare di opzione. Tuttavia, l'effetto di theta varierà a seconda di:

- la distanza tra il prezzo di esercizio dell'opzione e il prezzo di mercato,

- tempo fino alla scadenza dell'opzione,

- volatilità delle opzioni.

Theta e tempo da fare

Un'altra questione importante è la non linearità della scadenza del premio di tempo. Minore è il tempo alla scadenza dell'opzione, maggiore è la percentuale del premio di tempo che viene prelevata da thete. Nella nomenclatura professionale ha un suo termine: il decadimento del tempo. Per le opzioni a breve termine (es. settimanale), il passare del tempo può avere un effetto devastante sulla valutazione delle opzioni, in particolare delle opzioni vicine al prezzo di mercato (ATM). Per opzioni a lungo termine (LEAPS) il trascorrere di un giorno non ha un impatto significativo sul valore del bonus tempo. Per questo motivo, il theta di tale opzione è vicino a zero.

Un esempio sono le stock option SAP. Il 16 marzo 2022 il prezzo per azione era di circa € 104. Come puoi facilmente intuire, più vicino è il tempo alla scadenza dell'opzione, minore è il premio temporale. Allo stesso tempo, il livello theta aumenta. Ciò è giustificato, perché nel caso dell'opzione con scadenza a due giorni (18 marzo), l'intero time premium deve "scomparire" entro alcune decine di ore. Nel caso di opzioni con un periodo di scadenza più lungo, theta è meno di un'erosione del prezzo dell'opzione. Le tabelle seguenti servono a confermare le dipendenze menzionate.

Prezzo Call (ask) in base alla data di scadenza:

| opzioni di chiamata | 18.03.2022 | 14.03.2022 | 16.09.2022 | 16.12.2022 |

| 95 | 7,95 | 9,05 | 12,55 | 13,98 |

| 100 | 4,02 | 5,40 | 9,45 | 10,60 |

| 105 | 0,80 | 2,77 | 6,50 | 8,45 |

| 110 | 0,16 | 1,41 | 4,85 | 6,40 |

Come puoi vedere, man mano che l'opzione si avvicina alla scadenza, il prezzo di mercato dell'opzione diminuisce. Questo perché la probabilità di un brusco cambiamento dei prezzi è ridotta. Di conseguenza, gli investitori non vogliono pagare più del dovuto per le opzioni. Ciò fa diminuire il valore temporale dell'opzione. Nel caso di opzione OTM con prezzo di esercizio di € 110, il valore dell'opzione in scadenza il 18 marzo è solo il 2,5% del valore dell'opzione call in scadenza il 16 dicembre.

Opzione Theta call (ask) a seconda della data di scadenza:

| opzioni di chiamata | 18.03.2022 | 14.03.2022 | 16.09.2022 | 16.12.2022 |

| 95 | all'0,03 ottobre | all'0,049 ottobre | all'0,025 ottobre | all'0,019 ottobre |

| 100 | all'0,233 ottobre | all'0,07 ottobre | all'0,025 ottobre | all'0,019 ottobre |

| 105 | all'0,334 ottobre | all'0,065 ottobre | all'0,024 ottobre | all'0,018 ottobre |

| 110 | all'0,077 ottobre | all'0,057 ottobre | all'0,021 ottobre | all'0,017 ottobre |

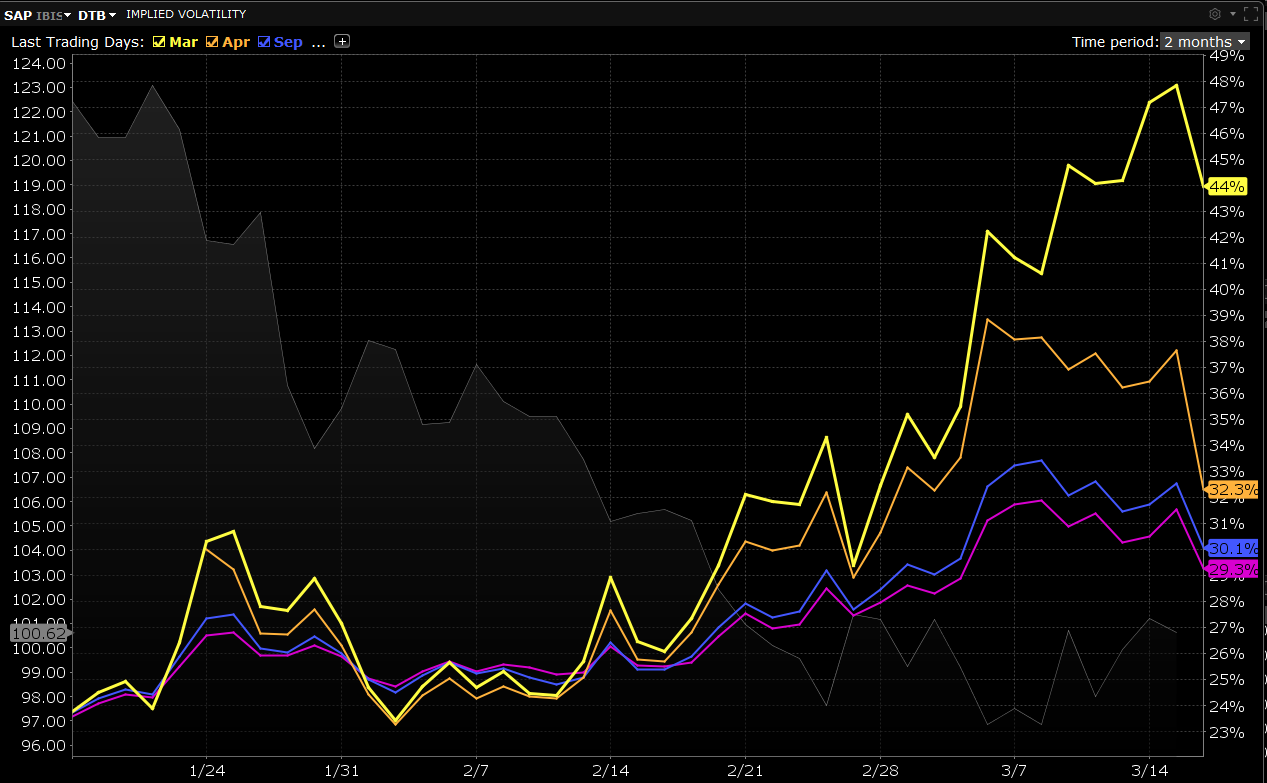

Più l'opzione è vicina alla scadenza, il theta aumenterà (in termini assoluti). Il cambiamento maggiore riguarda le opzioni più vicine al prezzo di esercizio dell'opzione. Ciò è dovuto al maggior premio temporale (la differenza tra il prezzo di mercato dell'opzione e il suo valore intrinseco). Per le serie in scadenza il 18 marzo mancano solo due giorni alla data di scadenza. Se il prezzo non cambia, 0,8 punti devono scomparire nei prossimi due giorni perché l'opzione scadrà senza valore. Un ulteriore fattore che influenza la differenza di prezzo è la volatilità implicita. In questo caso, la serie di marzo ha la volatilità implicita più alta, come evidenziato dal grafico sottostante.

fonte: piattaforma TWS

Come accennato in precedenza, il trascorrere del tempo non incide linearmente sul prezzo dell'opzione. Per questo motivo, l'effetto thety è minimo per le opzioni a lungo termine. Tuttavia, questo fattore gioca un ruolo significativo negli ultimi 30 giorni di vita dell'opzione. Vale la pena ricordarlo, soprattutto durante le speculazioni a breve termine sulle opzioni settimanali.

fonte: trading-plan.com

Questa cifra di anteprima riguarda il percorso di perdita del valore temporale "medio" dell'opzione. Nel caso dell'opzione di tipo ATM, il disegno mostra chiaramente l'influenza del trascorrere del tempo sul valore dell'opzione. Tuttavia, per le opzioni che sono profonde ITM, la perdita di valore temporale sembra essere quasi lineare. D'altra parte, per le opzioni OTM e DOTM, perdono la maggior parte del loro valore del tempo molto prima rispetto alle ultime settimane. Questi tipi di opzioni perdono la maggior parte del loro premio temporale nei 60-30 giorni fino al periodo di scadenza.

Theta e volatilità

Inoltre, la volatilità delle opzioni è un fattore molto importante che influenza la dimensione del theta. Se la volatilità implicita aumenta, aumentano anche i prezzi delle opzioni. Ciò si traduce in un premio temporale, che è la differenza tra il prezzo di mercato dell'opzione e il valore intrinseco dell'opzione. Vale la pena ricordare che l'elevata volatilità implicita aumenta sia le opzioni "in denaro" (ITM) che "out of money" (OTM). Gli investitori che hanno acquistato opzioni con una data di esercizio mensile e la cui volatilità implicita è elevata hanno un impatto negativo lasso di tempo (teta) e il rischio aumenta calo della volatilità (vega).

Pertanto, nei periodi di maggiore volatilità, vale la pena cercare un posto dove prendere una posizione corta su opzioni call o put. Grazie a ciò, il profitto giornaliero per il passare del tempo e la diminuzione della volatilità per le opzioni OTM e ATM può essere davvero elevato.

Theta e strategie di investimento

Vale la pena ricordare che theta influisce anche sugli spread di tipo addebito i credito. Un esempio è la costruzione di uno spread rialzista da un'opzione call su azioni SAP con scadenza il 16 settembre 2022. Acquistando un'opzione call con prezzo d'esercizio di 95 ed emettendo un'opzione call con un prezzo d'esercizio di 110, si crea uno spread rialzista. Il theta di tale strategia al 16 marzo era -0,004. Questo perché l'ITM theta era -0,025 e l'OTM theta (€ 110) era +0,021 (andare short dà un theta sintetico "positivo"). Ciò significa che ogni giorno il trader perderà parte del valore della posizione a causa del valore negativo.

| opzioni di chiamata | 18.03.2022 | 14.03.2022 | 16.09.2022 | 16.12.2022 |

| 95 | all'0,03 ottobre | all'0,049 ottobre | all'0,025 ottobre | all'0,019 ottobre |

| 100 | all'0,233 ottobre | all'0,07 ottobre | all'0,025 ottobre | all'0,019 ottobre |

| 105 | all'0,334 ottobre | all'0,065 ottobre | all'0,024 ottobre | all'0,018 ottobre |

| 110 | all'0,077 ottobre | all'0,057 ottobre | all'0,021 ottobre | all'0,017 ottobre |

Il contrario è il caso quando si costruisce uno spread rialzista dall'opzione put. Quindi il theta dell'opzione put è superiore al theta dell'opzione put acquistata. Pertanto, si può concludere che le strategie di credito generano theta positivo e le strategie di debito hanno theta negativo (influenza negativa del tempo sull'esito della strategia).

Somma

Theta è un importante fattore greco che molti investitori dimenticano. Il valore del theta è influenzato da una serie di fattori quali il tempo alla scadenza, il tipo di opzione (OTM, ATM, ITM), la controparte e la volatilità implicita. Comprendere le interdipendenze tra i "greci" ti consentirà di costruire una migliore strategia di investimento ed evitare le insidie.

![]()

Lo sai che…?

Saxo Bank è uno dei pochi broker Forex che offre opzioni vanilla. L'investitore ha un totale di oltre 1200 opzioni a sua disposizione (valute, azioni, indici, tassi di interesse, materie prime). CONTROLLO