Il fondo del mercato azionario è decisamente alle nostre spalle?

Questa è una delle domande più importanti che gli investitori si pongono oggi. Ma c'è una semplice risposta sì o no? Da un lato, nulla sul mercato è scontato al 100%, dall'altro sembra che il picco dell'inflazione nella maggior parte dei paesi (compresi gli Stati Uniti) sia alle nostre spalle. Ma il solo fatto che il picco dell'inflazione sia alle nostre spalle non è ancora sufficiente per far festeggiare gli investitori. Se il fondo del mercato è alle nostre spalle sarà chiaro il prossimo anno e dipenderà principalmente da tre cose:

- andamenti dell'inflazione nel 2023,

- la politica monetaria della Fed nel 2023 e

- quanto rallenterà l'economia nel 2023 a causa degli aumenti dei tassi di interesse nel 2022.

Se l'inflazione scende velocemente...

Quindi la situazione sarà relativamente semplice e questo è lo scenario più ottimistico. La Fed potrà quindi pensare prima ai tagli dei tassi di interesse. Rapidi tagli dei tassi di interesse proteggeranno anche l'economia da un forte rallentamento e, anche se il rallentamento è più forte, i mercati dei capitali, vedendo i tagli dei tassi di interesse che si avvicinano all'orizzonte, diventeranno altamente resistenti a forti ribassi.

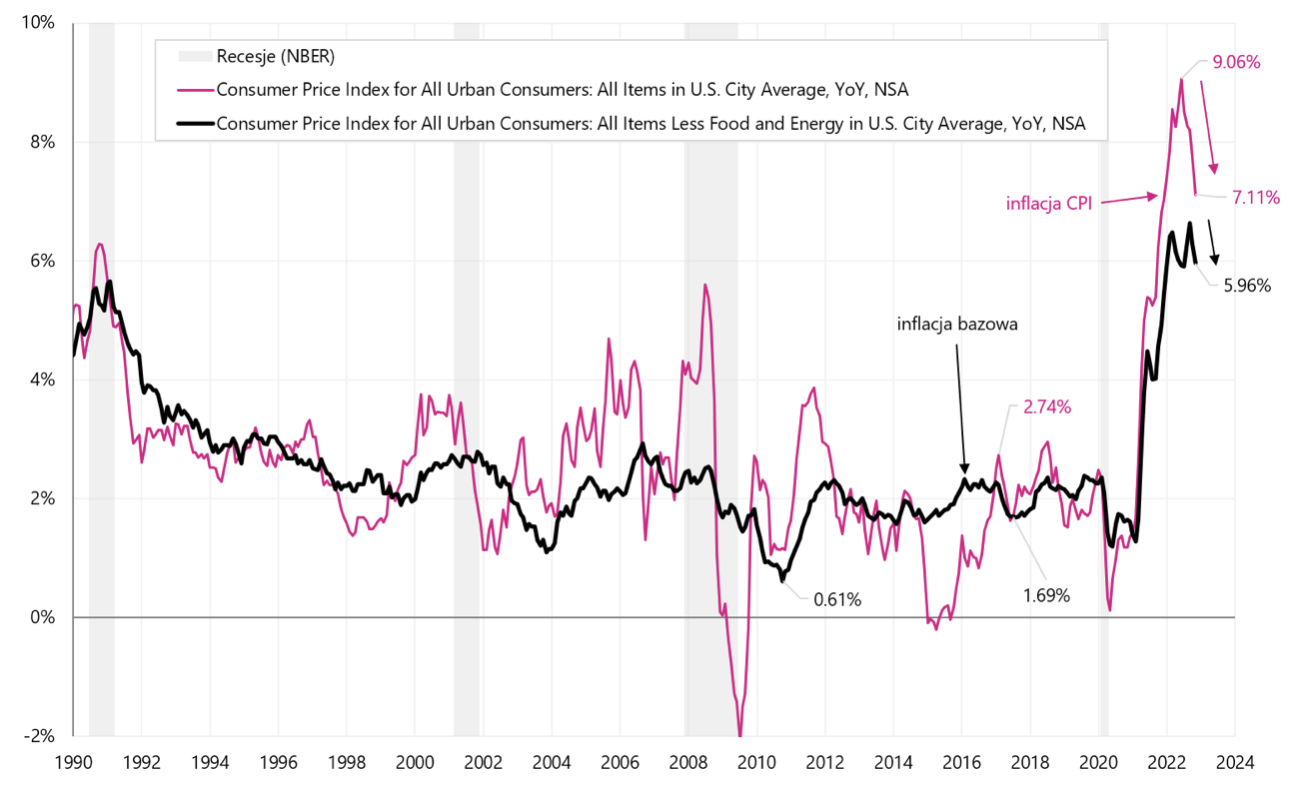

Abbiamo avuto un assaggio di questo scenario oggi dopo la pubblicazione dei dati sull'inflazione USA per novembre di quest'anno. L'inflazione praticamente in ogni voce ha sorpreso positivamente, cioè è stata inferiore alle attese. Di conseguenza S & P500 è balzato di quasi 100 punti (2,5%) subito dopo la pubblicazione dei dati. Certo, è solo un mese e non possiamo essere sicuri che l'inflazione continuerà a scendere così velocemente e questa retorica verrà probabilmente utilizzata anche nelle prossime dichiarazioni dei rappresentanti della Fed.

Inflazione e inflazione core negli Stati Uniti, variazione anno su anno (dopo la pubblicazione odierna dei dati di novembre di quest'anno). Fonte: studio proprio, FRED

Il fatto che il picco dell'inflazione negli Stati Uniti sia molto probabilmente superato non è poi così importante. Più importante nel 2023 sarà il ritmo del calo dell'inflazione, in altre parole, se l'inflazione si sta dirigendo in modo permanente verso l'obiettivo di inflazione della banca centrale (2% nel caso della FED). Se, dopo essere scesa intorno al 4-6%, l'inflazione smette chiaramente di scendere ulteriormente, allora FED saranno costretti a mantenere i tassi di interesse su livelli più alti più a lungo, e in tale scenario è possibile che la prima riduzione avvenga solo nel 2024. E questa sarebbe una prospettiva lontana per i mercati azionari. Allo stesso modo, significherebbe anche un ulteriore rallentamento economico nel 2023.

Il minimo nel mercato azionario dipende dall'inflazione

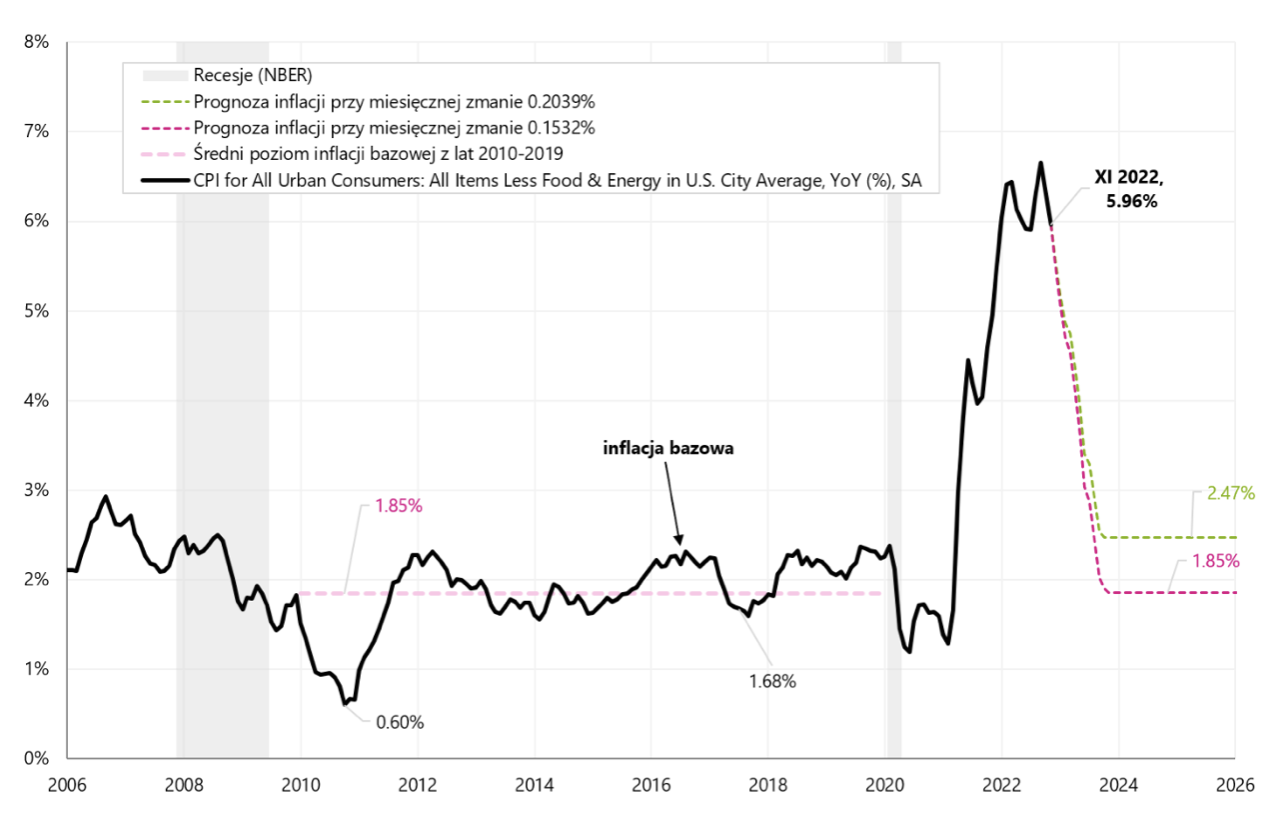

L'inflazione è generalmente composta da tre parti: prezzi dell'energia, prezzi degli alimenti e prezzi di altri componenti del paniere. Le banche centrali tendono a guardare solo a quest'ultima categoria, chiamata inflazione core. Affinché l'inflazione core negli Stati Uniti torni ai livelli pre-pandemia (e questo è in linea con l'obiettivo di inflazione della FED), le sue variazioni mensili non dovrebbero superare lo 0.1532% nei prossimi 12 mesi (scenario ottimistico).

D'altra parte, l'inflazione core nel novembre di quest'anno è stata pari a solo lo 0.1987%. Naturalmente, questo è il cambiamento più piccolo in 15 mesi, ma nello scenario ottimistico, se potessimo contare su un cambiamento di questa entità nei prossimi 12 mesi, l'inflazione core annua alla fine scenderebbe al 2.41%. Nel grafico sottostante, presentiamo entrambi i percorsi dell'inflazione core nel 2023: negli scenari 0.1532% e 0.1987%.

Simulazione della diminuzione dell'inflazione core negli Stati Uniti in base all'entità della variazione mensile nei prossimi 12 mesi. Fonte: studio proprio, FRED

Come si vede nel grafico in entrambi gli scenari, l'inflazione core scende rapidamente verso l'obiettivo di inflazione della Fed, che è lo scenario più ottimistico. D'altra parte, ricordiamo che negli ultimi cinque mesi abbiamo avuto un'elevata volatilità dell'inflazione CPI: abbiamo avuto due mesi in cui l'inflazione è salita dello 0,39% e dello 0,44% (settembre e ottobre), deflazione a luglio -0,02% e letture basse in agosto 0,12% e novembre 0,08%. Una volatilità così elevata è un rischio che le letture dell'inflazione nei prossimi mesi potrebbero non essere così positive. Oltre al rischio che novembre fosse eccezionalmente buono, il Cleveland Inflation Nowcasting della FED prevedeva una variazione mensile dell'inflazione dello 0,37%, mentre la variazione effettiva era solo dello 0,08%.

Una differenza così grande mostra che la sorpresa positiva di oggi non è coerente con altri dati dell'economia utilizzati per prevedere l'inflazione (secondo questo modello). Allo stesso tempo, le variazioni mensili dell'inflazione core negli ultimi 5 mesi sono state comprese tra lo 0.199% (novembre) e lo 0.576% (settembre).

In sintesi, nel ciclo attuale, molto dipende dal percorso di calo dell'inflazione nel 2023. Questo sarà anche il principale fattore determinante per la Fed per quanto riguarda l'inizio del ciclo di tagli dei tassi. Inoltre, l'entità del rallentamento dipenderà anche da quanto a lungo i tassi di interesse rimarranno elevati. Pertanto, sarà particolarmente importante per gli investitori osservare come si comporta l'inflazione (principalmente negli Stati Uniti) e il ritmo del suo declino potrebbe anche dipendere in gran parte dalla durata dell'attuale ripresa dei mercati.

Circa l'autore

Jaroslaw Jamka - Esperto esperto di gestione di fondi, professionalmente associato al mercato dei capitali da oltre 25 anni. Ha conseguito un dottorato di ricerca in economia, una licenza di consulente per gli investimenti e un broker di valori mobiliari. Ha gestito personalmente fondi azionari, obbligazionari, multi-asset e global macro cross-asset. Per molti anni ha gestito il più grande fondo pensione polacco con un patrimonio di oltre 30 miliardi di PLN. In qualità di direttore degli investimenti, ha gestito il lavoro di molti team di gestione. Ha maturato esperienze come: Membro del Consiglio di Gestione di ING PTE, Vicepresidente e Presidente del Consiglio di Gestione di ING TUnŻ, Vicepresidente del Consiglio di Gestione di Money Makers SA, Vicepresidente del Consiglio di Gestione di Ipopema TFI, Vicepresidente del consiglio di amministrazione di Quercus TFI, membro del consiglio di amministrazione di Skarbiec TFI, nonché membro dei consigli di sorveglianza di ING PTE e AXA PTE. Da 12 anni si è specializzato nella gestione di macro cross-asset class globali.

Jaroslaw Jamka - Esperto esperto di gestione di fondi, professionalmente associato al mercato dei capitali da oltre 25 anni. Ha conseguito un dottorato di ricerca in economia, una licenza di consulente per gli investimenti e un broker di valori mobiliari. Ha gestito personalmente fondi azionari, obbligazionari, multi-asset e global macro cross-asset. Per molti anni ha gestito il più grande fondo pensione polacco con un patrimonio di oltre 30 miliardi di PLN. In qualità di direttore degli investimenti, ha gestito il lavoro di molti team di gestione. Ha maturato esperienze come: Membro del Consiglio di Gestione di ING PTE, Vicepresidente e Presidente del Consiglio di Gestione di ING TUnŻ, Vicepresidente del Consiglio di Gestione di Money Makers SA, Vicepresidente del Consiglio di Gestione di Ipopema TFI, Vicepresidente del consiglio di amministrazione di Quercus TFI, membro del consiglio di amministrazione di Skarbiec TFI, nonché membro dei consigli di sorveglianza di ING PTE e AXA PTE. Da 12 anni si è specializzato nella gestione di macro cross-asset class globali.

Dichiarazione di non responsabilità

Il presente documento costituisce solo materiale informativo ad uso del destinatario. Non deve essere inteso come materiale di consulenza o come base per prendere decisioni di investimento. Né dovrebbe essere inteso come una raccomandazione di investimento. Tutte le opinioni e le previsioni presentate in questo studio sono l'espressione dell'opinione dell'autore sulla data di pubblicazione e sono soggette a modifiche senza preavviso. L'autore non è responsabile per eventuali decisioni di investimento prese sulla base di questo studio. I risultati storici degli investimenti non garantiscono il raggiungimento di risultati simili in futuro.